РАЗДЕЛ II

РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 14

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

14.8. Платежеспособность

и ликвидность

В рыночной экономике, когда возможна

ликвидация предприятия в результате банкротства, одним из важнейших показателей

его финансового состояния является ликвидность.

Под ликвидностью предприятия

понимают его способность рассчитаться по своим финансовым обязательствам

имеющимися активами, которые могут быть использованы для погашения долгов. Такие активы

называются ликвидными средствами. К ним относятся те элементы оборотных средств

(и некоторых основных), которые можно сравнительно быстро и легко реализовать, а также

остатки готовой продукции на складах, дебиторская задолженность (кроме

безнадежной), ценные бумаги, денежные средства на расчетном счете и на других

банковских счетах, в том числе на депозитных счетах, кассовая наличность.

Если состояние размещения предприятием

одолженных им финансовых ресурсов в виде банковских кредитов, кредиторской

задолженности и других финансовых обязательств отвечает условиям ликвидности,

такое предприятие обеспечено от банкротства.

Нельзя путать понятий «ликвидность

предприятия» и «платежеспособность предприятия». Платежеспособность - это

способность предприятия платить по своим обязательствам, что уже

наступили и требуют немедленного погашения, за счет имеющихся денег на

банковских счетах или в виде наличности. Для того чтобы поддерживать предприятие в

платежеспособном состоянии, финансовая служба должна заботиться о том, чтобы его чистые

денежные активы соответствовали потребностям ежедневных платежей (поставщикам, в

бюджет, рабочим и служащим, другим кредиторам). Но наличие постоянных

значительных остатков денег на расчетном счете предприятия не является признаком

высокого искусства управления финансовыми ресурсами, высокой ликвидности

предприятия. Динамика остатков средств на расчетном счете характеризует

не степень ликвидности предприятия, а его текущую платежную готовность, текущую

платежеспособность.

Искусство финансового менеджмента на

предприятии должно проявляться в том, чтобы на расчетном счете и в кассе

денег было не меньше (но и не больше), чем требуется для выполнения текущих

платежей, а остальные их должна быть вложена в материальные и другие ликвидные

активы. Достижению такого положения способствует, в частности, грамотное составление

платежных календарей.

Считается, что у предприятия на

расчетном счете должен быть остаток средств, который равен разнице между

кредиторской задолженностью всех видов (включая кредиты, выплату заработной

платы и т.д.), сроки оплаты которой наступает в течение определенного ближайшего периода

(например, недели или декады), и текущей дебиторской задолженностью на

пользу предприятия, платежи по которой ожидаются в тот период. Если, например,

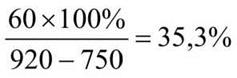

такая кредиторская задолженность на 1 апреля составляет 920 тыс. грн.,

дебиторская - 750 тыс. грн., а остаток средств на расчетном счете - только

60 тыс. грн., то степень текущей платежной готовности составляет:

Одной из повседневных забот

финансовой службы является обеспечение полной платежной готовности предприятия,

снижение которой часто влечет за собой большие непроизводительные расходы предприятия в

виде пени за просрочку платежей.

Показатели ликвидности характеризуют

платежеспособность предприятия в широком понимании. Среди этих показателей

наибольшее значение для рыночной экономики имеют величины соотношений части

активов, которые могут быть реализованы в определенный срок, к сумме обязательств, которые

за это же время должны быть оплачены. Наиболее употребительными являются два

соотношения.

Первое - это соотношение между

общей суммой ликвидных активов и суммой текущих обязательств, которое имеет название

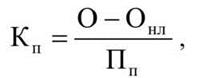

«коэффициент покрытия текущих пассивов». Этот коэффициент (Кп)

вычисляется по формуле

где

О - общая сумма средств, вложенных в оборотные активы;

Внл - сумма оборотных

средств, вложенных в активы, ликвидность которых сомнительна, или в неликвидные активы;

Пп - текущие обязательства

(пассивы).

Этот коэффициент показывает, способно ли

предприятие за счет имеющихся денежных средств, мобилизации долгов в свою пользу,

реализации запасов и других активов удовлетворить требования кредиторов

(поставщиков, бюджета, банков из краткосрочных кредитов, а также

долгосрочных, если сроки возврата их наступают в ближнем будущем)

рассчитаться с рабочими и служащими по начисленной заработной плате,

оплатить всеми другими финансовыми обязательствами краткосрочного порядка.

Речь идет о текущие финансовые обязательства, которые подлежат погашению за период,

что определяется термином оббіговості оборотных средств предприятия.

Рассчитаем коэффициент покрытия

текущих пассивов по данным баланса промышленного предприятия на 1 апреля

текущего года. На начало года общая сумма финансовых обязательств составляла -

209,5 + 2763,8 = 2973,3 тыс. грн., в том числе краткосрочных - 2763,8 тыс.

грн. По состоянию на 1 апреля текущего года краткосрочные обязательства

предприятия составляли 2855,2 тыс. грн. Суммы оборотных средств, вложенных в

ликвидные активы:

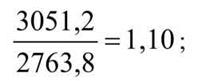

- начало года: 2029,9 + 1037,0 -

8,3 - 7,4 = 3051,2 тыс. грн.;

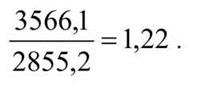

- на 1 апреля текущего года:

2394,6 + 1191,3 - 12,4 - 7,4 = = 3566,1 тыс. грн. (7,4 тыс. грн. в обоих

расчетах - не списана с баланса безнадежная дебиторская задолженность, 8,3

и 12,4 - стоимость неликвидных материалов).

Коэффициенты покрытия текущих

пассивов:

- на начало года

- на 1 апреля текущего года

Существует общепризнанное представление

относительно нормальной величины этого коэффициента. Считается, что текущий

финансовое состояние предприятия может быть признано удовлетворительным, если коэффициент

покрытия текущих пассивов близок к 2, то есть если сумма ликвидных оборотных

активов примерно в два раза превышает сумму текущих обязательств. Это естественно,

поскольку оборотные активы предприятие должно формировать не только за счет

заемных средств, но и собственными финансовыми ресурсами. В приведенном примере

предприятие имеет достаточно низкий показатель ликвидности по рассмотренным признаком,

хотя за месяцы с начала года он существенно улучшился.

Второе соотношение, которое

характеризует степень ликвидности предприятия, - это соотношение между «чистыми»

ликвидными активами, то есть такими, которые можно превратить в деньги немедленно (а это товары,

текущая задолженность покупателей, ценные бумаги, остатки на расчетном и

других банковских счетах, кассовая наличность) для погашения текущих финансовых обязательств

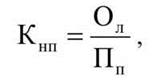

предприятия. Этот показатель ликвидности - коэффициент немедленного покрытия текущих

обязательств» (Кнп) вычисляется по формуле

где Ал -

сумма оборотных средств, вложенных в «чистые» ликвидные активы; Пп -

текущие обязательства (пассивы).

Этот коэффициент характеризует

способность предприятия выполнить свои обязательства перед всеми кредиторами, если

они одновременно потребуют от предприятия возврата долгов (такая ситуация в

реальной хозяйственной практике вполне вероятна). Если вычислить эти показатели

по предприятию, баланс которого мы рассматривали, то коэффициенты немедленного покрытия

равны:

- на начало года

- на 1 апреля текущего года

т.е.

лишь 28 % своих обязательств предприятие способно выполнить немедленно. Нормальным

с точки зрения ликвидности и финансового состояния предприятия считают положение,

при котором этот коэффициент близок к единице.

Как известно, в процессе своего

функционирования каждое предприятие формирует финансовые ресурсы как из собственных источников

(уставный фонд, прибыль, устойчивые пассивы и т.д.), так и из заемных ресурсов. Не

можно утверждать, что полный отказ от банковских кредитов или других заемных

средств (структура финансовых ресурсов в этом случае называется простой -

консервативной является показателем устойчивости финансового состояния и высокой ликвидности.

Без заемных средств уменьшаются возможности предприятия развивать производство,

снижаются показатели эффективности использования собственных финансовых ресурсов. Но

привлечение заемных средств имеет определенные пределы в зависимости от объема собственных финансовых

ресурсов. Поэтому финансовая служба должна постоянно контролировать соотношение

между собственными и заемными средствами в общем объеме финансовых ресурсов, что

находятся в распоряжении предприятия, взвешенно подходить к принятию решений

относительно получения новых кредитов и появления других новых долгов. Доля заемных

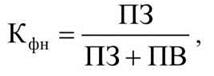

финансовых ресурсов предприятия в общей сумме финансовых ресурсов называется

коэффициентом финансового напряжения (Кфн):

где

ПО - заемные финансовые ресурсы (пассивы);

ПВ - собственные финансовые ресурсы

предприятия.

Если этот коэффициент достигает 0,5 и

выше, то считается, что предприятие находится в сложном финансовом

положении, а кредиторы имеют основания считать свои вложения в такое

предприятие рискованными.

Низкая ликвидность предприятий

вызвано убыточной деятельностью или низким уровнем рентабельности,

нерациональным размещением финансовых ресурсов - все это может привести к

банкротства.

Под банкротством понимают связанную

с недостаточностью активов в ликвидной форме неспособность юридического лица

удовлетворить в установленный для этого срок предъявленные к нему со стороны кредиторов

требования и выполнить обязательства перед государственным бюджетом. Решение о

банкротство предприятий, согласно действующему законодательству Украины, принимает

арбитражный суд. Заявление о банкротстве должника в арбитражный суд подают

кредиторы, но и сам должник имеет право на такое заявление.

После возбуждения производства по делу

о банкротстве третьи юридические лица (государственные и негосударственные) имеют право предоставить

свои предложения об удовлетворении требований кредиторов к должнику в определенные сроки или

на определенных условиях. Совокупность финансовых и других мер с целью предоставления

помощи обанкротившимся предприятиям со стороны третьих юридических лиц называется

санацией. В процессе санации предприятие-банкрот может слиться с санаторами,

быть приватизированным и т.д. Если кредиторы согласны с условиями санации, то дело

о банкротстве прекращается.

Определение предприятия банкротом

влечет за собой немедленное прекращение его функционирования как юридического лица, а все

права относительно распоряжения имуществом банкрота, его имущественные права и обязанности

переходят к ликвидационной комиссии, которая реализует имущество банкрота и осуществляет другие

мероприятия, направленные на удовлетворение требований кредиторов.

Трудовой коллектив государственного

предприятия, если оно обанкротилось, имеет право передать предприятие ему в

аренду или преобразования его в иное предприятие, основанное на коллективной

собственности, при условии принятия на себя долгов предприятия-должника.