Раздел

VII.

УЧЕТ

ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ И УСЛУГ

7.5. Учет затрат основного производства

Расходы

и выход продукции учитывают в натуральных и денежных измерителях.

В

целом построение учета затрат должна соответствовать технологическому процессу

производства и, в том числе, организационной структуре предприятия, то есть,

процедура учета затрат должна максимально отражать те процессы,

которые характерны для технологии и организации производства конкретного

предприятия. Поскольку основных технологий и их модификаций изготовления

продукции множество, то соответственно им и конкретных технологий бухгалтерского

учета этих процессов также будет очень много. Но в целом процесс бухгалтерского

учета издержек производства можно разделить на шесть этапов:

- учет формирования элементов затрат по центрам

первичного использования ресурсов производства и по признакам (прямые, косвенные);

- учет распределения и перераспределения элементов

расходов по направлениям, в соответствии с особенностями элементов технологии и

организации производства;

- сводка затрат за промежуточными и конечными

центрами затрат и формирования себестоимости продукции;

- учет и определение совокупной себестоимости

продукции, выпустило предприятие;

- учет себестоимости отдельных видов продукции;

- учет себестоимости единиц измерения отдельных

видов продукции.

Каждый

из этих этапов бухгалтерского учета элементов затрат распределяется на подэтапы

и операции. Например, этап распределения и перераспределения затрат можно разделить

на следующие подэтапы:

- суммирование и распределение расходов на подготовку

производства;

- учет расходов будущих периодов в соответствии с

действующим законодательством;

- суммирование и распределение расходов вспомогательных

производств на соответствующие центры затрат;

- суммирование и распределение расходов на

содержание машин и оборудования;

- на управления (на разных уровнях).

По

местом ответственности (месту возникновения затрат) затраты на производство

группируются по производствами, цехами, участками, технологическими переделами,

службами и другими административно обособленными структурными подразделениями

производств.

В зависимости

от характера и назначения выполняемых процессов производство делится на:

основное, вспомогательное (подсобное).

К

основному производству относятся производства, цехи, участки, берут

непосредственное участие в изготовлении продукции.

Вспомогательное

(подсобное) производство предназначено для обслуживания цехов основного

производства: выполнения работ по ремонту основных средств, обеспечение

инструментом, запасными частями для ремонта оборудования, различными видами

энергии (паром, холодом), тарой, транспортными и другими услугами. К нему

относятся ремонтные цеха, экспериментальные, энергетические, паросилове хозяйство,

компрессорные, тарные, транспортные и другие подразделения. Затраты вспомогательного

производства - это косвенные расходы, которые подлежат распределению по объектам учета

расходов.

Базу

распределения косвенных расходов выбирается в зависимости от вида расходов, подлежащих

распределения. Распространенными являются следующие базы распределения:

- прямые расходы;

- прямая заработная плата;

- машино-часы работы (чаще всего

применяется в строительстве);

- часа труда работников;

- прямые материальные затраты;

- количество продукции;

- прямые расходы за вычетом кормов и

семена (в сельском хозяйстве).

Возможны

базы распределения косвенных затрат приведены в табл. 7.2.

Таблица 7.2.

Возможны

базы распределения косвенных затрат

|

Расходы

обслуживающих подразделений

|

База

распределения

|

|

Заработная плата управленческого

персонала

|

1. объем продаж

|

|

Служба сбыта

|

1. объем продаж

|

|

Расходы на содержание домов

|

1. занимаемая площадь

|

|

Отдел кадров

|

1. численность персонала

|

|

Энергия

|

1. количество

потребленной электроэнергии;

2. мощность

машин и оборудования;

3. часа

обслуживание (нормативные или фактические);

4. занимаемая

площадь

|

|

Службы контроля качества

|

1. количество

единиц контроля;

2. численность

работников;

3. стоимость

выпущенной продукции

|

|

Служба охраны труда

|

1. количество

работников;

2. заработная

плата работников;

3. количество

единиц оборудования.

|

|

Обслуживание машин и оборудования

|

1. количество

единиц машин и оборудования;

2. часа

обслуживание (нормативные или фактические);

3. стоимость

оборудования;

4. затраты труда на

обслуживание оборудования (нормативные или фактические)

|

|

Склады материалов

|

1. стоимость

отпущенных материалов;

2. количество

единиц отпущенных материалов;

3. количество

требований-накладных;

4. вес

отпущенных материалов

|

В

в таблице приведены не все возможные базы распределения косвенных расходов. Выбор базы

распределения выбирает само предприятие с учетом поставленной цели и

трудоемкости распределения.

Применяются

следующие методы распределения косвенных расходов:

- прямого распределения;

- последовательного распределения;

- одновременного распределения.

Все

затраты на производство включаются в себестоимость отдельных видов продукции,

работ и услуг (в том числе отдельных изделий, изготовленных по индивидуальным

заказами), группам однородных изделий, типовых представителей изделий,

полуфабрикатов.

Построение

учета издержек производства осуществляется на счете № 23 “Производство”.

Аналитический учет по счету 23 ведется по видам производств, по статьям

расходов и видам или группам продукции (работ, услуг), производится по

переделами (этапов) технологического процесса, за заказными объектами и т.д. На

больших производствах аналитический учет расходов может вестись по подразделениям

предприятия и центрами ответственности.

По

дебету счета 23 “Производство” отражаются прямые материальные, трудовые и

другие прямые расходы, а также производственные накладные расходы и потери от брака

продукции (работ, услуг), по кредиту - суммы фактической производственной себестоимости

завершенной производством продукции (в дебет счетов 26, 27), выполненных работ и

услуг (в дебет счета 90).

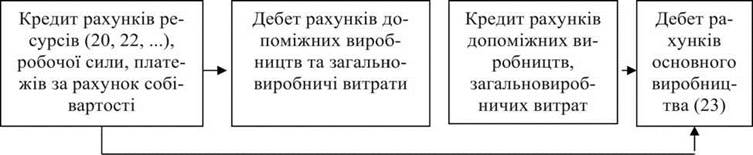

Блок-схема учета

издержек производства в общем виде представлена на рис. 7.3.

Рис.

7.3. Блок-схема учета затрат производства

Основные

бухгалтерские проводки по учету хозяйственных операций на счете 23

“Производство” приведены в табл. 7.3.

Учет

затрат вспомогательных производств осуществляется на отдельных субсчетах счета 23

“Производство”. Распределение затрат по объектам калькуляции осуществляют пропорционально

выбранной базе распределения.

Расходы

вспомогательных производств группируются по следующим статьям:

1) материалы;

2) топливо и энергия на технические цели;

3) основная заработная плата;

4) дополнительная заработная плата;

5) отчисления на социальное страхование;

6) расходы на содержание и эксплуатацию

оборудования;

7) общепроизводственные (цеховые) расходы.

Таблица 7.3.

Основные

бухгалтерские проводки по учету хозяйственных операций на счете 23

“Производство ”

|

Хозяйственная

операция

|

Дебет

|

Кредит

|

Сумма

|

|

Начисленный износ по основным

средствами

|

23

|

831

|

1000,00

|

|

831

|

131

|

1000,00

|

|

Списаны материалы на производство

|

23

|

80

|

2000,00

|

|

80

|

20

|

2000,00

|

|

Списаны малоценные и быстроизнашивающиеся

предметы сроком службы до 1 года

|

23

|

802

|

300,00

|

|

802

|

22

|

300,00

|

|

Списан износ других необоротных

материальных активов

|

23

|

832

|

200,00

|

|

832

|

132

|

200,00

|

|

Списание косвенных общепроизводственных

расходов

|

23

|

91

|

400,00

|

|

Списание технологического брака

|

23

|

24

|

50,00

|

|

Списание расходов будущих периодов

|

23

|

39

|

60,00

|

|

Стоимость работ выполненных услуг

сторонними организациями

|

23

|

809

|

100,00

|

|

809

|

631

|

100,00

|

|

Одновременно отражается НДС

(налоговый кредит)

|

641

|

631

|

20,00

|

|

Отнесения на расходы платежей в

бюджет, включаемых в себестоимость

|

23

|

84

|

17,00

|

|

84

|

641

|

17,00

|

|

Начисление заработной платы

|

23

|

81х

|

200,00

|

|

81х

|

661

|

200,00

|

|

Отнесение на расходы начислений на

заработную плату в Пенсионный фонд, фонд социального страхования на случай

временной потери трудоспособности, Фонда социального страхования на случай

безработицы, Фонда социального страхования от несчастных случаев на

производстве (сумма условная)

|

23

|

82х

|

74,00

|

|

82х

|

65х

|

74,00

|

|

Списание на себестоимость затрат

подотчетных лиц

|

23

|

84

|

30,00

|

|

84

|

372

|

30,00

|

|

Оприходование излишков

незавершенного производства

|

23

|

719

|

20,00

|

|

719

|

793

|

20,00

|

|

Создание резерва выплат по

отпуска, выслугу лет

|

23

|

8хх

|

100,00

|

|

8хх

|

471

|

100,00

|

|

Оприходование произведенной готовой

продукции

|

26

|

23

|

|

|

Оприходование брака основного

производства

|

24

|

23

|

|

|

Затраты на пусконаладочные

работы и освоение производства

|

39

|

23

|

|

|

Передача услуг основного производства

сторонним организациям

|

903

|

23

|

|

|

Передача услуг непроизводственной сфере1

|

949

|

23

|

|

|

|

|

|

|

1 Ранее отраженные по таким услугам валовые расходы

сторнируются.

Расходы

по обслуживающим производствам и хозяйствам также учитывают на отдельном

субсчета счета № 23 “Обслуживающие производства и хозяйства”. Ресурсом этих

расходов является выручка этих производств и прибыль, остающаяся в распоряжении

предприятия.

Бухгалтерские

проводки по этим счетам аналогичные проводкам по счету 23.