Модуль 1

СУЩНОСТЬ, ФУНКЦИИ ФИНАНСОВ И

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОЙ СИСТЕМЫ

РАЗДЕЛ 2

ФИНАНСОВАЯ СИСТЕМА УКРАИНЫ

2.3. Суть и значение финансового

контроля

Финансовый контроль как одна из

функций управления финансами представляет собой особую деятельность по проверке

формирование и использование фондов финансовых ресурсов в процессе создания,

распределения и потребления ВВП с целью оценки обоснованности и эффективности

принятие решений и результатов их выполнения.

Объектом финансового контроля

выступают процессы формирования и использования фондов финансовых ресурсов

(финансовые показатели деятельности всех субъектов экономических отношений: доход,

прибыль, себестоимость, издержки обращения, рентабельность, налоговые платежи).

Субъектами финансового контроля являются, с одной стороны, как государственные, так и негосударственные

контролирующие структуры, а с другой - предприятия всех форм собственности и физические

лица.

Назначение финансового контроля

заключается прежде всего в необходимости мобилизации финансовых ресурсов всех сфер финансовой

системы и в соблюдении порядка ведения учета и отчетности.

Содержание финансового контроля

отражается в следующих положениях:

■ проверка выполнения финансовых

обязанностей всеми субъектами экономических отношений перед соответствующими звеньями

власти в связи с экономическим законодательством;

■ проверка использования бюджетных

средств государственными и муниципальными предприятиями;

■ проверка поступлений налогов и

сборов во все звенья бюджетной системы;

■ проверка спектра финансовых

операций предприятий;

■ выявление и устранение последствий

финансовых нарушений и злоупотреблений;

■ применения форм ответственности

за нарушение норм финансового законодательства.

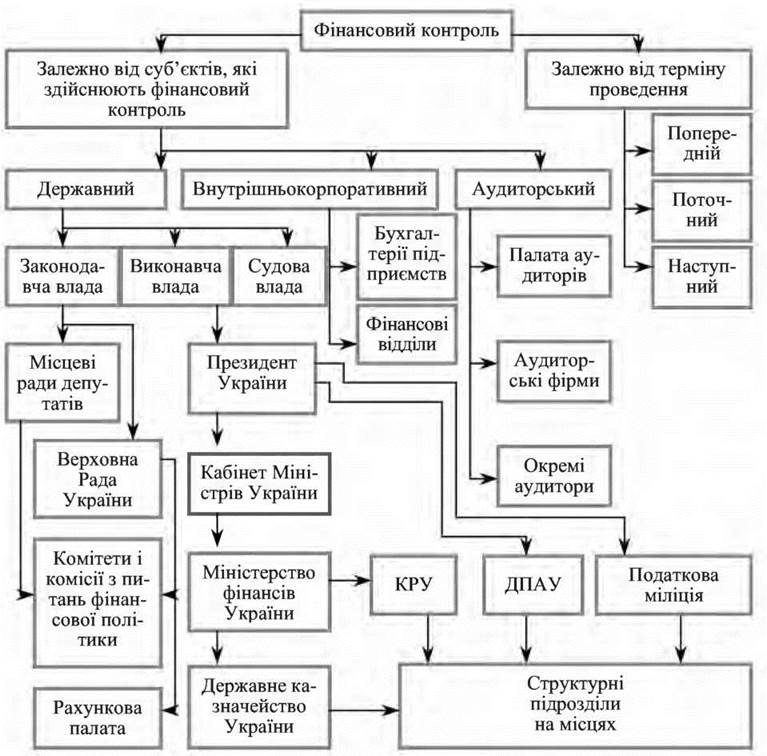

Основные функции финансового контроля

возложено на высшие органы законодательной и исполнительной власти (рис. 2.6).

Рис. 2.6. Механизм осуществления

финансового контроля в Украине

Верховная Рада Украины проводит

финансовый контроль при определении основных направлений бюджетной политики,

рассмотрения проекта государственного бюджета на новый бюджетный год, внесении изменений и

к утвержденного бюджета, рассмотрения и утверждения отчета об исполнении

государственного бюджета за истекший бюджетный период, принятия законодательных актов

по исполнению бюджета. В составе Верховной Рады Украины созданы комитеты, которые

осуществляют парламентский контроль за использованием финансовых ресурсов

государства.

Контроль за расходованием государственных

средств, соблюдением норм финансового законодательства, за реализацией финансовой

политики органами исполнительной власти возложены на специализированный независимый

орган - Счетную палату Верховной Рады Украины. К основным полномочиям

Счетной палаты относятся:

■ проведение финансовых проверок,

ревизий в аппарате Верховной Рады Украины, органах исполнительной власти,

Национального банка Украины, Фонде государственного имущества Украины, других подотчетных Верховной

Раде Украины органах, а также на предприятиях и в организациях независимо от

форм собственности в той части их деятельности, касающейся использования средств

Государственного бюджета Украины;

■ контроль органов местного

самоуправления, предприятий, банков, организаций по использованию ими

бюджетных средств;

■ проведение комплексных ревизий и

тематических проверок;

■ внесение предложений по

совершенствование бюджетного законодательства;

■ нарушения перед Верховной Радой

Украины, Президентом Украины, а также органами исполнительной власти ходатайство о

привлечении к ответственности должностных лиц, виновных в нарушении требований

действующего законодательства Украины, вследствие чего причинен материальный ущерб

государстве и т.д.

Важные функции в финансовом

контроле выполняет Кабинет Министров Украины. От правительства финансовый контроль

осуществляют Министерство финансов Украины, Государственная контрольно-ревизионное

управление, Государственное казначейство Украины и Государственная налоговая администрация

Украины, которая была отделена от Министерства финансов Украины и стала

центральным органом исполнительной власти со специальным статусом. Каждый из этих

органов финансового контроля имеет свои функциональные обязанности и задачи. Так,

Министерство финансов Украины имеет право принимать участие в осуществлении контроля за

соблюдением интересов государства в управлении государственными корпоративными правами;

осуществлять в пределах своих полномочий контроль за соблюдением субъектами

предпринимательской деятельности законодательства, регулирующего вопросы добычи,

производства, использования и реализации драгоценных металлов и драгоценных

камни, проводить в установленном порядке проверки операций с

драгоценными металлами и драгоценными камнями; осуществлять финансовый контроль за

деятельностью агентов, имеющих свидетельство на проведение государственных денежных лотерей,

а также проводить в министерствах, других центральных и местных органах

органах исполнительной власти, органах местного самоуправления, на предприятиях, в

учреждениях и организациях, в учреждениях банков и других финансово-кредитных

учреждениях всех форм собственности проверки финансово-бухгалтерских документов,

отчетов, планов, смет и других документов о зачислении, перечисления

и использования бюджетных средств.

В соответствии с Бюджетного кодекса

Украины, с 2002 г. Министерство финансов Украины совместно со Счетной палатой

Верховной Рады Украины в порядке, определенном Верховной Радой Украины, имеет

осуществлять и контроль за проведением тайных расходов.

Основные функции Государственного

контрольно-ревизионного управления по осуществлению финансового контроля

заключаются в осуществлении ревизий и проверок, обобщении их результатов, а

также в организации мероприятий по устранению и предупреждению финансовых нарушений, и

в частности по вопросам:

■ законного, целевого и эффективного

расходование средств бюджетов всех уровней и средств государственных целевых фондов;

■ сохранение государственного,

муниципального и коллективного имущества;

■ достоверности данных

бухгалтерского учета и финансовой отчетности;

■ целевого использования и

своевременного возврата валютных кредитов, бюджетных и внебюджетных ссуд, а

также займов и кредитов, гарантированных бюджетными средствами;

■ пополнение доходной части

бюджетов и государственных целевых фондов;

■ соблюдение расчетной

дисциплины.

Важность Государственной налоговой

службы в стране во главе с Государственной налоговой администрацией Украины (ГНАУ)

предопределяется тем, что она является единственной структурой в системе исполнительной власти,

осуществляет финансовый контроль за уплатой налогов. При этом налоговые органы

имеют право осуществлять на предприятиях, в учреждениях и организациях независимо

от форм собственности проверки денежных документов, бухгалтерских книг, отчетов,

смет, деклараций, товарно-кассовых книг, показателей электронных

контрольно-кассовых аппаратов и компьютерных систем и других носителей информации,

связанных с исчислением и уплатой налогов, других платежей.

В 2001 г. в составе Министерства

финансов Украины создан Государственный департамент финансового мониторинга,

основной задачей которого является сбор, обработка и анализ информации о

финансовые операции, подлежащие обязательному финансовому контролю (определены

законом как значительные или сомнительные) и другие операции, связанные с легализацией

таких доходов.

Кроме перечисленных субъектов

общегосударственный финансовый контроль в Украине осуществляют Государственное

казначейство Украины, Государственная таможенная служба Украины, Государственная комиссия по ценным

бумагам и фондовому рынку, Фонд государственного имущества Украины, уполномоченный орган

исполнительной власти в сфере регулирования рынков финансовых услуг, а также дирекции

государственных внебюджетных целевых фондов и другие центральные и местные органы

исполнительной власти.

Финансовый контроль как экономическую

категорию можно поделить на виды, формы и методы. Виды контроля определяют

соотношение контролирующего и подконтрольного субъектов. Формы финансового

контроля отражают стадию его совершения относительно движения денежных потоков.

Методы контроля - это совокупность приемов и способов его осуществления.

Виды финансового контроля. В зависимости

от взаимосвязи объекта контроля - финансовой деятельности и субъекта - органа

контроля, финансовый контроль подразделяется на два основных вида: внутренний и

внешний.

Во время внутреннего контроля

финансовая деятельность каждого субъекта контролируется им самим через специальные

подразделения - контрольно-ревизионные отделы, управления и т.д. Такой контроль имеет

форму внутреннего аудита, целью которого является проверка целесообразности и

обоснованности отдельных финансовых операций, их соответствия финансовой

стратегии и тактике данного субъекта.

Внешний контроль заключается в

проверке финансовой деятельности того или иного субъекта соответствующими

уполномоченными органами контроля. Целью этого контроля является проверка

соответствия финансовой деятельности действующему финансовому законодательству. Этот

контроль за признаком субъектов его осуществления подразделяется на государственный,

ведомственный, внутри-корпоративный, независимый и общественный.

Государственный - это контроль со стороны

государства за финансовой деятельностью юридических и физических лиц, так и по

собственными финансами. Он возлагается на специальные органы финансового контроля

(в Украине это Счетная палата и Контрольно-ревизионное управление) и органы

управления финансами и финансовой системой (Министерство финансов, Государственная

налоговая администрация, Государственное казначейство, органы управления государственными

целевыми фондами). Государственный контроль является наиболее организованным и действенным видом

контроля, который охватывает микро - и макроуровень распределения и перераспределения

созданного ВВП, а соответственно и реализацию общегосударственной финансовой

политики. В случае выявления нарушений применяются финансовые санкции, а виновные

лица могут быть привлечены к административной, а в отдельных случаях и

уголовной ответственности.

Ведомственный и внутренне-корпоративный

контроль заключается в проверке финансовой деятельности субъектов, подведомственных

министерствам и ведомствам или входят в состав корпоративных объединений. Этот

контроль охватывает три направления. Первый - это соответствие финансовой деятельности

действующему финансовому законодательству. Второй - согласованность финансовой деятельности

с финансовой стратегией и тактикой министерств, ведомств, корпоративных объединений.

Третий - внутриведомственные распределительные и перераспределительные отношения. Этот вид

контроля направлен прежде всего на выявление и устранение нарушений и недостатков в

финансовой деятельности подведомственных предприятий и организаций. По результатам

контроля принимаются административные решения в соответствии с действующим

законодательства и уставных документов.

Независимый финансовый контроль

осуществляется независимыми контролирующими органами, аудиторскими фирмами.

Аудит - это проверка публичной

бухгалтерской отчетности, учета, первичных документов и другой информации относительно

финансово-хозяйственной деятельности субъектов хозяйствования с целью определения

достоверности их отчетности, учета, полноты и соответствия действующему

законодательству.

Аудиторская проверка осуществляется

независимыми лицами - аудиторами или аудиторскими фирмами на коммерческих

принципах.

В 1993 г. в Украине был принят

Закон «Об аудиторской деятельности», который определил правовые основы осуществления

аудиторской деятельности и направлен на создание системы независимого финансового

контроля с целью защиты интересов собственника.

Аудит может быть обязательным и

инициативным. Обязательный аудит предусмотрен законодательством для определенного

перечень предприятий и организаций, в том числе: банков, инвестиционных фондов,

инвестиционных компаний, других небанковских финансовых учреждений, которые осуществляют

привлечение средств граждан или привлечение или торговлю ценными бумагами (кроме

операций по выпуску (эмиссии) собственных корпоративных прав), бирж, страховых

компаний, кредитных союзов, негосударственных пенсионных фондов.

Также аудиторские проверки могут

также проводиться по инициативе руководства или собственников предприятия, его

учредителей, акционеров.

Кроме проведения контрольной работы,

аудиторские услуги могут предоставляться в виде консультаций по вопросам организации

бухгалтерского учета, проведения финансово-хозяйственной деятельности

согласно действующего законодательства, в том числе налогового.

Перед аудиторами относятся высокие

профессиональные требования: аудитор должен иметь квалификационный сертификат, который

удостоверяющий его квалификационную пригодность, а также лицензию - разрешение на занятие

аудиторской деятельностью. Сертификацию и лицензирование аудиторской деятельности в

Украине осуществляет Аудиторская палата Украины. Кроме этого она в установленном

порядке проводит аттестацию аудиторов, разрабатывает стандарты и методические

рекомендации, ведет учет аудиторов, их фирм.

Во время проведения проверок

аудиторы самостоятельно определяют формы и методы аудита на основании действующего

законодательства, существующих норм и стандартов, условий договора с заказчиком,

профессиональных знаний и опыта. Аудиторы имеют право получать все необходимые

документы для проведения проверок, а также пояснения к ним.

Наряду с этим аудиторы обязаны

надлежащим образом предоставлять аудиторские услуги, сообщать владельцев, заказчиков

о выявленных недостатках ведения бухгалтерского учета и отчетности, хранить в

тайне информацию, полученную во время аудита.

С целью обеспечения объективности и

беспристрастности в проведении аудиторских проверок действующим законодательством

запрещается проведение таких проверок аудитором, который имеет собственные имущественные

интересы, прямые родственные отношения с руководством субъекта хозяйствования,

проверяется, или является членом руководства, учредителем или работником.

Результаты проведения аудиторской

проверки оформляются аудиторским заключением. Аудиторское заключение - это

официальный документ, заверенный подписью и печатью аудитора или аудиторской

фирмы, который составляется по результатам проведенного аудита и содержит вывод

относительно достоверности отчетности, полноты и соответствия ее действующему законодательству

и установленным нормативам бухгалтерского учета финансово-хозяйственной

деятельности.

Общественный финансовый контроль - это

контроль со стороны общества за финансовой деятельностью государства. Он не имеет, как

правило, организованных форм (в определенной мере функции контроля выполняет

Счетная палата Верховной Рады Украины) и осуществляется за счет открытости,

гласности и прозрачности финансовой деятельности государства. Каждый гражданин должен

иметь право на ознакомление, например, с процессом составления и исполнения

бюджета, который формируется преимущественно за счет доходов юридических и физических

лиц. Контрольные функции граждан реализуются также через избирательную систему -

выбирая определенные партии или отдельных депутатов, избиратели выбирают или отвергают и определенную

финансовую политику.

Формы финансового контроля. В зависимости

от стадии осуществления контроля он подразделяется на предварительный, текущий и

следующий.

Особенностью предыдущего финансового

контроля является то, что он осуществляется на этапе разработки и принятия управленческого

решения по финансовым вопросам. Он связан с процессами определения

оптимального объема централизованных и децентрализованных финансовых ресурсов в

плановом периоде, а также с их эффективным распределением и использованием.

Исходной информационной базой для этого контроля являются фактические данные выполнения

плановых заданий прошлых периодов. На уровне государства предыдущий финансовый

контроль проводится на стадии разработки и принятия законодательных и

нормативных актов в сфере финансов. Важным направлением этого контроля является

проверка контрагента - получателя средств: его юридического статуса, финансового

состояния, деловых черт, партнерской ответственности и т.п.

Текущий финансовый контроль

составляет оперативный контроль за реализацией финансовой деятельности,

соблюдением плановых показателей, выполнением требований финансовой дисциплины и др.

Он осуществляется через анализ, проверки, обследования деятельности субъектов

хозяйствования, его задача - своевременно реагировать на изменения условий финансового

деятельности.

Последующий финансовый контроль

осуществляется на завершающей стадии выполнения планового задания. Его цель -

контроль за финансовыми результатами, сравнение фактических и плановых

показателей финансовой деятельности, оценка эффективности проведенной работы. Этот

вид контроля является базой для предварительного контроля будущего периода. Следующий

контроль дает полную и исчерпывающую информацию о финансовой деятельности как каждого

субъекта, так и общества в целом. Таким образом, наблюдается тесная

взаимосвязь между предварительным, текущим и последующим финансовым контролем.

Методы финансового контроля

различаются по характеру его осуществления, за комплексностью и технологии

контроля, его направленностью, оформлением результатов. Выделяют такие основные

методы контроля: ревизия, тематические проверки, обследования.

Ревизия представляет наиболее глубокое

и всестороннее обследование деятельности хозяйственного субъекта для оценки уровня его

финансовой дисциплины. Ревизия является наиболее распространенным методом финансового контроля и

осуществляется преимущественно всеми контролирующими органами. В зависимости от объекта

ревизии подразделяются на полные, частичные, тематические, комплексные. В зависимости от объема

данных ревизии делятся на сплошные и выборочные.

Суть тематических проверок заключается в

контроле за отдельными сторонами финансовой деятельности. В частности, это камеральные (в

налоговой инспекции) и документальные (плательщика) проверки налоговых

деклараций и отчетов. Результаты документальной проверки могут оформляться

справкой - если нарушений не обнаружено и актом - при установлении нарушений

налогового законодательства.

Обследование представляет собой ознакомление

по отдельным направлениям финансовой деятельности с целью выявления проблем и путей

их совершенствование. Характерным для обследования является сопоставление фактического состояния

дел с нормативным.

Необходимым

условием обеспечения эффективности финансового контроля является оптимальность и

системность действий контролирующих органов. Другими словами, финансовый контроль не

может быть эффективным, если он не охватывает всех сфер обращения финансовых ресурсов.