Раздел

1. ОБЩИЕ ПОНЯТИЯ О БУХГАЛТЕРСКОМ УЧЕТЕ

1.6. Технологическая

структура процесса бухгалтерского учета

Нормативной

базой Украины технология бухгалтерского учета не регламентируется, а

определяется самим предприятием в зависимости от его тактических и

стратегических задач с учетом технико-технологических и организационных

особенностей осуществления хозяйственной деятельности. Итак, конкретных технологий

ведение бухгалтерского учета столько - сколько есть конкретных предприятий.

В

наиболее общем плане технология учетного процесса имеет двух-ступенчатую

структуру. Первая ступень заключается в наблюдении, измерении и

документальном оформлении хозяйственных операций, а вторая степень - в

бухгалтерском учете документированных операций.

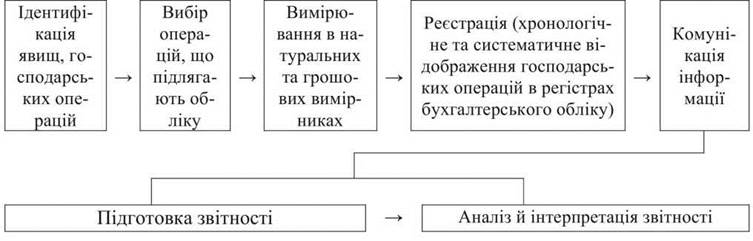

Рис.

1.5. Принципиальная схема осуществления процесса бухгалтерского учета

Глен

А. и другие выделяют шесть последовательных фаз обработки учетной информации:

- сбор первоначальной информации;

- анализ каждой операции;

- запись каждой операции в журнал;

- перенос данных в главную книгу;

- составление пробного баланса;

- подготовка финансовой отчетности.

В

общем плане технология бухгалтерского учета может быть представлена

схеме, представленной на рис. 1.5.