ЧАСТЬ III. ФИНАНСОВЫЙ АНАЛИЗ

7. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

7.7. Диагностика вероятности

банкротства предприятия

Одной из главных задач управления

в конкурентной рыночной среде является выявления угрозы банкротства и разработка

контрмер, направленных на преодоление на предприятии негативных тенденций.

Для прогнозирования банкротства в

мировой практике используется система моделей, разработанных западными

специалистами, в частности:

1. Модель Альтмана (1968 г.)

где

Z- уровень риска банкротства;

1,2; 1,4; 3,3; 0,6; 0,999 -

константы;

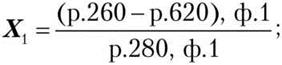

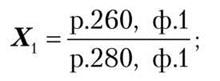

X1 - отношение собственного оборотного

капитала к совокупным активам

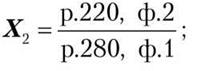

Х2 - отношение чистой прибыли к

совокупных активов

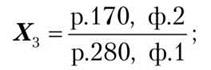

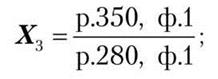

Х3 - отношение финансового результата

от обычной деятельности до налогообложения к совокупным активам

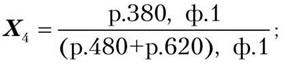

Х4 - отношение между собственным и привлеченным

капиталом

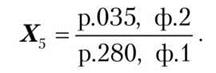

X5 - отношение чистого дохода

(выручки) от реализации продукции к совокупным активам

В модели Альтмана фактор Х1

характеризует определенного мере ликвидность баланса; Х2, Х3

- рентабельность активов; Х4 - структура капитала; X5 - оборачиваемость активов.

Модель Альманах 1983 г.

(7.30)

(7.30)

где

X4 - отношение балансовой стоимости

акций до ссудного капитала.

Значение Z определяет степень вероятности банкротства (табл. 7.13).

Таблица 7.13

Оценка вероятности банкротства

|

Значение 2-счета

|

Вероятность банкротства

|

|

1,80 и меньше

|

Очень высокая

|

|

От 1,81 до 2,70

|

Высокая

|

|

От 2,71 до 2,90

|

Существует вероятность

|

|

2,91 и выше

|

Очень низкая

|

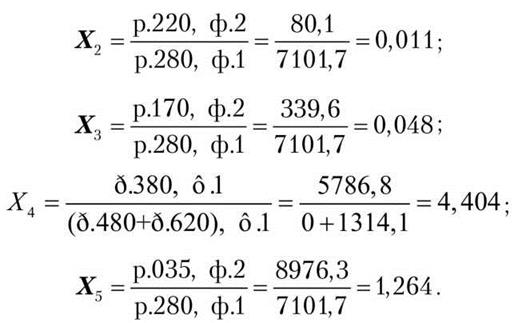

Рассмотрим вероятность банкротства

предприятия по данным финансовой отчетности на конец периода (см. приложения),

где

Если сравнить результаты

расчетов с нормативами, представленными в табл. 7.13, то можно утверждать, что

вероятность банкротства очень низкая.

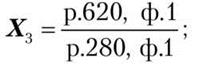

2. Модель Лиса

(1972 г.)

(7.31)

(7.31)

где

Х1 - отношение оборотного капитала к

всех активов

X2 - отношение прибыли от

реализации всех активов

Х3 - отношение нераспределенной

прибыли ко всем активам

Х4 - отношение собственного капитала к

ссудного капитала

Минимальное значение Z 0,037.

3. Модель Теффлера (1977 г.)

(7.32)

(7.32)

где

Х1 - отношение прибыли от

реализации продукции к краткосрочным обязательствам

Х2 - отношение оборотных активов к

обязательств

X3 - отношение краткосрочных

обязательств ко всем активам

Х4 - отношение собственного капитала к

ссудного капитала

Минимальное значение Z 0,2.

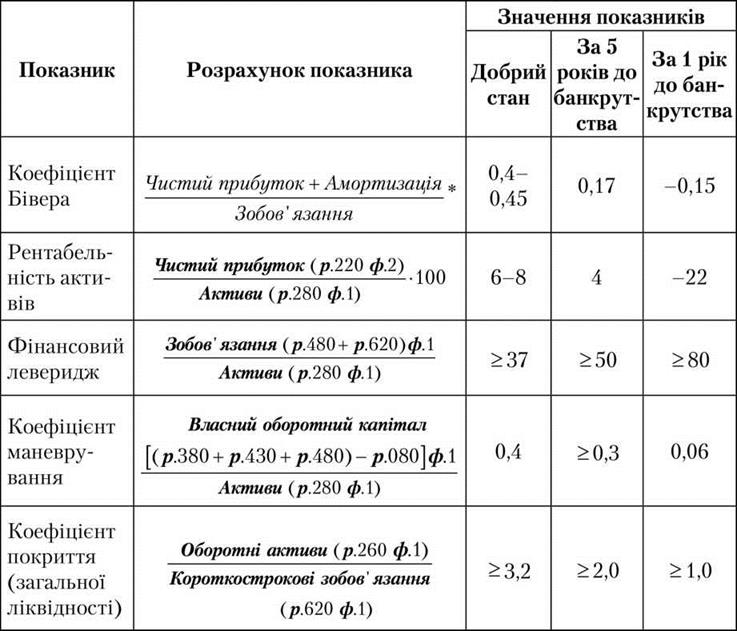

Для диагностики банкротства

проводится экспресс-анализ финансового состояния предприятия с помощью

коэффициента Бивера.

Коэффициент Бивера рассчитывается по

формуле

где

КБ - коэффициент Бивера.

Если в течение определенного периода (1,5-2

годы) коэффициент Бивера не превышает 0,2, то это свидетельствует о формировании

неудовлетворительной структуры баланса, а, откуда, и опасность банкротства.

В более развернутом виде модель

Бивера может быть представлена с помощью системы показателей диагностики

банкротства (табл. 7.14).

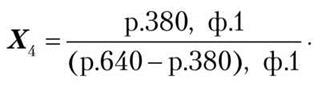

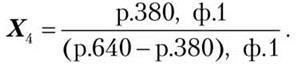

Кроме указанных выше моделей, для

оценки возможного банкротства рекомендуется воспользоваться следующей формулой:

(7.34)

(7.34)

где

КБ - коэффициент банкротства.

Теоретически КБ ≥

0,5. Если же КБ > 0,5, то предприятие находится на грани

банкротства.

Существует еще несколько моделей

прогнозирование вероятности банкротства, в частности, модель Спрингейта, модель Конана и Гольдера и т.д.

Таблица 7.14

Система показателей диагностики

банкротства Вивера

* - координаты

показателей см. формула 7.33.