ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 6.

Учет издержек производства и

калькулирование себестоимости продукции

6.2. Отображение затрат в системе

бухгалтерских счетов

Планом счетов бухгалтерского

учета предусмотрено, что учет расходов операционной деятельности может осуществляться

как с использованием 8 класса плана счетов “Затраты по элементам”, так и без

него.

При условии учета затрат без

применение 8 класса плана счетов расходы, которые осуществляются на предприятии,

могут сразу со счетов, на которых отражаются такие расходы (13, 20, 22,

25, 37, 39, 63, 65, 66), списывать на затратные счета(23, 91, 92, 93, 94)

с последующим списанием затрат со счетов 9 класса “Расходы деятельности” на

счет 79 “Финансовые результаты”.

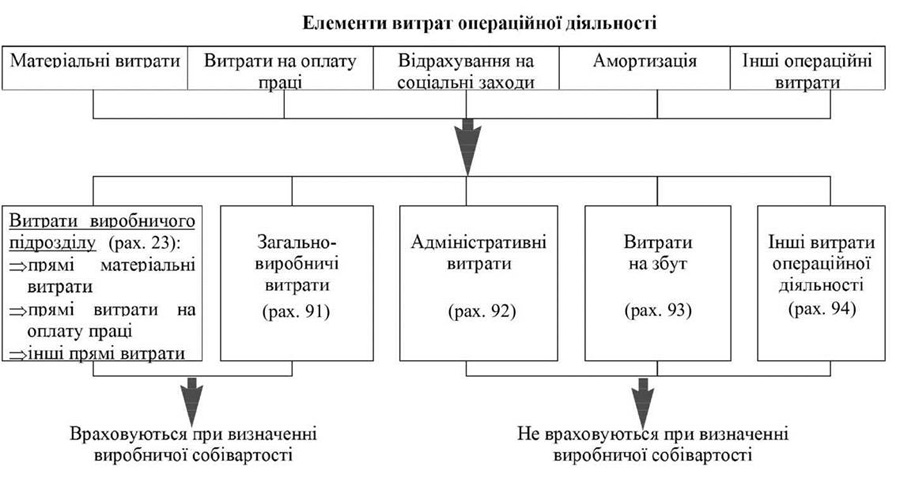

Рис. 6.1. Классификация затрат

операционной деятельности

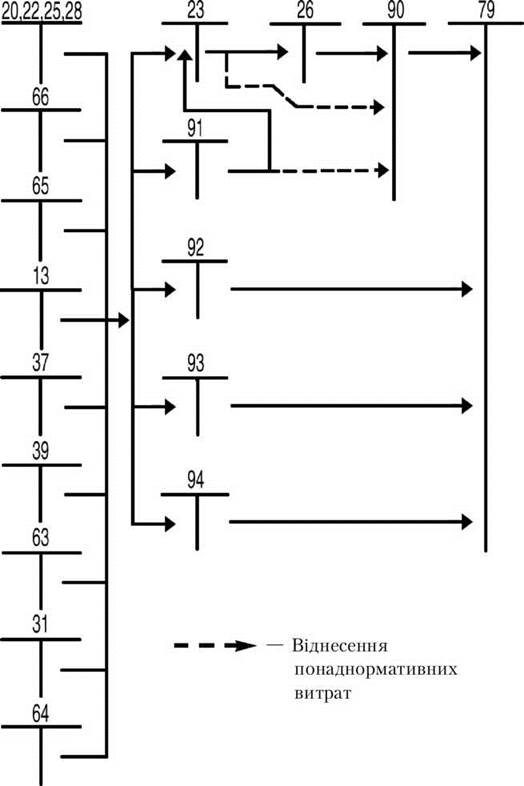

Схему учета расходов операционной

деятельности без использования бухгалтерских счетов 8 класса показано на рис.

6.2.

Наряду с указанным для учета

расходов операционной деятельности по экономическим элементам, а также обобщения

информации о расходах предприятия в течение отчетного периода используют

счета 8 класса “Расходы по элементам”.

Расходы отражаются на счетах

бухгалтерского учета, если их оценка может быть достоверно определена в момент

выбытия актива или увеличения обязательства, которые приводят к уменьшению

собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия

или распределения собственниками).

Рис. 6.2. Учет расходов операционной

деятельности без использования бухгалтерских счетов 8 класса

На счетах этого класса ведется

учет расходов операционной деятельности по следующим элементам затрат: материальные

расходы, расходы на оплату труда, отчисления на социальные мероприятия, амортизация

и другие операционные расходы.

Субъекты

малого предпринимательства, а также другие организации, деятельность которых не направлена

на ведение коммерческой деятельности, для учета расходов могут использовать только

счета класса 8 со списанием в дебет счета 23 “Производство” ежемесячно сумм в

части прямых и производственных накладных расходов (общепроизводственных расходов) и в

дебету счета 79 “Финансовые результаты” в конце года или ежемесячно сумм в

части административных расходов, расходов на сбыт, других операционных расходов.

Другие счета этого предприятия

класса могут использовать для обобщения информации о расходах по

элементами с ежемесячным списанием сальдо счетов в корреспонденции со счетом

23 “Производство” и счетами класса 9 “Расходы деятельности”.

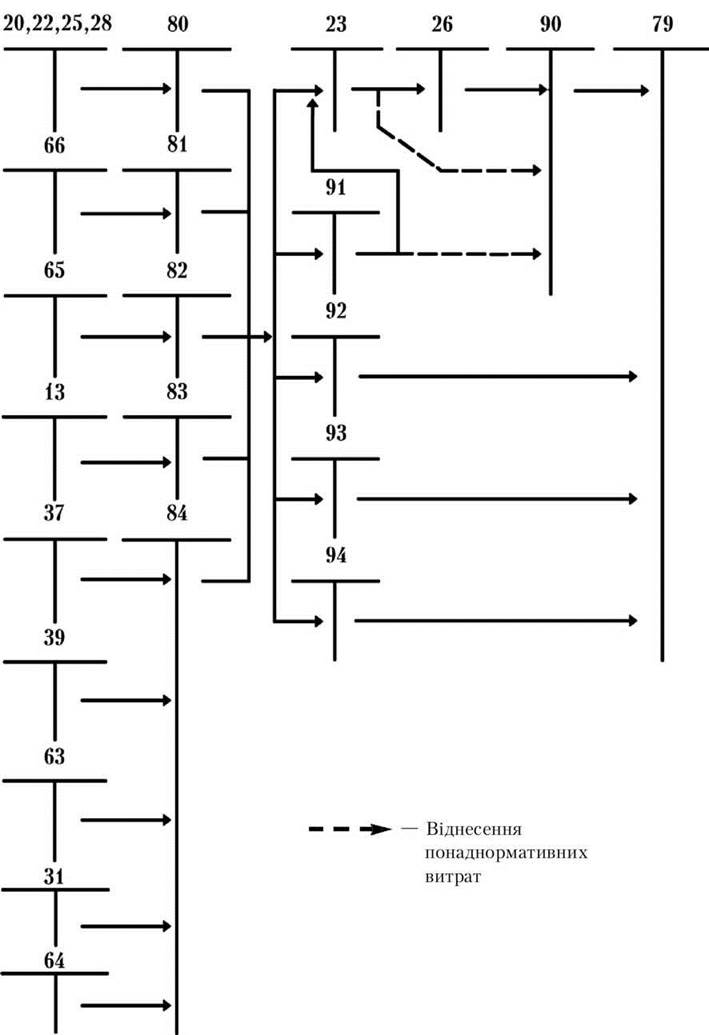

Схему учета расходов операционной

деятельности с использованием бухгалтерских счетов 8 класса показано на рис.

6.3.

Счет 80 “Материальные расходы”

Счет 80 “Материальные расходы”

предназначен для обобщения информации о материальных затратах за отчетный

период.

По дебету счета 80 “Материальные

расходы” отражаются суммы признанных материальных расходов, по кредиту -

списание на счет 23 “Производство” прямых материальных затрат, включаемых

к производственной себестоимости продукции (работ, услуг), к затратам вспомогательных

(подсобных) производств, на счета класса 9 - материальных затрат, что

относятся к производственным накладным затратам, административных и сбытовых расходов,

или на счет 79 “Финансовые результаты”, если предприятие не применяет

счета класса 9.

Счет 80 “Материальные расходы” имеет

такие субсчета:

801 “Расходы

сырья и материалов”;

802 “Расходы покупных полуфабрикатов и комплектующих

изделий”;

803 “Расходы

топлива и энергии”;

804 “Расходы

тары и тарных материалов”;

805 “Расходы

строительных материалов”;

806 “Расходы

запасных частей”;

807 “Расходы

материалов сельскохозяйственного назначения”;

808 “Расходы

товаров”;

809 “Прочие материальные затраты”.

На субсчете 801 “Расходы сырья

и материалов” обобщается информация о расходах сырья и материалов, которые

использованы как основные и вспомогательные материалы в операционной деятельности

предприятия.

Рис. 6.3. Учет расходов операционной

деятельности с использованием бухгалтерских счетов 8 класса.

На субсчете 802 “Расходы

покупных полуфабрикатов и комплектующих изделий” обобщается информация

о затраты покупных полуфабрикатов и комплектующих изделий в операционной

деятельности предприятия.

На субсчете 803 “Расходы топлива и

энергии” обобщается информация о расходах приобретенных топлива и энергии всех

видов, использованных на технологические и другие операционные цели, в том числе на

выработка топлива теплота электроэнергии, потребленные в операционной

деятельности.

На субсчете 804 Издержки тары и тарных

материалов” обобщается информация о расходах тары и тарных материалов,

использованные в операционной деятельности.

На субсчете 805 “Расходы

строительных материалов” обобщается информация о расходах строительных

материалов, которые использованы как основные и вспомогательные материалы в операционной

деятельности предприятия.

На субсчете 806 “Расходы запасных

частей” обобщается информация о расходах запасных частей, которые использованы

для ремонта основных средств, других необоротных материальных активов и малоценных

и быстроизнашивающихся предметов предприятия.

На субсчете 807 “Расходы

материалов сельскохозяйственного назначения” обобщается информация о

затраты материалов сельскохозяйственного назначения, которые использованы в

операционной деятельности предприятия.

На субсчете 808 “Расходы товаров”

ведется учет расхода товаров, использованных для производственно-хозяйственных нужд,

то есть без продажи другим лицам.

На субсчете 809 “Прочие материальные

затраты” отражается стоимость выполненных для предприятия работ и услуг

производственного и непроизводственного характера (осуществление отдельных операций с

производства продукции, обработки сырья и материалов; проведение экзаменов с

испытания сырья и материалов, используемых в производстве;

транспортные услуги, которые являются составляющей технологического процесса производства).

Счет 81 “Расходы на оплату труда”

Счет 81 “Расходы на оплату труда”

предназначен для обобщения информации о расходах на оплату труда за отчетный

период.

По дебету счета 81 “Расходы на

оплату труда” отражается сумма признанных расходов на оплату труда, по кредиту

- списписания на счет 23 “Производство” затрат, которые прямо включаются в

производственной себестоимости продукции (работ, услуг), к затратам вспомогательных

(подсобных) производств, на счета класса 9 - затрат, относящихся к

производственных накладных расходов, административных и сбытовых затрат, или на счет

79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 81 “Расходы на оплату труда”

имеет такие субсчета:

811 “Выплаты

по окладам и тарифам”;

812 “Премии

и поощрения”;

813 “Компенсационные

выплаты”;

814 “Оплата

отпусков”;

815 “Оплата

другого неотработанного времени”;

816 “Прочие

расходы на оплату труда”.

На субсчете 811 “Выплаты по

окладам и тарифам” обобщается информация о расходах на выплату основной

заработной платы персонала в соответствии с системой оплаты труда, принятой на

предприятии.

На субсчете 812 “Премии и

поощрение” обобщается информация о расходах на выплату дополнительной

заработной платы (премии, поощрения и т.п.) персонала в соответствии с системой

оплаты труда, принятой на предприятии.

На субсчете 813 “Компенсационные

выплаты” обобщается информация о расходах на гарантийные и компенсационные

выплаты персоналу, связанные с индексацией заработной платы, в порядке и

размерах, предусмотренных законодательством.

На субсчете 814 “Оплата отпусков”

обобщается информация о расходах на оплату ежегодных отпусков персонала

предприятия или ежемесячные отчисления на создание обеспечения будущих

выплат отпусков.

На субсчете 815 “Оплата другого

неотработанного времени” обобщается информация о расходах на выплаты

персоналу предприятия за неотработанное время, предусмотренные законодательством.

На субсчете 816 “Прочие расходы на

оплате труда” обобщается информация о прочих расходы на оплату труда, которые

признаются элементами расходов на оплату труда.

Счет 82 “Отчисления на

социальные мероприятия”

Счет 82 “Отчисления на

социальные мероприятия” предназначен для обобщения информации о расходах и отчисления

на социальные мероприятия.

По дебету счета 82 “Отчисления

на социальные мероприятия” отражается надлежащая сумма отчислений на социальные

мероприятия, по кредиту - списание на счет 23 “Производство” суммы отчислений,

которые прямо включаются в производственную себестоимость продукции (работ, услуг), к

затрат вспомогательных (подсобных) производств, на счета класса 9 - суммы

отчислений, относящихся к производственным накладным расходам, административным и

сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не

применяет счета класса 9.

Счет 82 “Отчисления на

социальные мероприятия” имеет такие субсчета:

821 “Отчисления

на пенсионное обеспечение”;

822 “Отчисления

на социальное страхование”;

823 “Страхование

на случай безработицы”;

824 “Отчисления

на индивидуальное страхование”.

На субсчете 821 “Отчисления на

пенсионное обеспечение” ведется учет отчислений на обязательное государственное

пенсионное страхование.

На субсчете 822 “Отчисления на

социальное страхование” ведется учет отчислений на обязательное социальное

страхование.

На субсчете 823 “Страхование на

случай безработицы” ведется учет отчислений на

обязательное социальное страхование на случай безработицы.

На субсчете 824 “Отчисления на

индивидуальное страхование” ведется учет отчислений на индивидуальное

страхование работников за счет предприятия.

Счет 83 “Амортизация”

Счет 83 “Амортизация” предназначен

для обобщения информации о сумме начисленной амортизации основных средств,

других необоротных материальных активов и нематериальных активов.

По дебету счета 83 “Амортизация”

отражается сумма начисленных амортизационных отчислений, по кредиту -

списание на счет 23 “Производство” суммы амортизационных отчислений, которые прямо

включаются в производственную себестоимость продукции (работ, услуг), к затратам

вспомогательных (подсобных) производств, на счета класса 9 - суммы амортизационных

отчислений, относящихся к производственным накладным расходам, административным и

сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не

применяет счета класса 9.

Счет 83 “Амортизация” имеет такие

субсчета:

831 “Амортизация

основных средств”;

832 “Амортизация прочих необоротных материальных активов”;

833 “Амортизация нематериальных

активов”.

На субсчете 831 “Амортизация основных

средств” обобщается информация о начислении амортизации основных

средств.

На субсчете 832 “Амортизация прочих

необоротных материальных активов” обобщается информация о начислении

амортизации других необоротных материальных активов.

На субсчете 833 “Амортизация

нематериальных активов” обобщается информация о начислении амортизации

нематериальных активов.

Счет 84 “Другие операционные расходы”

Счет 84 “Другие операционные расходы”

предназначен для учета операционных расходов, которые не отражаются на других

счетах класса 8. Эти расходы являются расходами отчетного периода, если не входят в

состав производственной себестоимости продукции, работ, услуг. В частности, к другим

операционных расходов включается стоимость работ, услуг сторонних предприятий,

сумма налогов, сборов (обязательных платежей), кроме налогов на прибыль,

потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания

и уценки активов, сумма финансовых санкций и т.д.

Страховые организации могут

учитывать на этом счете расходы на перестрахование и выплату страховых

сумм и страховых возмещений.

По дебету счета 84 “Прочие

операционные расходы” отражается сумма признанных расходов, по кредиту - списание

на счет 23 “Производство” затрат, которые прямо включаются в производственную

себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных)

производств, на счета класса 9 - производственных накладных расходов, административных

и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие

не применяет счета класса 9.