ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 5.

Учет труда и его оплаты

5.5. Сводный учет оплаты труда

Обобщение информации о

расчеты по выплатам работникам, которые относятся как списочного, так и к не

списочного состава предприятия, - по оплате труда (по всем видам заработной

платы, премий, помощи и т.п.), за не полученные в установленный срок из кассы

предприятия суммы с выплат работникам, за другими текущими выплатами,

осуществляется на счете 66 “Расчеты по выплатам работникам”, который имеет

следующие субсчета:

661 “Расчеты по заработной

плате”;

662 “Расчеты с депонентами”;

663 “Расчеты по другим

выплатами”.

По кредиту счета 66 “Расчеты

по выплатам работникам” отражаются начисленная работникам предприятия

основная и дополнительная заработная плата, премии, пособие по временной

нетрудоспособности, иные причитающиеся к начислению работникам выплаты, по дебету -

осуществление платежей по выплатам в денежной и натуральной форме, содержание

налога с доходов физических лиц, удержания в фонды социального направления,

а также другие удержания из выплат работникам.

Задолженность предприятия по выплате

работникам в случае неполучения их работниками из кассы предприятия в

установленный срок отражается по дебету субсчета 661 “Расчеты по

заработной платой” и 663 “Расчеты по другим выплатам” и кредиту

субсчета 662 “Расчеты с депонентами”.

На субсчете 663 “Расчеты по

другими выплатами” ведется учет расчетов по выплатам, не относящимся к

фонда оплаты труда, помощь по частичной безработице, пособие по

временной нетрудоспособности.

Аналитический учет расчетов с

персоналом ведется по каждому работнику, видам выплат и удержаний.

Приказом Министерства статистики

Украины № 144 от

22.05.1996 г.

введены в действие с июля 1996 г. типовые формы по учету расчетов с рабочими и

служащими по заработной плате:

П-49 “Расчетно-платежная

ведомость”;

П-50 “Расчетная ведомость”;

П-51 “Расчетная ведомость”;

П-52 “Расчет заработной платы”;

П-53 “Платежная ведомость”;

П-54 “Лицевой счет”;

П-54а “Лицевой счет”;

П-55 “Накопительная карточка

выработки и заработной платы”;

П-56 “Накопительная карточка учета

заработной платы”.

Для расчета и выдачи заработной

платы и пенсии всем категориям работающих применяется Расчетно-платежная

ведомость” (форма № П-49), которая составляется в одном экземпляре. Данные из

сведения ежемесячно накапливаются в “Лицевом счете” каждого работника

(типовая форма № П-54).

Начисление заработной платы

проводится на основе данных первичных документов по учету выработки, фактически

отработанного времени, доплатных листков и других документов. Одновременно

производится расчет всех удержаний из заработной платы и определяется сумма,

что принадлежит до выдачи.

При упрощенной форме бухгалтерского

учета расчет заработной платы (проведение начисления заработной платы и

осуществление удержаний из нее) указывается в разделе II Ведомости 3-М (см.

приложение АЗ).

Для расчета заработной платы и

пенсии всем категориям работающих применяется также “Расчетная ведомость”

(форма № П-51), которая составляется в одном экземпляре в бухгалтерии. Данные из

сведения ежемесячно накапливаются в “Лицевом счете” каждого работника

(типовая форма № П-54).

Для учета выдачи заработной платы

из кассы предприятия при условии использования расчетной ведомости применяют

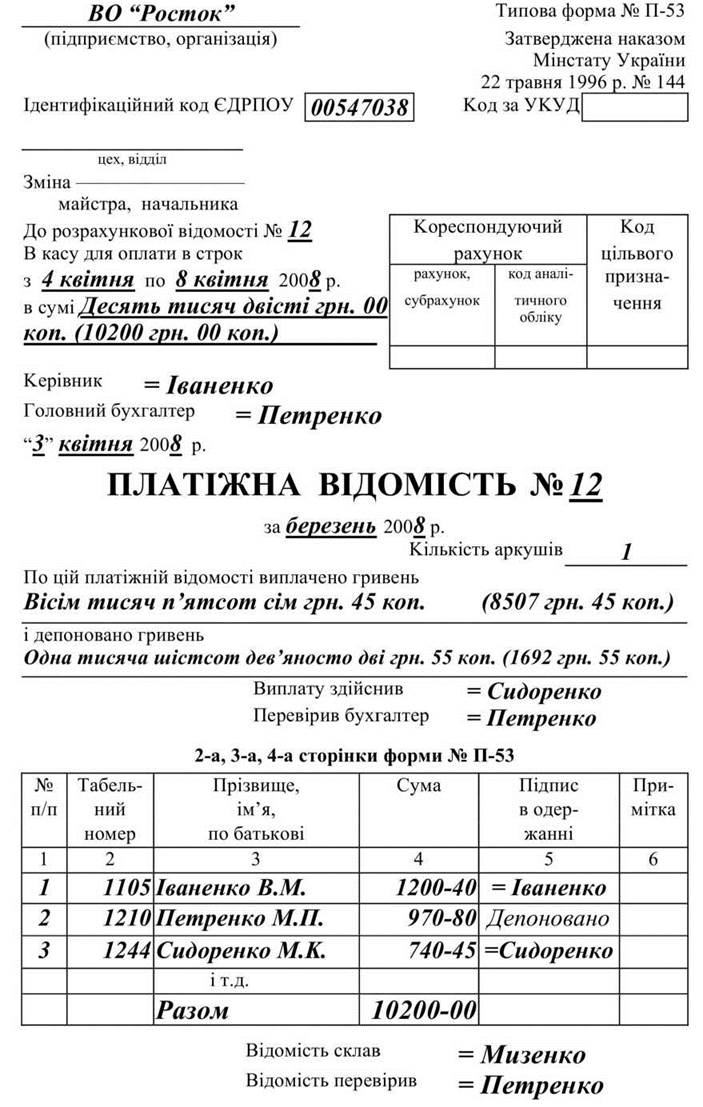

документ “Платежная ведомость” (форма № П-53).

На титульном листе формы указывается

общая сумма выданной и депонированной заработной платы. При необходимости в графе

“Примечание” указывается номер предъявленного документа.

При заполнении платежной ведомости

после последней записи необходимо сделать итоговую строку для общей суммы

по ведомости. Итоговые строки могут быть введены также в конце каждой

страницы.

При составлении документа с помощью

средств вычислительной техники форма может печататься без строк.

Типовая форма документа “Платежная

ведомость” приведены в образце 5.4.

Форма П-54 “Лицевой счет”

применяется для записи за каждый месяц в течение года всех видов начислений

и удержаний из заработной платы работника на основании первичных документов по

учету выработки и выполненных работ, отработанного времени и документов на разные

виды оплат.

При необходимости можно в каждой

графе “Лицевого счета” сделать итоговую строку.

На основании данных лицевого счета

составляется расчетно-платежная ведомость формы № П-49.

Форма № П-54а “Лицевой счет”

применяется при обработке учетных данных с помощью средств вычислительной

техники и содержит только условно-постоянные реквизиты о работнике. Данные по

расчету заработной платы вкладываются ежемесячно в лицевой счет в виде

машинограммы.

Для ежедневного учета объема работ,

выполненных бригадой или отдельными рабочими, используется “Накопительная

карточка выработки и заработной платы” (форма № П-55), которая составляется мастером

(учетчиком) в одном экземпляре на основании документов о сдаче произведенной

продукции или выполнения работ. Ведомость передается в бухгалтерию

предприятия для начисления заработной платы.

На основании ведомости в соответствующих

службах управления предприятием определяется процент выполнения норм выработки

бригадой (рабочим) и другие показатели, необходимые для отчетности и анализа.

Расчеты с работающими по оплате

работы рекомендуется вести централизованно.

Первичные документы по учету

выработки и заработной платы сдаются для проверки и последующих расчетов

по установленному графику в расчетный отдел бухгалтерии (вычислительный

центр, станцию или бюро).

Образец 5.4

За работу в первой половине месяца

работающим, как правило, выдается аванс, а окончательный результат расчета

заработной платы выполняется при выплате заработной платы за вторую половину

месяца.

Расчет заработной платы рабочих

со сдельной оплатой труда за весь расчетный период производится на основании

первичных документов по учету выработки и заработной платы, доплат за сверхурочные

часы работы, начисления премий и др., а также путем подсчета разного

рода удержаний и определения суммы, подлежащей выдаче на руки.

Расчет заработной платы

рабочих с повременной оплатой труда производится на основании учета фактически

отработанного времени, доплат за сверхурочные часы работы, начисления премий и

др., а также путем подсчета другого рода удержаний и определения суммы, которая

подлежащей выдаче на руки.

Расчеты по заработной плате с

работниками могут выполняться по одному из следующих вариантов:

I вариант

По расчетно-платежной ведомости,

которая одновременно используется для выдачи по ней заработной платы, которая принадлежит

работнику (типовая форма № П-49). На небольших предприятиях в тех случаях,

когда техника распределения заработной платы по производственным расчетам не

усложняется, расчетно-платежная ведомость может выписываться в одном

экземпляре В других случаях ведомость выписывается в двух экземплярах (под

копирку), причем платежным документом является первый экземпляр.

Данные о аванс, который выплачивается,

о суммах удержания налогов, которые исчисляются по заработной плате, и другие

содержание записываются в течение месяца в открытую на текущий месяц

расчетно-платежную ведомость.

Для записи за каждый месяц в течение

года всех видов начислений и удержаний из заработной платы работника на

основании первичных документов по учету выработки и выполненных работ,

отработанного времени и документов на разные виды оплат применяется Форма П-54

“Лицевой счет”.

II вариант

По расчетной ведомости (типовая

форма № П-51) и отдельной платежной ведомости (типовая форма № П-53), по которой

осуществляется выплата заработной платы.

Для записи за каждый месяц в течение

года всех видов начислений и удержаний из заработной платы работника на

основании первичных документов по учету выработки и выполненных работ,

отработанного времени и документов на разные виды оплат применяется Форма П-54

“Лицевой счет”.

Выдача аванса за работу в первой

половине месяца при всех вариантах осуществляется по платежной ведомости (№

П-53).

Заработная плата работников

предприятий на территории Украины выплачивается в денежных знаках, имеющих

законный оборот на территории Украины. Выплата заработной платы в форме долговых

обязательств и расписок или в любой другой форме запрещается.

Заработная плата может выплачиваться

банковскими чеками в порядке, установленном Кабинетом Министров Украины по

согласованию с Национальным банком Украины.

Коллективным договором, как исключение,

может быть предусмотрена частичная выплата заработной платы натурой (по ценам не

ниже себестоимости) в тех отраслях или по тем профессиям, где такая выплата,

эквивалентная по стоимости оплате труда в денежном выражении, является обычной или

желательной для работников, за исключением товаров, перечень которых устанавливается

Кабинетом Министров Украины.

Заработная плата выплачивается

работникам регулярно в рабочие дни в сроки, установленные в коллективном

договоре, но не реже двух раз на месяц через промежуток времени, не

превышает шестнадцати календарных дней.

В случае, когда день выплаты заработной

платы совпадает с выходным, праздничным или нерабочим днем, заработная плата

выплачивается накануне.

Выплата заработной платы

осуществляется по месту работы. Запрещается производить выплату заработной платы

в магазинах розничной торговли, питейных и развлекательных заведениях, за исключением

тех случаев, когда заработная плата выплачивается работающим в этих заведениях

лицам.

По личному письменному согласию

работника выплата заработной платы может осуществляться через учреждения банков,

почтовыми переводами на указанный ими счет (адрес) с обязательной оплатой

этих услуг за счет собственника или уполномоченного им органа.

При каждой выплате заработной платы

владелец или уполномоченный им орган должен уведомить работника о следующих

данные, относящиеся к периоду, за который производится оплата труда:

а) общая сумма заработной платы с

расшифровкой по видам

выплат;

б) размеры и основания отчислений из

заработной платы;

в) сумма заработной платы,

причитается к выплате. Владелец или уполномоченный им орган обязан

обеспечить достоверный учет выполняемой работником работы и бухгалтерский

учет расходов на оплату труда в установленном порядке.

Сведения об оплате труда

работника предоставляются любым органам или лицам только в случаях, предусмотренных

законодательством, или с согласия или по требованию работника.

Вроде 5.5

Суммы невыплаченной заработной платы

(в условиях, когда работник во время выплаты зарплаты находится на больничном, в

командированные и т.д.) депонируются на субсчета 662 “Расчеты с депонентами”.

При этом кассиром при закрытии платежной ведомости осуществляется от руки надпись

“Депонировано” в колонке “Подпись в получении” против фамилии работника, не

получил заработную плату, или проставляется оттиск штампа с отметкой

“Депонировано”, который используется специально для таких целей.

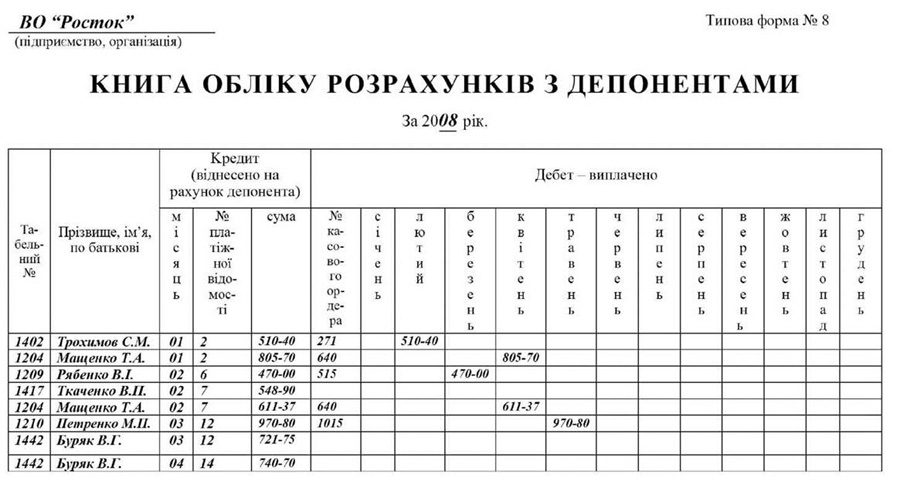

Аналитический учет расчетов с

депонентами осуществляется в “Книге учета расчетов с депонентами” (типовая

форма № 8), которая открывается в расчете на один календарный год (см. образец

5.5.). Записи в книгу фамилий работников, а также не полученных ими сумм

осуществляется позиционным способом по результатам закрытия каждой

“Расчетно-платежной ведомости, Платежной ведомости” на протяжении года.

Надо заметить, что задепонированных

суммы не включаются в ведомостей на выдачу заработной платы в последующие месяцы.

Для их получения работнику необходимо лично обратиться в бухгалтерию.

Выдача депонированной заработной платы осуществляется только по “Расходному кассовому

ордером” (см. образец З.З.), который выписывается отдельно на каждого работника для

погашения одного или нескольких задолженностей.

По факту получения задепонированных

сумм из кассы в “Книге учета расчетов с депонентами” делается соответствующая

отметка о номер расходного кассового документа, а также указывается выданная

сумма против того месяца года, в котором было осуществлено указанную выплату.

Типовую корреспонденцию бухгалтерских

счетов по учету оплаты труда приведены в таблице 5.2.

Таблица 5.2.

Корреспонденция бухгалтерских

счетов по учету оплаты труда

|

№

п/п

|

Содержание хозяйственных операций

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

1.

|

Начислено

заработную плату работникам предприятия, которые задействованы в процессе создания

основных средств

|

15 “Капитальные

инвестиции”

|

661“Расчеты

по заработной плате”

|

|

2.

|

Начислено

заработную плату работникам основного и вспомогательного производства

|

23 “Виробиицтво”

|

661“Расчеты

по заработной плате”

|

|

3.

|

Начислено

заработную плату работникам за работы, связанные с исправлением брака

|

24 “Брак в производстве”

|

661

“Расчеты за заработной платой”

|

|

4.

|

Начислено

заработную плату за работы, относящиеся к расходам будущих периодов

|

39 “Расходы

будущих

периодов”

|

661

“Расчеты за заработной платой”

|

|

5.

|

Отражено

начисление работникам премии за счет прибыли предприятия

|

443 “Прибыль,

использованная в отчетном периоде”

|

661

“Расчеты за заработной платой”

|

|

6.

|

Отражено

начисление отпускных работникам за счет фонда обеспечения выплат

отпусков

|

471 “Обеспечение выплат отпусков”

|

661

“Расчеты за заработной платой”

|

|

7.

|

Начислено

работникам оплату труда за счет средств, зарезервированных для проведения

гарантийных ремонтов реализованной продукции

|

473 “3абезпечення гарантийных обязательств”

|

661

“Расчеты за заработной платой”

|

|

8.

|

Начислено

заработную плату за счет средств целевого финансирования

|

48 “Целевое

финансирование и целевые

поступления”

|

661

“Расчеты за заработной платой”

|

|

9.

|

Возмещено

работнику на основании представленного больничного временную потерю

трудоспособности за счет фонда социального страхования

|

652 “3а

социальным

страхованию”

|

663

“Расчеты по другим выплатам”

|

|

10.

|

Начислено

заработную плату работникам обще-производственного

и административного назначения

|

91 “Обще-производственные

расходы” 92“Администра - тивные расходы”

|

661

“Расчеты за заработной платой”

|

|

11.

|

Начислено

заработную плату работникам, занятым сбытом и реализацией продукции

|

93

“Расходы на сбыт”

|

661

“Расчеты за заработной платой”

|

|

12.

|

Начислено

заработную плату работникам обслуживающих производств

|

949 “Прочие расходы

операционной

деятельности”

|

661

“Расчеты за заработной платой”

|

|

13.

|

Начислено

заработную плату работникам, связанным с ликвидацией (разборкой,

демонтажом) необоротных активов

|

976 “Списание

необоротных

активов”

|

661

“Расчеты по

заработной

платой”

|

|

14.

|

Начислено

заработную плату работникам на работах, связанных с предотвращением и

ликвидацией последствий стихийного бедствия, катастрофы и аварии

|

993 “Прочие

чрезвычайные

расходы”

|

661

“Расчеты за заработной платой”

|

|

15.

|

Выплачено

из кассы заработную плату

|

661

“Расчеты за заработной платой”

|

30“Касса”

|

|

16.

|

Перечислено

средства с расчетного счета предприятия на лицевые счета работников в

учреждениях банков

|

661

“Расчеты за заработной платой”

|

31

“Счета в банках”

|

|

17.

|

Отражено

удержания из заработной платы задолженности по подотчетным суммам

|

661

“Расчеты за заработной платой”

|

372 “Расчеты с подотчетными лицами”

|

|

18.

|

Удержан

из заработной платы суммы причиненного предприятию ущерба порчей

товарно-материальных ценностей

|

661

“Расчеты за заработной платой”

|

375 “Расчеты за возмещением причиненных убытков”

|

|

19.

|

Отражено

удержания из заработной платы работников в счет погашения полученной

ссуды на индивидуальные нужды

|

661

“Расчеты за заработной платой”

|

377 “Расчеты с другими дебиторами”

|

|

20.

|

Проведено

удержания из заработной платы профсоюзных взносов

|

661

“Расчеты за заработной платой”

|

377 “Расчеты с другими дебиторами”

|

|

21.

|

Удержан

из заработной платы работника суммы в счет погашения приобретение акций

данного предприятия

|

661

“Расчеты за заработной платой”

|

46 “Неоплаченный

капитал”

|

|

22.

|

Отражено

удержании из заработной платы суммы подоходного налога

|

661

“Расчеты за заработной платой”

|

64 “Расчеты за налогами и платежами”

|

|

23.

|

Отнесено

для перечисления в бюджет неполучении депонированные суммы по истечении

срока исковой давности

|

662 “Расчеты с депонентами”

|

64 “Расчеты за налогами и платежами”

|

|

24.

|

Отражено

удержание из заработной платы сбора в пенсионный фонд

|

661“Расчеты

по заработной плате”

|

651 “По

пенсионным обеспечением”

|

|

25.

|

Отражено

удержание из заработной платы сбора в фонд социального страхования

|

661

“Расчеты за заработной платой”

|

652 “3а социальному страхованию”

|

|

26.

|

Отражено

удержание из заработной платы сбора в фонд занятости

|

661

“Расчеты за заработной платой”

|

653 “По страхованию на случай безработицы”

|

|

27.

|

Отражено

удержания из заработной платы работника сумм, предусмотренных согласно договора

индивидуального страхования, заключеного ним со страховой компанией

|

661“Расчеты

по заработной плате”

|

654 “3а

индивидуальным

страхованию”

|

|

28.

|

Отражено

удержания из заработной платы сумм по исполнительным документам

|

661

“Расчеты за заработной платой”

|

658 “Расчеты с прочими кредиторами”

|

|

29.

|

Неполученные

суммы заработной платы отнесена на депоненты

|

661“Расчеты

по заработной плате”

|

662 “Расчеты с депонентами”

|

Нормативно-правовым документом, который

устанавливает государственные гарантии права на отпуска, определяет условия, продолжительность и

порядок предоставления их работникам для восстановления трудоспособности, укрепления

здоровья, а также для воспитания детей, удовлетворения собственных жизненно важных

потребностей и интересов, всестороннего развития личности выступает Закон Украины “О

отпусках” № 504/96 - ВР от

15.11.1996 года.

Продолжительность отпусков независимо от

режимов и графиков работы рассчитывается в календарных днях.

Праздничные и нерабочие дни при

определении продолжительности ежегодных отпусков и дополнительного отпуска работникам не

учитываются.

Нормативным документом, на основании

которого осуществляется исчисление средней заработной платы для оплаты времени

ежегодного отпуска, дополнительных отпусков в связи с обучением, дополнительного

отпуска работникам, которые имеют детей, или выплаты им компенсации за

неиспользованные отпуска; предоставление работникам творческого отпуска; выполнение

работниками государственных и общественных обязанностей в рабочее время; перевод

работников на другую более легкую ниже оплачиваемую работу по состоянию здоровья;

перевод беременных женщин и женщин, имеющих детей в возрасте до трех лет, на

другую более легкую работу; предоставления женщинам дополнительных перерывов для кормления ребенка;

выплаты выходного пособия; служебных командировок; вынужденного прогула;

направление работников на обследование в медицинские учреждения; увольнения

работников-доноров от работы; привлечение работников к выполнению воинских

обязанностей; временного перевода работника в случае производственной необходимости на

другую ниже оплачиваемую работу; других случаях, когда в соответствии с действующим

законодательством выплаты производятся исходя из средней заработной платы, является

постановление Кабинета Министров Украины от 08.02.1995 г. №100 “Порядок исчисления

средней заработной платы”.

Действие данного постановления распространяется

на предприятия, учреждения и организации всех форм собственности.

Правила исчисления средней

заработной платы (дохода) для расчета выплат по общеобязательному государственному

социальным страхованием на случай безработицы, в связи с временной потерей

трудоспособности и расходами, обусловленными рождением и погребением и от

несчастного случая на производстве и профессионального заболевания, которые повлекли

потерю трудоспособности (далее - страховые выплаты) в случае наступления страхового

случая, а также оплаты первых пяти дней временной нетрудоспособности за

счет средств предприятия, учреждения, организации или физического лица,

использует труд наемных работников определены “Порядком исчисления

средней заработной платы (дохода) для расчета выплат по

общеобязательному государственному социальному страхованию”, который утвержден

постановлением Кабинета Министров Украины от 26 сентября 2001 г. № 1266.

Порядок распространяется на предприятия,

учреждения и организации независимо от организационно-правовых форм и форм

собственности и на физических лиц, которые используют труд наемных работников

(далее - работодатели).

Надо заметить, что пособие по

временной нетрудоспособности исчисляется, исходя из общего трудового

стажа работника и составляет:

- 100

процентов средней заработной платы при условии, если общий трудовой стаж

работника 8 и более лет;

- 80

процентов средней заработной платы при условии, если общий трудовой стаж

работника - від5 до 8 лет;

- 60

процентов средней заработной платы при условии, если общий трудовой стаж

работника - менее 5 лет.

Синтетический учет оплаты труда

осуществляется при журнально-ордерной форме бухгалтерского учета в

журнале-ордере № 5, в котором указывается начисленная заработная плата как в

целом, так и в разрезе отдельных объектов затрат на предприятии. Выплата

заработной платы находит свое отражение в журнале-ордере № 1. При

упрощенной форме бухгалтерского учета как синтетический, так и аналитический учет

расчетов по оплате труда осуществляется в разделе II Ведомости 3-М (см. прил.

А 3).

Методологические основы формирования в

бухгалтерском учете информации о выплатах работникам (текущие выплаты

работникам, выплаты при увольнении, выплаты по окончании трудовой деятельности,

выплаты работникам инструментами собственного капитала, прочие долгосрочные выплаты

работникам) и ее раскрытия в финансовой отчетности определены Положением

(стандартом) бухгалтерского учета 26 “Выплаты работникам”, утвержденным

приказом Министерства финансов Украины от 28.10.2003 г. №601.

Для составления статистической отчетности

с труда всеми хозяйствующими субъектами независимо от форм собственности Приказом

Государственного комитета статистики Украины от 13.01.2004 г. №5 утверждена “Инструкция

по статистике заработной платы”. Указанная инструкция приводит перечень выплат,

которые включаются в конкретной составляющей фонда оплаты труда, а также выплат, которые

в него не входят и показываются в отчетах по труду отдельно.