РАЗДЕЛ II

РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 11

ОБОРОТНЫЕ ФОНДЫ И СРЕДСТВА ПРЕДПРИЯТИЯ

Ключевые термины и понятия

• Фонды • Норматив

• Оборотные

средства • Нормативные затраты

• Оборотные

фонды • Нормирование

• Фонды

обращения • Страховой запас

• Незавершенное

производство • Собственные оборотные фонды

• Производственные

запасы • Заемные оборотные

• Готова

продукция фонды

11.1. Понятие и источники формирования

оборотных средств

Оборотные средства - это совокупность

средств предприятия, которые авансируются на создание оборотных фондов и фондов

обращения и обеспечения их непрерывного кругооборота. Если оборотные фонды выступают

в виде предметов труда, то фонды обращения - это средства, вложенные в запасы готовой

продукции, товары отгруженные и в пути, а также средства на счетах и в кассе

предприятия. Учитывая это, различают оборотные средства в сфере производства и

в сфере обращения, которые в совокупности своей обеспечивают непрерывность производства и

реализации продукции.

Оборотные фонды вступают в

производство в своей натуральной форме и в процессе изготовления продукции

полностью потребляются. После окончания производственного цикла, изготовления

продукции и ее реализации авансированные оборотные средства возмещаются в составе

выручки от реализации продукции (работ, услуг). Это создает возможность

систематического возобновления процесса производства, который осуществляется благодаря

непрерывном кругообороте средств предприятия.

В своем кругообороте оборотные средства

проходят последовательно три стадии: денежную, производственную и товарную.

Денежная стадия кругооборота средств является

подготовительной в сфере обращения, где деньги превращаются в производственные запасы.

Производственная стадия представляет собой

непосредственный процесс производства, который заканчивается выпуском готовой продукции.

На товарной стадии кругооборота

авансированные оборотные средства выступают в виде товарной продукции. Одна часть

выручки от реализации поступает на возмещение авансированных оборотных средств,

а другая составляет накопления, которое используется предприятием в соответствии

в его планы.

Денежная форма, которую приобретают

оборотные средства на третьей стадии своего кругооборота, одновременно становится и начальной

стадией оборота средств.

Кругооборот оборотных средств

происходит по схеме

где

Г - средства, которые авансируются предприятием;

ВЗ - производственные запасы;

НВ - незавершенное производство,

представляет собой производственную стадию;

ГП - готовая продукция;

Г - средства, полученные в результате

реализации продукции, которые включают авансированные расходы и прибыль

предприятия.

Точки (...) означают, что обращение

средств прервано, но процесс их кругооборота продолжается в сфере

производства.

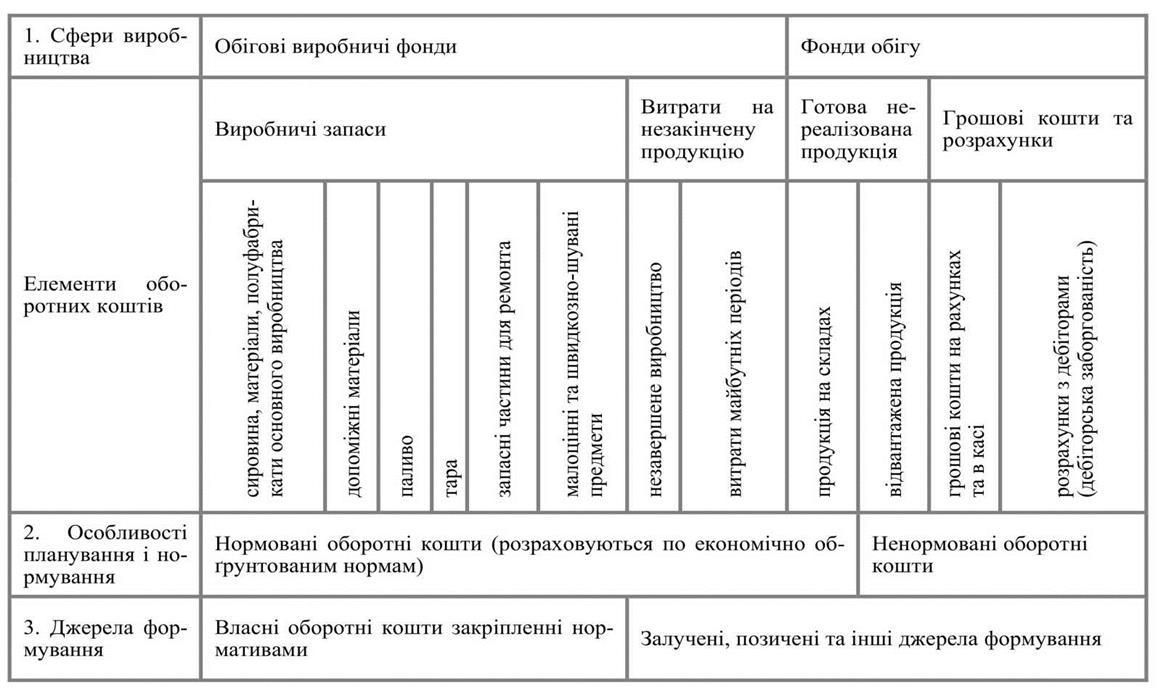

Состав оборотных средств приведены на

рис. 11.1.

Оборотные средства находятся

одновременно на всех стадиях кругооборота, что обеспечивает его непрерывность и

бесперебойную работу предприятия.

Соотношение между указанными

группами оборотных средств в общей их стоимости характеризует структуру

оборотных средств. Эта структура тем прогрессивнее, чем большая часть оборотных

средств занята в сфере производства. Пребывание этих средств в сфере обращения - лишь

необходимое условие непрерывности процесса воспроизводства.

Собственные оборотные средства - это средства,

которые постоянно находятся в распоряжении предприятия и формируются за счет

собственных ресурсов (прибыль и др.). В процессе производства потребности в собственных

оборотных средствах могут уменьшаться за счет применения так называемых

приравненных к ним средств которые, по сути, частью собственных, авансированных на

оплату труда, но временно свободных (в связи с одноразовістю выплаты по

заработной плате, оплате отпусков). Приравненные к собственным оборотные средства называют

устойчивыми пассивами.

Заемные оборотные средства - кредиты

банков, кредиторская задолженность и прочие пассивы.

Кредиторская задолженность означает

использование средств, не принадлежащих предприятию (задолженность по

акцептованных и других расчетных документах, срок уплаты которых не наступил;

задолженность по неоплаченным в срок счетам; задолженность по платежам

в бюджет; по выданным векселям; по коммерческим кредитам и т.п.).

Эффективно функционирует то

предприятие, которое при минимальных затратах достигает максимального результата.

Минимизация затрат на предприятии требует оптимизации структуры источников

формирование оборотных средств, то есть разумное сочетание собственных и заемных

средств.

В зависимости от способа определения

потребности оборотные средства делятся на нормируемые и ненормируемые. К нормируемым

входят те, по которым устанавливаются нормативы запасов: производственные запасы,

незавершенное производство, расходы будущих периодов и запасы готовой

продукции. Прочие оборотные средства относятся к ненормируемым.

Оборотные средства, с точки зрения источников

финансирование, разделяются на собственные и заемные. Кроме того предприятия

используют привлеченные специальные средства.

До собственных оборотных средств

относятся: средства, закрепленные учредителями предприятия при его создании

для обеспечения минимально необходимых для нормального производства запасов

сырья, материалов, топлива, инструментов, полуфабрикатов, незавершенного

производства, готовой продукции и расходов будущих периодов. Для государственных

предприятий источником формирования оборотных средств могут быть средства государственного

бюджета. Величина определяется соответствующими нормативными расчетами.

Увеличение оборотных средств достигается за счет прибыли, кредитов и

приравненных оборотных средств. Приравненными оборотными средствами или устойчивыми

пассивами считаются постоянные, такие, что числятся на балансе: нормальная

задолженность по заработной плате, задолженность поставщикам, отчисления

на социальные нужды, амортизационные отчисления. Устойчивые пассивы приравненные к

собственных оборотных средств, поскольку они постоянно находятся на предприятиях

и используются ими в хозяйственном обороте. Наибольшая их часть в

трудоемких отраслях, где заработная плата составляет значительную часть себестоимости,

а также там, где рассчитываются за продукцию по мере ее частичной готовности.

Устойчивые пассивы как источник прироста норматива собственных оборотных средств планируются

ежегодно. В зависимости от вида устойчивых пассивов используются различные методики

определение их величины.

Заемные оборотные средства выступают

в виде кредитов банков. Они необходимы для пополнения оборотных средств под

сезонные и другие сверхнормативные запасы товарно-материальных ценностей; на

расчеты с поставщиками и другие нужды по расчетам; на более

нормативные запасы товарно-материальных ценностей на временные нужды; на

расходы, связанные с подготовкой новых производств и освоение новых видов

продукции, повышением ее качества; на выплату заработной платы при временной

отсутствия средств; при остановке выполнения заказа по вине заказчика и в

других случаях временных финансовых осложнений.

К привлеченных оборотных средств

традиционно относят кредиторскую задолженность всех видов, т.е.

задолженность поставщикам за полученные, но не оплаченные товары. В обороте

предприятий могут также находиться средства целевого финансирования для их

использования по прямому назначению.