ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Раздел 2. Предмет

и метод бухгалтерского учета

2.1.

Предмет бухгалтерского учета

Каждое предприятие, организация, учреждение

как производственной, так и непроизводственной сферы созданы с целью реализации задач,

которые определены в их учредительных документах.

Для реализации поставленных задач

субъект хозяйствования имеет в своем распоряжении имеются как средства труда

(здания, сооружения, оборудование и т.п.), так и предметы труда (сырье,

материалы, топливо и т.п.). Средства труда и предметы труда с целью контроля за их

наличием и движением находят свое отражение в бухгалтерском учете. Следовательно,

хозяйственные средства, которыми владеет предприятие, и является объектом бухгалтерского

учета и составляют содержание его предмета.

С помощью учета получают

количественные показатели о наличии и движении материальных ценностей, денег,

трудовых ресурсов и др., а также получают и качественные показатели результативности

осуществления хозяйственных процессов.

В свою очередь все хозяйственные средства

предприятия имеют различные источники их образования. Одни хозяйственные средства были

внесены своего времени учредителями при создании предприятия, другие - приобретенные за

счет собственных средств или кредитов банков и других финансово - кредитных учреждений.

Учет взносов учредителей, долговых обязательств перед кредиторами и др. тоже

находят свое отражение в бухгалтерском учете. Исходя из этого,

источники образования хозяйственных средств тоже является одним из элементов предмета

бухгалтерского учета.

Деятельность предприятия связана с

выполнением ряда хозяйственных операций. Первые направлены на обеспечение

предприятия сырьем, материалами и т.п. Вторые связаны с производством

продукции, выполнением работ и оказанием услуг. Третьи обеспечивают реализацию

на рынке готовой продукции, работ и услуг предприятия.

Указанные хозяйственные операции

отражают процесс кругооборота хозяйственных средств предприятия. Следовательно,

опираясь на вышеизложенное, можно утверждать, что кругооборот хозяйственных средств является

одним из элементов предмета бухгалтерского учета.

Подытоживая сказанное, заметим, что

содержание предмета бухгалтерского учета раскрывают его многочисленные объекты. Все

объекты бухгалтерского учета можно объединить в три большие группы:

И. Хозяйственные средства, которые

обеспечивают полезную сотрудничество людей в процессе хозяйственной деятельности

предприятия.

II. Источники образования хозяйственных

средств, которые дают ответ на вопрос, за счет чего сформирован

хозяйственные средства.

III. Хозяйственные процессы и их

результаты выражают в совокупности целесообразность и направление деятельности

предприятия.

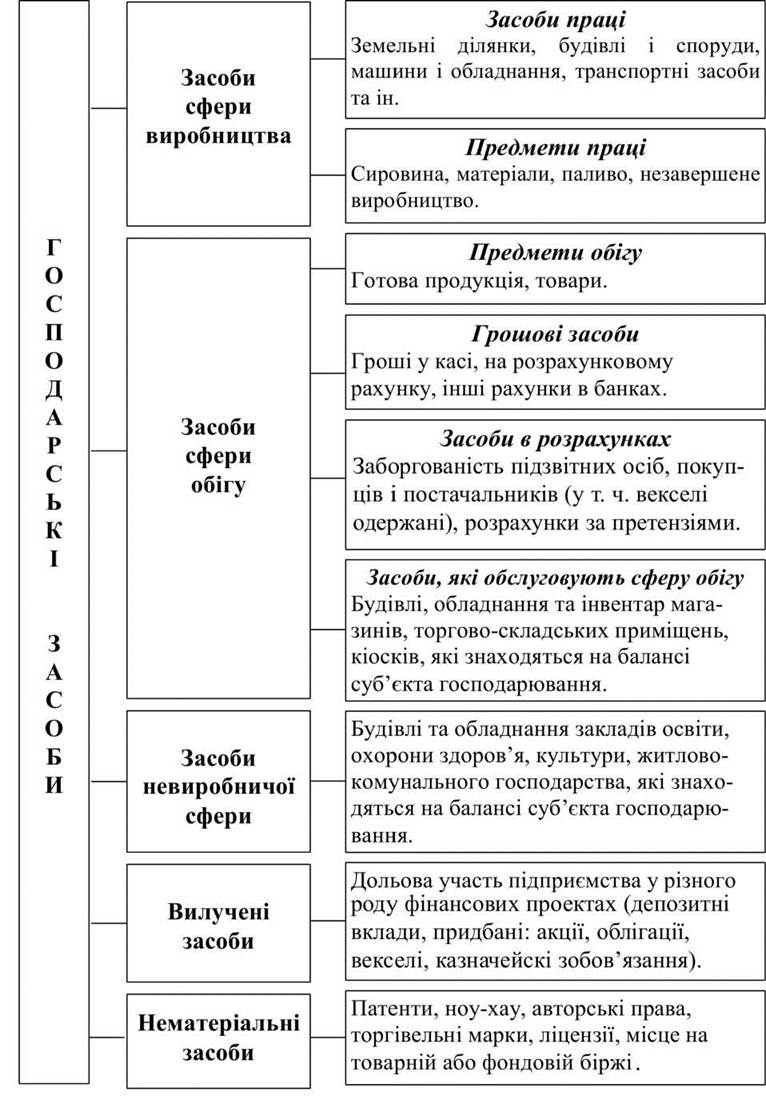

К первой группе объектов

бухгалтерского учета относятся хозяйственные средства. В зависимости от видов

и размещения они делятся на:

1) средства

сферы производства;

2) средства

сферы обращения;

3) средства

непроизводственной сферы;

4) изъятые

средства;

5) нематериальные

средства.

Средства сферы производства

характеризуются тем, что они принимают непосредственное участие в производстве

продукции, выполнении работ или оказании услуг.

Средства сферы производства в

зависимости от их назначения и выполняемых ими функций в процессе производства

делятся на средства труда и предметы труда.

Средства труда - это вещи, с помощью

которых рабочая сила воздействует на предметы труда с целью получения продукта труда. К

средств труда относятся земельные участки, здания и сооружения, машины и

оборудование, транспортные средства и др., которые создают необходимые условия для

осуществления всех хозяйственных процессов.

Характерной особенностью средств

труда является то, что они принимают участие в процессе производства длительный срок и

поэтому не сразу, а постепенно (в виде амортизационных отчислений) переносят

свою стоимость на себестоимость создаваемой на предприятии продукции.

Средства труда, за исключением малоценных

и быстроизнашивающихся предметов, называются основными средствами.

Предметы труда представлены

сырьем, полуфабрикатами, материалами, топливом, строительными материалами,

незавершенным производством и др. Характерным для них является единовременное и полное

потребления в производственном цикле, которое сопровождается переносом всей их

стоимости на себестоимость создаваемой продукции.

Отдельное внимание надо уделить

незавершенному производству, которое входит в состав предметов труда. Незавершенное

производство представляет собой определенную сумму затрат на производство продукции, в частности

средств труда (амортизация), предметов труда (сырья и т.п.), труда

(заработной платы), изготовление которой на конец отчетного периода еще не

завершено.

Наличие и объемы незавершенного

производства зависят от длительности производственного цикла и организации

производства. Надо отметить, что на предприятиях добывающей промышленности

незавершенное производство вообще отсутствует, а на предприятиях с непрерывным

циклом производства (машиностроительные, деревообрабатывающие, сельскохозяйственные) удельный

вес незавершенного производства в общей сумме затрат по предприятию является достаточно

значительной.

Надо заметить, что наряду с другим

особое место в структуре средств сферы производства занимают земли

сельскохозяйственного назначения, которые выступают и средством, и предметом труда

одновременно.

Средства сферы обращения в зависимости от их

функциональной роли в процессе воспроизводства подразделяются на: предметы обращения,

денежные средства, средства в расчетах, средства, которые обслуживают сферу обращения.

Предметы обращения - это готовая продукция

или товары на складе, предназначенные для реализации.

Денежные средства выступают как

эквивалент при покупке у поставщиков производственных запасов и т.п., так и при

реализации готовой продукции покупателям. Они представлены деньгами, которые

находятся в кассе предприятия, на расчетном счете, а также других

счетах в банке.

Средства в расчетах - это

задолженность как юридических, так и физических лиц перед субъектом хозяйствования

(например, задолженность покупателей за отгруженные им товары или продукцию

предприятия, задолженность поставщиков по факту осуществленной на их адрес

предоплаты, задолженность подотчетных лиц и т.п.). Юридические и физические лица,

которые задолжали конкретному предприятию, называют его дебиторами, а саму

задолженность - дебиторской.

К средствам, которые обслуживают сферу

обращения, относятся здания, оборудование и инвентарь фирменных магазинов,

торгово-складских помещений, киосков и др., которые находятся на балансе

субъекта хозяйствования.

Средства непроизводственной сферы - это

хозяйственные средства, которые не принимают участие в производстве продукции, а

используются с целью обеспечения социально-культурных потребностей как

работников предприятия, так и населения, проживающего на данной местности. К

средствам непроизводственной сферы относятся: здания, оборудование и инвентарь

учреждений образования (училища, техникумы при заводах и фабриках и т.д.), охраны

здоровья (поликлиники, медицинские части, санатории и др.), культуры (дома

культуры, спортивные комплексы, библиотеки и др.), жилищно-коммунального

хозяйства (жилые дома, общежития и тому подобное), находящиеся на балансе

субъекта хозяйствования.

Изъятые средства - это средства, которые

принадлежат предприятию, но не принимают участия в хозяйственном обороте. К ним

относят долевом участии субъекта хозяйствования в разного рода финансовых

проектах, в том числе приобретенные акции, облигации, сберегательные сертификаты, векселя,

казначейские обязательства, и т.п.

Нематериальные средства - это

хозяйственные средства, которые принадлежат предприятию, но имеют нематериальную форму.

К ним относятся: патенты, ноу-хау (новые технологии производства продукции и

др.), авторские права, торговые марки, лицензии, место на товарной или

фондовой биржи, программное обеспечение для вычислительной техники и др.

Классификацию хозяйственных средств

по их видам и размещением приведены на рис. 2.1.

Ко второй группе объектов

бухгалтерского учета относятся источники образования хозяйственных средств.

Исходя из того, что все хозяйственные

средства имеют соответствующие источники формирования (образования), источники образования

хозяйственных средств делятся на:

1) собственные источники образования

хозяйственных средств;

2) привлеченные источники образования

хозяйственных средств.

К собственным источникам образования

хозяйственных средств относятся: капитал, резервы, прибыль, бюджетное

финансирования.

Капитал

- это собственно источник образования хозяйственных средств, воплощается в активах, которые

были внесены его учредителями как стартовый капитал в период создания

предприятия и представляет собой стоимость имущества субъекта хозяйствования. Имущество

предприятия состоит из разного рода как материальных, нематериальных, а

также финансовых ресурсов.

В состав капитала входят:

уставный капитал, паевой капитал, дополнительный капитал.

Уставный капитал - это часть

капитала, которая образуется за счет совокупности вкладов в виде материальных,

нематериальных или финансовых ресурсов учредителей в имущество предприятия для

обеспечение деятельности хозяйствующего субъекта согласно границ, которые определены

учредительными документами. Размер уставного капитала подлежит обязательной

регистрации в Государственном реестре субъектов хозяйствования.

Паевой капитал - это совокупность

средств физических и юридических лиц, добровольно размещенных в обществе для

осуществление его хозяйственно-финансовой деятельности. Паевой капитал обобщает

информацию о суммах паевых взносов членов потребительского общества,

сельскохозяйственного предприятия, жилищно-строительного кооператива,

кредитного союза и других предприятий, предусмотренные учредительными документами.

Дополнительный капитал обобщает

информацию о суммах, на которые стоимость реализации выпущенных акций превышает их

номинальную стоимость, а также о суммах дооценки активов на стоимость необоротных

активов, бесплатно полученных предприятием от других лиц и другие виды

дополнительного капитала.

Резервы являются источником средств, которые

используются предприятием для покрытия в будущем возможных расходов:

резервный капитал (создается в соответствии с действующим законодательством и

учредительными документами за счет нераспределенной прибыли), обеспечение

предстоящих расходов и платежей (резерв на оплату отпусков работников, дополнительное

пенсионное обеспечение, проведение гарантийных ремонтов реализованной продукции

и др.), страховые резервы (создают предприятия, которые в соответствии с действующим

законодательства являются страховыми и в установленном порядке формируют страховые

резервы).

Рис. 2.1. Классификация хозяйственных средств по их видам и размещением

В результате эффективной работы

предприятие получает прибыль, который определяется как разница между выручкой от

реализации продукции, работ и услуг и затратами предприятия, а также

начислением налога на прибыль. Прибыль является источником хозяйственных средств,

в том числе представлено наличными в кассе и на расчетном счете

предприятия. Прибыль в свою очередь делится на: прибыль от реализации

продукции, работ и услуг, и прибыль от позареалізаційної деятельности.

К собственным источникам образования

хозяйственных средств относится также бюджетное финансирование, которое выражается

в перечислении на расчетный счет предприятия денежных средств из бюджета,

предназначенных для содержания детских учреждений, подготовки и переподготовки кадров,

а также капитальных вложений по направлениям, которые определены государством как

приоритетные. Капитальные вложения могут также осуществляться со стороны государства

путем передачи предприятию зданий, сооружений, машин, оборудования или транспортных

средств и т.п.

К привлеченным источникам образования

хозяйственных средств относятся: кредиты банков, кредиторская задолженность,

обязательства по распределению общественного продукта.

Кредиты банков являются источником денег на

расчетном счете предприятия или расчетов с поставщиками за

поставленные ими средства и предметы труда. В зависимости от сроков, на которые

берется кредит, кредиты делятся на: долгосрочные (берутся предприятием

на срок более одного года) и краткосрочные (берутся предприятием на

срок до одного года). После окончания срока, на который берется кредит, -

кредит подлежит возврату его владельцу.

Субъекты предпринимательской деятельности,

перед которыми определенное предприятие имеет обязательства по расчетам (перед

поставщиками и подрядчиками за поставленные от них средства и предметы труда

или выполненные работы, перед покупателями за полученную от них предоплату за

продукцию), называются кредиторами, а именно задолженность - кредиторской.

Такая задолженность имеет широкое распространение, поскольку всегда существует

расхождение в датах поставок и датах проведения оплаты между субъектами

хозяйствования.

Обязательства по распределению

общественного продукта делятся на задолженность: по оплате труда работникам

предприятия, перед фондами социального направления (Пенсионным фондом, Фондом

социального страхования и др.), перед бюджетом по налогам и другим платежам.

Такие обязательства выступают источником образования хозяйственных средств в течение

времени, когда причитающиеся к оплате суммы платежей уже начислены, но еще остаются

не уплаченные предприятием. Примером такого является задолженность перед работниками

по оплате труда, которая возникает каждый день, а саму заработную плату работники (с

учетом аванса) получают только два раза в месяц. В этом случае имеет

место кредиторская задолженность предприятия перед своими работниками.

Классификацию источников образования

хозяйственных средств предприятия обобщены на рис. 2.2.

Рис. 2.2. Классификация источников

образования хозяйственных средств

Третью группу объектов бухгалтерского

учета составляют хозяйственные процессы.

Хозяйственный процесс представляет собой

часть кругооборота хозяйственных средств, который состоит из определенных

хозяйственных операций.

В свою очередь хозяйственная операция -

это действие, которое приводит к изменениям в структуре хозяйственных средств и источников их

образования. Хозяйственные операции могут быть положительными (оприходовано готовое

продукцию из цеха на склад) и отрицательными (испорчено объект основных средств

или сырье, из которого должна была производиться продукция).

Хозяйственные процессы на предприятии

делятся на:

1) снабженческо-заготовительный;

2) производственный;

3) реализации.

Все три процесса являются взаимосвязанными,

постоянно сменяют друг друга. Благодаря этому на предприятии происходит

непрерывный кругооборот хозяйственных средств.

В различных отраслях экономики учет

хозяйственных процессов имеет свои отмене особенности. Все определяется тем, какой

вид деятельности осуществляет то или иное предприятие: торговля, производство, снабжение-сбыт,

предоставление услуг и др.

Снабженческо-заготовительный процесс

предусматривает расход предприятием определенной части денег на закупку основных

средств (машин, оборудования и др.), производственных запасов (сырья, топлива и т.п.).

Объектами бухгалтерского учета в процессе снабжения выступают затраты на

приобретение средств и предметов труда (объем приобретенных предметов труда в

натуральном и стоимостном выражении), затраты на этот процесс (что позволяет определить

фактическую себестоимость приобретенных средств и предметов труда), а также

расчетные операции с поставщиками и подрядчиками, которые возникают в процессе

поставки.

Производственный процесс составляет основную

фазу кругооборота хозяйственных средств, в которой создаются материальные блага. В

процессе производства происходит взаимодействие средств производства(средств труда,

предметов труда и рабочей силы). Объектами бухгалтерского учета в процессе

производства являются затраты предприятия на производство продукции (амортизация

средств труда, стоимость потребленного сырья и материалов, оплата труда

работников), что позволяет определить себестоимость продукции и проанализировать ее

структуру.

Процесс реализации является завершающей

фазой кругооборота хозяйственных средств, который обеспечивает восстановление и

расширение производства. Он выражается в передаче произведенной готовой продукции

путем купли-продажи. Результатом реализации является получение предприятием

прибыли, который вступает в денежной форме и рассчитывается как разница между выручкой

и себестоимостью реализованной продукции.

Объектами бухгалтерского учета в

процессе реализации выступают: объем реализованной продукции (в натуральных и денежных

измерителях), расходы, связанные с отгрузкой и сбытом продукции, расчеты

с покупателями, определение финансового результата от реализации (прибыли или

ущерба).

Исходя из этого, можно отметить,

что в бухгалтерском учете отражаются не только хозяйственные процессы, но и

их результаты.