РАЗДЕЛ II

РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 10

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Ключевые термины и понятия

• Основные

фонды • Норма амортизации

• Средства

труда • Методы амортизации

• Производственная

структура основных фондов • Прямолинейный метод

• Отраслевая

структура основных фондов • Ускорена

• Первоначальная стоимость

амортизация

• Восстановительная

стоимость

• Производственный метод

• Остаточная

стоимость

• Ремонт основных

• Балансовая

стоимость

фондов

• Физический

износ

• Фондоотдача

• Моральный

износ • Фондоемкость

• Амортизация

• Фондовооруженность

• Производственная мощность

10.1. Понятие, состав и структура основных

производственных фондов предприятия

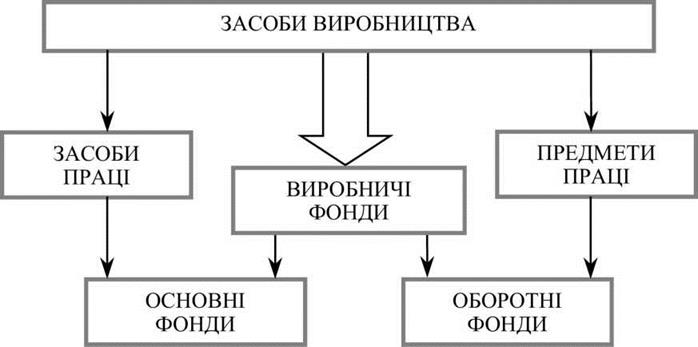

Для производства любого вида

продукции необходимо наличие и взаимодействие трех элементов: средств труда,

предметов труда и живого труда.

Средства труда и предметы труда

представляют собой средства производства, которые, участвуя в производственном процессе в

натуральной и стоимостной форме, в совокупности составляют вещественное содержание

производственных фондов. В зависимости от специфики характера участия в производственном

процессе и средства оборота производственные фонды делятся на основные и оборотные

(рис. 10.1).

Термин «фонды» происходит от латыни и

дословно означает «основа». Это действительно основа продуктивной деятельности

предприятия, поскольку производственное предприятие не может действовать, не имея средств

производства.

Основные фонды - это средства труда, которые

имеют стоимость, функционирующих в производственном процессе длительное время, не изменяя

при этом своих форм и размеров, а свою стоимость переносят на стоимость готовой

продукции постепенно, путем амортизационных отчислений.

Рис. 10.1. Структура основных фондов

В Законе Украины «О налогообложении

прибыли предприятий» основные фонды определяются как материальные ценности, которые

предназначаются для использования в хозяйственной деятельности предприятия в течение

периода, который превышает 365 календарных дней с даты ввода в эксплуатацию

таких материальных ценностей и стоимость которых постепенно уменьшается в связи с

физическим или моральным износом.

Оборотные фонды - это часть

производственных фондов в виде определенной совокупности предметов труда, элементы которых

целиком потребляются в каждом производственном цикле, изменяют или полностью

теряют натуральную форму и переносят всю свою стоимость на стоимость продукции

(работ, услуг), продукции.

Основные фонды делятся на

производственные и непроизводственные. Основные производственные фонды функционируют в сфере

материального производства предприятия. Основные непроизводственные фонды не участвуют

непосредственного участия в процессе производства, удовлетворяя социальные потребности

работников предприятия: жилой фонд, дома отдыха, медицинские учреждения,

заведения общественного питания и др.

В промышленности в зависимости от сферы

функционирование основные производственные фонды делятся на промышленно-производственные и

непромислово-производственные.

К промышленно-производственных фондов

относятся средства труда предприятия, предназначенные для производства промышленной

продукции. Непромислово-производственные фонды - это средства труда непромышленных

предприятий (предприятия сельскохозяйственного назначения,

ремонтно-строительные участки, транспортные цехи и др.).

По принадлежности основные производственные

фонды делятся на собственные и привлеченные. Собственные основные фонды - это фонды, которые

находятся на балансе предприятия. Привлеченные - взятые во временное пользование

в другой организации на условиях аренды или оказания услуг.

По признаку использования основные

фонды делятся на действующие, к которым относятся средства труда, которые функционируют в

процессе производства как в основном, так и в подсобном, и недействующие, которыми

считаются фонды, находящиеся на стадии выбытия в связи с их износом,

на консервации или в запасе.

Для бухгалтерского оборота основные

средства делятся, согласно положения (стандарта) 7 «Основные средства», на

9 групп:

- земельные участки;

- капитальные затраты на

улучшение земель;

- здания, сооружения и

передаточные устройства;

- машины и оборудование;

- инструменты, приборы, инвентарь

(мебель);

- транспортные средства;

- рабочий и продуктивный скот;

- многолетние насаждения;

- другие основные фонды.

В промышленности традиционно

используется следующая видовая классификация основных фондов (рис. 10.2).

В соответствии с приведенной классификацией и

ролью, которую играют основные фонды в процессе производства, различают активную

и пассивную части основных фондов.

К активной части относят

основные фонды, которые принимают непосредственное участие в процессе производства. Это машины

и оборудование, инструменты, принадлежности и устройства для измерения и т.д. К

пассивной части (здания, сооружения) относятся основные фонды, которые обеспечивают

нормальное функционирование производственного процесса, создают условия для него.

В налоговом учете, согласно

Законом Украины «О налогообложении прибыли предприятий», при определении

амортизации фондов принимают во внимание распределение фондов на 4 группы:

- здания, сооружения, передаточные

устройства;

- автомобильный транспорт и

узлы к нему, мебель, бытовые электронные, оптические, электромеханические приборы

и инструменты, другое офисное оборудование;

- любые другие фонды, не

включенные в группы 1, 2, 4;

- электронно-вычислительные

машины, машины для автоматической обработки информации, их программное

обеспечение, средства считывания или печати информации, сотовые телефоны,

микрофоны и рации, стоимость которых превышает стоимость малоценных товаров.

Соотношение различных групп основных

фондов в общей их стоимости составляет производственную структуру основных фондов.

Прогрессивной является такая структура основных фондов, где активная часть основных

фондов растет.

Факторы влияния на производственную

структуру основных фондов:

- производственные и

материально-технические особенности отрасли;

- формы общественной организации

производства;

- формы воспроизводства основных

фондов;

- технический уровень производства;

- уровень организации строительных

работ;

- размещение предприятия.

Рис. 10.2. Видовая классификация

основных фондов

Для улучшения производственной структуры

основных фондов возможно внедрение следующих мероприятий: обновление и модернизация

оборудования; механизация и автоматизация производства; правильная разработка

проектов строительства и высококачественное выполнение планов строительства предприятий;

ликвидация оборудования, которое не используется и установки оборудования,

обеспечит более правильные пропорции между его отдельными группами.

Отраслевая структура основных фондов

характеризуется соотношением величины основных фондов различных отраслей к их

общей стоимости.

Возрастная структура основных фондов -

это отношение различных возрастных групп основных фондов в их общей стоимости.

Источниками формирования имущества

предприятий и соответственно основных фондов могут быть: денежные и материальные

взносы учредителей, доходы, полученные от реализации продукции, а также от

других видов хозяйственной деятельности; доходы от ценных бумаг; кредиты

банков и других кредиторов; капитальные вложения и дотации из бюджетов

соответствующих уровней; другие источники, не запрещенные законодательством.