ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 3.

Учет денежных средств

3.3. Инвентаризация кассы

При инвентаризации кассы на

предприятиях, организациях и учреждениях следует руководствоваться “Положением о

ведение кассовых операций в национальной валюте в Украине”, утвержденным

постановлением Правления Национального банка Украины от 15.12.2004 г. № 637.

В сроки, установленные руководителем

предприятия, но не реже одного раза в квартал, на каждом предприятии

проводится инвентаризация кассы с покупюрным пересчетом всех денег и

проверкой других ценностей, находящихся в кассе. Остаток наличности в кассе

сверяется с данными учета по кассовой книге. Для проведения инвентаризации кассы

приказом руководителя предприятия назначается комиссия, которая составляет акт. В случае

выявление в процессе инвентаризации недостачи или излишка ценностей в кассе в акте

указывается сумма недостачи или излишка и обстоятельства их возникновения. Форма акта

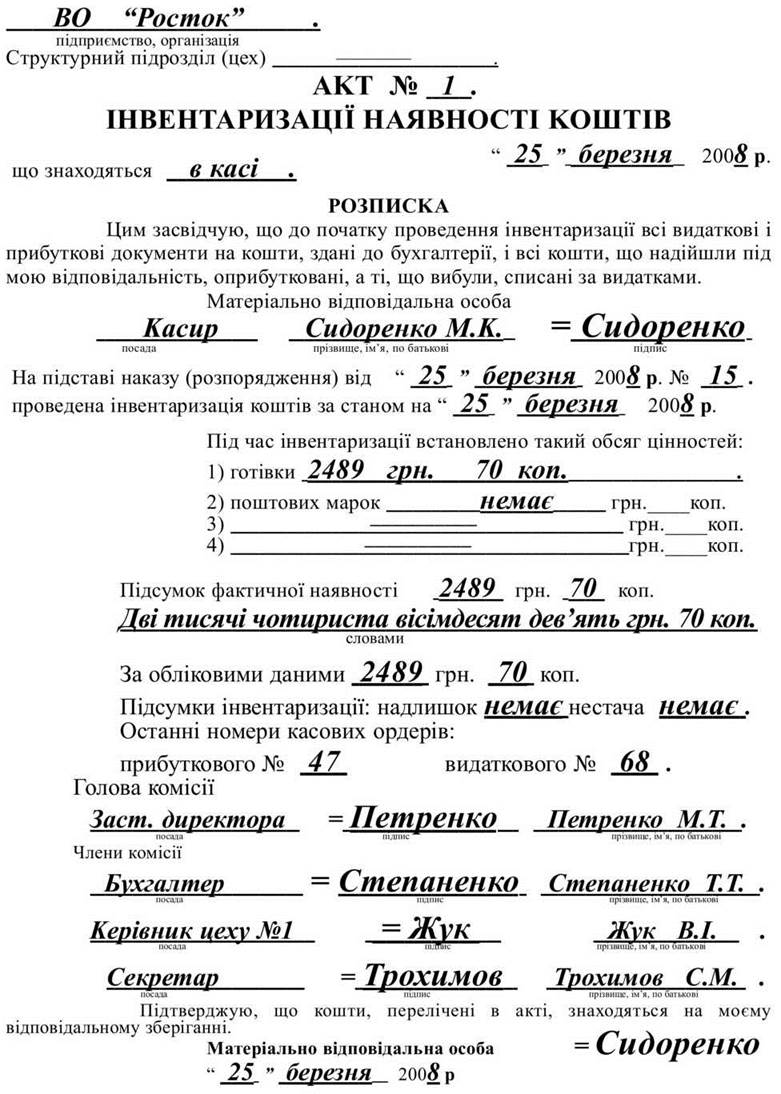

инвентаризации наличия денежных средств приведена в примере 3.7.

На обратной стороне акта в случае

излишков или недостач делается объяснения данного расхождения и заверяется подписью

материально ответственного лица. Ниже указывается решение руководства относительно

выводов проведенной инвентаризации.

Акт составляется в двух экземплярах и

подписывается членами инвентаризационной комиссии и материально ответственным

лицом.

Один экземпляр акта передается в

бухгалтерии предприятия (организации), второй - остается у материально

ответственного лица.

В случае смены материально

ответственных лиц акт составляется в трех экземплярах (для материально

ответственного лица, сдавшего ценности, материально ответственного лица,

приняла ценности, и бухгалтерии).

Учредители предприятий, вышестоящие

организации (в случае их наличия), а также аудиторы (аудиторские фирмы)

согласно заключенных соглашений во время проведения документальных ревизий на всех

подведомственных предприятиях в обязательном порядке производят ревизию кассы и

проверяют соблюдение кассовой дисциплины. Во время проведения ревизий особое

внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

В хозяйственных обществах, где это

предусмотрено их уставом, такие ревизии проводятся ревизионными комиссиями.

Лица, обвиняемые в нарушении

кассовой дисциплины, привлекаются к ответственности в установленном действующим

законодательством порядке.

Выявленные при инвентаризации

расхождения между фактическими остатками денежных средств и других ценностей,

находятся в кассе, с данными бухгалтерского учета регулируются в следующем

порядке:

- денежные средства и другие ценности,

выявленные в излишке, подлежат оприбутковуванню и зачислению соответственно

на увеличение дохода предприятия с последующим установлением причин возникновения

излишков и виновных в этом лиц;

- недостачи денежных средств и других

ценностей, выявленные при инвентаризации кассы, взыскиваются с

материально-ответственных лиц, а при условиях, когда виновные не установлены или в

взысканные виновных лиц отказано судом, зачисляются в расходы предприятия.

Типовую корреспонденцию бухгалтерских

счетов, которая осуществляется по результатам проведения инвентаризации денежных

средств и других ценностей, находящихся в кассе предприятия, представлены в таблице

3.2.

Образец

3.7

Таблица 3.2.

Корреспонденция бухгалтерских

счетов по результатам

инвентаризации кассы

|

№

п/п

|

Содержание хозяйственной операции

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

1.

|

Выявлено

излишки денежных средств в результате инвентаризации

|

З0 “Касса”

|

719 “Прочие

доходы от операционной

деятельности”

|

|

2.

|

Отражено

сумму недостачи денежных средств в кассе, которую не возмещает

материально-ответственное лицо

|

947

“Недостачи и потери от порчи ценностей”

|

З0 “Касса”

|

|

3.

|

Отражено

сумму, которая подлежит возмещению виновным лицом

|

375

“Расчеты за возмещением заданных убытков”

|

З0 “Касса”

|

|

4.

|

Внесены

в кассу сумму недостачи денежных средств материально-ответственным лицом

|

З0 “Касса”

|

375

“Расчеты за возмещением заданных убытков”

|