Раздел 7

ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

7.8. ОПРЕДЕЛЕНИЕ

ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЦЕССА

Завершающим этапом составления

финансового плана является расчет показателей эффективности будущих инвестиций. Это

очень важная, ответственная и сложная работа. Важность ее заключается в том, что

каждый инвестор хочет иметь хотя бы приблизительное представление о результатах, которые будут

полученные при реализации инвестиционного проекта. Проекты, которые не дадут

соответствующего эффекта, бесперспективны и никто не будет вкладывать в них средства.

Ответственность заключается в

необходимости обосновать показатели эффективности инвестиций с высокой степенью

достоверности и точности, учесть все факторы, которые могут влиять на

эффективность проекта, оценить возможные риски. Значительные отклонения между

прогнозируемыми и фактическими

результатам могут привести к конфликтным

ситуаций между участниками

инвестиционного процесса, потери запланированных

доходов, а худшее - вложенных капиталов.

Сложность расчета эффективности

предопределяется тем, что в практической работе трудно правильно оценить все стороны

деятельности как на этапе осуществления инвестиций, так и во время эксплуатации

инвестиционного проекта, точно спрогнозировать и добиться высокой степени

достоверности информации. Кроме того, на практике существует несколько методик определения эффективности

инвестиционной деятельности.

Как известно, под эффективностью

понимают соотношение результатов и затрат на их достижение. В инвестиционной

деятельности экономическая эффективность определяется путем сравнения результатов,

полученных в процессе эксплуатации объектов инвестирования, и совокупных затрат на

осуществления инвестиций.

В отечественной экономике до сих пор

традиционно используют два показателя для оценки эффективности капитальных

вложений: коэффициент эффективности (Е) и обратный к нему показатель - период

окупаемости (Пв), которые рассчитываются следующим формулам:

где П - среднегодовая сумма прибыли в

период эксплуатации объектов инвестирования;

К - сумма капитальных вложений в эти

объекты (сумма инвестиций). Применение этих показателей для оценивания

эффективности инвестиций в условиях рыночной экономики позволяет выявить ряд их

существенных недостатков, которые мешают установлению реальной картины эффективности.

Основной недостаток рассматриваемой методики заключается в том, что она не учитывает фактор времени. Как известно,

инвестиционный цикл - это длительный процесс, который охватывает периоды осуществления

инвестиций и эксплуатационный, то есть время возврата вложенных капиталов.

Инвестиционный цикл может длиться десятки лет. За это время в экономике

происходят большие процессы, вызываемых экономическим спадом, инфляцией или

подъемом. Кроме того, следует учитывать, что вложенные средства могли бы дать определенный

эффект, если бы их использовали в другой сфере деятельности, например как депозитный

вклад в банк и т.д. Эта методика не предусматривает приведение будущего эффекта к

современной стоимости.

Другой существенный недостаток традиционного

способа оценки эффективности капитальных вложений заключается в том, что за

основной источник возврата вложенного капитала принимается только прибыль. Однако среди основных источников финансирования инвестиционной деятельности

важное место занимают амортизация и полное восстановление основных средств.

Поэтому, выбирая методы оценивания

эффективности инвестиционных проектов, следует обращаться к зарубежной практике.

Наиболее распространенным является метод оценки

эффективности инвестиций с помощью определения размеров денежного потока, который

состоит из суммы чистой прибыли и амортизационных отчислений за время

эксплуатации. При этом сумма денежного потока и сумма капитальных вложений имеют

быть приведены к настоящей стоимости.

К системе показателей, которые

используют для определения эффективности инвестиций, относятся сумма чистого

приведенного дохода, индекс доходности, период окупаемости, внутренняя норма

доходности.

Чистый приведенный доход - это

абсолютная сумма эффекта от осуществления инвестиций, определяется по формуле

где ГПт - сумма денежного

потока, приведенного к настоящей стоимости, за весь период эксплуатации

инвестиционного проекта (чистая прибыль плюс амортизационные отчисления);

ИК - сумма инвестиционных средств,

направленных на реализацию инвестиционного проекта.

Приведение денежного потока к

настоящей стоимости осуществляют методом дисконтирования с использованием сложных

процентов.

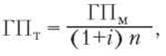

Текущую стоимость денежного потока

по этой методике можно рассчитать так:

где ГПм - будущая

стоимость денежного потока;

i - процентная ставка, выраженная

десятичной дробью;

n - количество периодов (месяцев,

кварталов, лет) с начала инвестиционного цикла.

Денежный поток охватывает чистый

прибыль и амортизацию за весь период эксплуатации. Если этот период определить

трудно, то в расчетах его принимают таким, составляет 5 лет.

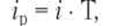

Дисконтная ставка - это процентная

ставка, применение которой в процессе дисконтирования позволит привести будущую

стоимость денежного потока к настоящей. Это очень

важный и сложный показатель. Он определяется с учетом следующих факторов:

• средней реальной депозитной или

кредитной ставки по денежным вкладам в банки;

• темпа инфляции предполагается на рассматриваемый

период. Реальная ставка процента с учетом этого фактора определяется по

формуле

где и - номинальная ставка процента;

Т - темп инфляции. Чем выше темп

инфляции, тем выше должна быть ставка процента, которая могла бы компенсировать

инвестору утраченный доход в виде:

• “премии от инфляции”;

• премии за риск. Общая

процентная ставка должна учитывать степень риска инвестиций и компенсировать

возможные потери от него в виде “премии за риск”. Для более рисковых

объектов инвестирования необходимо соответственно увеличивать ставку процента;

• премии за низкую ликвидность.

При установлении ставки процента должны быть учтены и компенсированы

в виде дополнительного дохода возможные потери инвестора от

снижение ликвидности инвестиций.

Показатель чистого приведенного дохода

не может быть отрицательным числом, потому что в этом случае осуществленные инвестиции не

принесут дохода и будут убыточными.

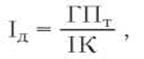

Индекс доходности - это относительный

показатель, характеризующий эффективность инвестиций. Он определяется отношением

суммы денежного потока, приведенного к настоящей

стоимости, к сумме вложенных средств, по формуле

где ГПт - сумма денежного потока в теперешней стоимости;

ИК - сумма инвестиций в проект.

Индекс доходности не может быть

меньше за единицу (такой проект неэффективен и его следует отклонить).

Показатели чистого приведенного дохода

и индекса доходности находятся в прямой зависимости. С увеличением

абсолютной суммы чистого приведенного дохода повышается и

индекс доходности, поэтому на практике можно рассчитать только один из них. Однако

выполняя сравнительную характеристику нескольких инвестиционных проектов, целесообразно

рассчитывать оба показателя с целью более глубокого изучения имеющихся проектов и

выбора наилучшего.

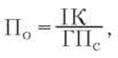

Показатель периода окупаемости

самый распространенный из существующих показателей оценки эффективности инвестиций. Он

дает ответ на вопрос, за какой период вложенные средства вернутся к инвестору.

Период

окупаемости рассчитывают

по формуле

где ИК - сумма инвестиций;

ГПс - средняя сумма

денежного потока в теперешней стоимости в рассматриваемом периоде (в случае

краткосрочных инвестиций этот период может длиться один месяц, а в случае

долгосрочных - один год).

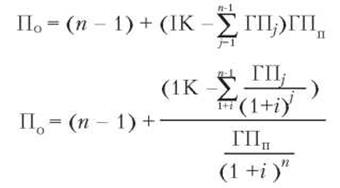

На практике используют также

несколько модифицированные способы определения периода окупаемости:

где ГПв - объем денежного

потока в j -м периоде;

ГПп - объем денежного потока в n-м периоде, когда его нарастающая сумма достигнет размеров

вложенных инвестиций;

и - дисконтная ставка для приведения

денежного потока в настоящей стоимости;

n - порядковый номер периода (года,

квартала, месяца), в котором сумма дисконтированного денежного потока, включая и денежные потоки

за все предыдущие годы, впервые превысит размер инвестиций. С помощью

рассмотренных способов можно рассчитывать период окупаемости исходя из сумм денежного потока каждого периода (в первом

случае без дисконтирования будущей стоимости, во втором - с учетом

дисконтных ставок и приведением денежного потока к настоящей стоимости).