РАЗДЕЛ 1

ЗНАЧЕНИЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО АНАЛИЗА

1.2. Предмет и объекты финансового

анализа

Для более сознательного восприятия сути

понятий «объект» и «предмет», прежде всего, рассмотрим их толкование в

самых известных словарях и официальных документах:

1. По русским толковым

словарем Ожегова: объект - явление, предмет, на который направлена любая

деятельность; предмет - то, на что направлена мысль, что является ее содержанием или то, на что

направлена любое действие.

2. По новым толковым словарем

украинского языка: объект - явление, предмет, лицо, на которые направлена определенная

деятельность, внимание; предмет научного исследования, специальной заинтересованности,

компетенции; предмет любое конкретное материальное явление, воспринимаемое

органами чувств; вещь, реалия то, на что направлена познавательная, творческая, практическая

деятельность кого -, чего-либо.

3. По философским энциклопедическим

словарем: объект (позднее лат. objectum- предмет; лат. objecio - бросаю вперед, противопоставляю) - то,

что противостоит субъекту в его предметно-практической и познавательной деятельности;

один и тот же объект может быть предметом различных видов исследований; предмет-

категория, которая отмечает определенную целостность, выделенную из мира объектов в процессе

человеческой деятельности и познания.

4. По нормативным документам

Высшей аттестационной комиссии Украины: объект - это процесс или явление, порождающее

проблемную ситуацию и избранное для изучения; предмет - это часть объекта, которая

непосредственно является предметом исследования.

Противопоставление предмета (gegenstand) объекта (object)

впервые предложил в

1904 г. австрийский философ Р. Амезедер, хотя в плане загальногносеологічному

противопоставление объекта и предмета является относительным. Главное структурное отличие

предмета от объекта заключается в том, что предмет охватывает лишь главные, наиболее

существенные свойства и признаки.

Итак, в обобщенном виде

объектом могут выступать процесс, явление или любая другая вещь, которая объективно

существует, благодаря своей актуальности, практической и познавательной значимости становится

предметом непосредственного исследования.

Финансовый анализ имеет свой

специфический предмет исследования, что выделяет его в отдельное направление знаний среди

экономических наук. Учитывая целевую ориентацию финансового анализа, его

предмет можно связать с финансовым состоянием предприятия, хозяйственными

явлениями и процессами, которые находят свое отражение через систему финансовых

показателей, характеризующих предпринимательскую деятельность.

Финансовое состояние предприятия

отражает на определенный момент уровень эффективности использования ресурсов в

хозяйственной деятельности, или, говоря точнее, эффективность функционирования

механизмов экономической системы.

Финансовый анализ связан с

хозяйственными явлениями и процессам, которые выражают сущность отношений по:

- формирование финансовых ресурсов

предприятия из соответствующих источников;

- размещения финансовых ресурсов в

активах;

- формирование затрат при создании

объектов деятельности и выбытии активов;

- денежных потоков предприятия;

- создание добавленной стоимости

субъектами хозяйствования;

- формирования, распределения и

использование финансовых результатов.

Предметом финансового анализа является

деятельность предприятия, направленная на обеспечение его устойчивого развития и

устойчивого финансового состояния. Конечной позицией достижения этой цели является выявление

резервов повышения эффективности хозяйственной деятельности и построения системы

управления для обеспечения неудовлетворенных потребностей и построения системы управления для

обеспечение получения желаемого результата.

Предмет финансового анализа

конкретизируется и раскрывается через его объекты, исходя из классификационных

признаков субъектов и видов их деятельности.

Итак, объектами финансового анализа

являются непосредственно предприятия соответствующей территориальной признаки (ОКВЭД), формы

собственности (КВФ], организационно-правовой формы хозяйствования (КОПФГ), вида

экономической деятельности (КВЭД) и системы подчинения (СООГУ) и отдельные

элементы экономического механизма хозяйствования (рис. 1.2.1).

Рис. 1.2.1. Характеристика объектов

финансового анализа

В зависимости от степени сложности

различают простые и сложные объекты исследования, которые отличаются числом

элементов и видом связи между ними, поэтому они называются системными.

К простым относят объекты, которые не

можно расчленить на несколько элементов. Сложные объекты имеют неопределенную

структуру, которую надо исследовать, а затем описать элементы, которые их конкретизируют.

Каждый объект окружает среда, с

которым он взаимодействует. Задача анализа состоит в том, чтобы выявить факторы, которые

влияют на поведение объекта, выделить из них существенные и несущественные. На существенных

необходимо сосредоточить усилия анализа.

Определив объект анализа, факторы,

которые влияют на его поведение, устанавливают его параметры, то есть полноту

изучение объекта согласно цели аналитического исследования.

Предприятия как субъекты

хозяйствования и объекты финансового анализа характеризуются экономической

деятельностью, то есть процессом производства продукции (товаров, работ, услуг), который

осуществляется с использованием определенных ресурсов: сырья, материалов,

оборудования, рабочей силы, технологических процессов. Экономическая деятельность

характеризуется затратами на производство, процессом производства и выпуском

продукции.

Классификация предприятий

осуществляются по основному виду деятельности, на который приходится наибольший вклад

по определенному критерию: валовая добавленная стоимость, объем реализованной

(произведенной) продукции, количество занятых работников, показатели ресурсов

предприятия - объем заработной платы, размер основных средств.

Валовая добавленная стоимость - это стоимость

валовой произведенной продукции за вычетом стоимости затрат на сырье и

материалы, а также других затрат промежуточного потребления.

Промежуточное потребление - это расходы на

товары и услуги (сырье, топливо, энергию, текущий ремонт, услуги

транспорта), которые были использованы предприятием для производственных нужд.

Объектами классификации в КВЭД являются виды

экономической деятельности статистических единиц (юридических лиц, обособленных

подразделений юридических лиц, физических лиц - предпринимателей и т.п.), которые на высших

уровнях классификации группируются в отрасли.

Классификационные секции для

характеристики предприятий по видам экономической деятельности приведены в табл.

1.2.1.

Таблица 1.2.1

ХАРАКТЕРИСТИКА СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ

ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

|

Вид экономической деятельности

|

|

код

секции

|

наименование

|

|

А

|

Сельское

хозяйство, охота, лесное хозяйство

|

|

B

|

Рыболовство,

рыбоводство

|

|

C

|

Добывающая

промышленность

|

|

D

|

Перерабатывающая

промышленность

|

|

Е

|

Производство

и распределение электроэнергии, газа и воды

|

|

F

|

Строительство

|

|

G

|

Торговля;

ремонт автомобилей, бытовых изделий и предметов личного пользования

|

|

Н

|

Деятельность

гостиниц и ресторанов

|

|

И

|

Деятельность

транспорта и связи

|

|

J

|

Финансовая

деятельность

|

|

К

|

Операции

с недвижимым имуществом, аренда, инжиниринг и предоставление услуг предпринимателям

|

|

L

|

Государственное

управление

|

|

M

|

Образование

|

|

N

|

Охрана

здоровья и предоставления социальной помощи

|

|

0

|

Предоставление

коммунальных и индивидуальных услуг; деятельность в сфере культуры и спорта

|

|

P

|

Деятельность

домашних хозяйств

|

|

Q

|

Деятельность

экстерриториальных организаций

|

По формам собственности имущество

предприятия может формироваться на правах частной, государственной, государственной

корпоративной, коммунальной и коммунальной корпоративной собственности.

Субъекты хозяйствования реализуют

свою хозяйственную компетенцию на основе вещных прав: собственности, хозяйственного

ведения, оперативного управления, внутрихозяйственных отношений, владения и

пользования (табл. 1.2.2).

Экономический механизм осуществления

хозяйственной деятельности, который определяет характер отношений между учредителями,

режим имущественной ответственности по обязательствам предприятия, порядок

создания, реорганизации, ликвидации, управления, распределения полученных

прибылей, возможные источники финансирования деятельности обеспечивается

организационно-правовой формой хозяйствования (табл. 1.2.3).

Таблица 1.2.2

ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА СУБЪЕКТОВ

ХОЗЯЙСТВОВАНИЯ

|

Виды правового

режима имущества

|

Содержание

хозяйственной деятельности

|

|

1

|

2

|

|

Право собственности

|

Субъект

хозяйствования, который осуществляет хозяйственную деятельность на основе права

собственности, на свое усмотрение, единолично или совместно с другими субъектами

владеет, пользуется и распоряжается принадлежащим ему (им) имуществом, в том

числе имеет право предоставить имущество другим субъектам для использования его на праве

собственности, праве хозяйственного ведения или праве оперативного управления, или

на основе других форм правового режима имущества, предусмотренных законодательством.

Владение

- означает гарантию владельцу иметь имущество в своем ведении, фактическое пребывание

имущества в сфере влияния владельца этого имущества. Пользования - закреплена

возможность собственника извлекать из вещей их полезных свойств и таким

образом удовлетворять потребности владельца или уполномоченных им лиц. Распоряжение

- обеспеченная возможность определить судьбу вещи или всего имущества, то есть это

абсолютная власть собственника над своим имуществом.

|

|

Право хозяйственного ведения

|

Право

хозяйственного ведения является вещным правом субъекта предпринимательства, который

владеет, пользуется и распоряжается имуществом, закрепленным за ним собственником

(уполномоченным им органом), с ограничением правомочности распоряжение относительно

отдельных видов имущества по согласию собственника. Собственник имущества, закрепленного на праве

хозяйственного ведения за субъектом предпринимательства, осуществляет контроль за

использованием и сохранностью принадлежащего ему имущества непосредственно или через

уполномоченный им орган, не вмешиваясь в оперативно-хозяйственную деятельность

предприятия. Путем предоставления права хозяйственного ведения разграничиваются

права собственности государства и права государственного предприятия относительно выделенного ему

имущества.

|

|

Право оперативного управления

|

Правом

оперативного управления признается вещное право субъекта хозяйствования, который

владеет, пользуется и распоряжается имуществом, закрепленным за ним собственником

(уполномоченным им органом) для осуществления некоммерческой хозяйственной

деятельности.

Владелец

имущества, закрепленного на праве оперативного управления за субъектом

хозяйствования, осуществляет контроль за использованием и сохранением переданного в

оперативное управление имущества непосредственно или через уполномоченный им орган и

имеет право изымать у субъекта хозяйствования избыточное имущество, а также имущество,

что не используется, и имущество, используемое им не по назначению.

|

|

Внутренне-хозяйственные

отношения

|

Имущество

субъектов хозяйствования закрепляется за обособленными структурными

подразделениями (структурными единицами) в соответствии с условиями договора, что предоставляет

им возможность владеть, пользоваться и распоряжаться имуществом в процессе

хозяйственной деятельности.

|

|

Право владения

|

Право

владения возникает на основании договора с собственником.

|

|

Право пользования

|

Право

пользования имуществом (сервитут) может быть установлено относительно земельного участка,

других природных ресурсов или другого недвижимого имущества согласно договора

для удовлетворения потребностей субъекта хозяйствования

|

Таблица 1.2.3

КЛАССИФИКАЦИЯ ОРГАНИЗАЦИОННО-ПРАВОВЫХ

ФОРМ ХОЗЯЙСТВОВАНИЯ

|

Классификационный признак

|

Организационно-правовая форма

хозяйствования

|

|

1

|

2

|

|

Предприятия

|

Фермерское

хозяйство

|

|

Коллективное

предприятие*

|

|

Частное

предприятие

|

|

Государственное

предприятие

|

|

Казенное

предприятие

|

|

Коммунальное

предприятие

|

|

Дочернее

предприятие

|

|

Иностранное

предприятие

|

|

Предприятие

объединения граждан (религиозной организации, профсоюза)

|

|

Предприятие

потребительской кооперации

|

|

Арендное

предприятие*

|

|

Индивидуальное

предприятие*

|

|

Семейное

предприятие*

|

|

Совместное

предприятие*

|

|

Хозяйственные

общества

|

Акционерное

общество

|

|

Открытое

акционерное общество

|

|

Закрытое

акционерное общество

|

|

Государственная

акционерная компания (общество)

|

|

Общество

с ограниченной ответственностью

|

|

Общество

с дополнительной ответственностью

|

|

Полное

общество

|

|

Коммандитное

общество

|

|

Кооперативы

|

Производственный

кооператив

|

|

Обслуживающий

кооператив

|

|

Потребительский

кооператив

|

|

Сельскохозяйственный

производственный кооператив

|

|

Сельскохозяйственный

обслуживающий кооператив

|

|

Кооперативный

банк

|

|

Организации

(учреждения, заведения)

|

Орган

государственной власти

|

|

Орган

местного самоуправления

|

|

Государственная

организация (учреждение, заведение)

|

|

Коммунальная

организация (учреждение, заведение)

|

|

Частная

организация (учреждение, заведение)

|

|

Организация

(учреждение, заведение) объединения граждан

(религиозной

организации, профсоюза)

|

|

Организация

покупателей*

|

|

Организация

арендаторов*

|

|

Объединение

предприятий

(юридических

лиц)

|

Ассоциация

|

|

Корпорация

|

|

Консорциум

|

|

Концерн

|

|

Холдинговая

компания

|

|

Другие

объединение юридических лиц

|

|

Обособленные

подразделения без статуса

юридического

лица

|

Филиал

(другое обособленное подразделение)

|

|

Представительство

|

|

Объединение

граждан, профсоюзы,

благотворительные

организации и другие

подобные

организации

|

Политическая

партия

|

|

Общественная

организация

|

|

Союз

объединений граждан

|

|

Религиозная

организация

|

|

Профсоюз

|

|

Объединение

профсоюзов

|

|

Творческая

союз (другая профессиональная организация)

|

|

Благотворительная

организация

|

|

Организация

работодателей

|

|

Объединение

совладельцев многоквартирного дома

|

|

Орган

самоорганизации населения

|

|

Другие

организационно-правовые формы

|

Предприниматель

- физическое лицо

|

|

Товарная

биржа

|

|

Фондовая

биржа

|

|

Кредитная

союз

|

|

Потребительское

общество

|

|

Союз

потребительских обществ

|

|

Негосударственный

пенсионный фонд

|

|

Другие

организационно-правовые формы

|

* Примечание. Действующим законодательством не предусматривается

создание и государственная регистрация новых предприятий и организаций с такими

организационно-правовыми формами.

Отдельные организационно-правовые формы

хозяйствования как объекты финансового анализа характеризуются соответствующими

признаками.

Предприятие - самостоятельный субъект

хозяйствования, созданный компетентным органом государственной власти или органом

местного самоуправления, или другими субъектами для удовлетворения общественных и

личных потребностей путем систематического осуществления производственной, научно-исследовательской,

торговой и другой хозяйственной деятельности.

Хозяйственные общества -

предприятия или другие субъекты хозяйствования, созданные юридическими лицами и

(или) гражданами путем объединения их имущества и участия в предпринимательской

деятельности общества с целью получения прибыли.

Кооператив - юридическое лицо,

созданное физическими и (или) юридическими лицами, которые добровольно объединились на

основе членства для ведения совместной хозяйственной и другой деятельности с целью

удовлетворения своих экономических, социальных и других потребностей на принципах

самоуправления.

Организация (учреждение, заведение) -

организационная структура, созданная одним или несколькими лицами (учредителями),

которые не принимают участия в управлении ею, путем объединения (выделения) их

имущества для достижения цели, определенной учредителями, за счет этого имущества.

Объединения предприятий (юридических

лиц) - хозяйственная организация, образованная в составе двух или более предприятий

(юридических лиц) с целью координации их производственной, научной и другой

деятельности для решения общих экономических и социальных задач.

Объектами финансового анализа,

непосредственно определяющих финансовое состояние предприятия, являются отдельные виды деятельности

и элементы экономического механизма хозяйствования: финансовые ресурсы, активы,

расходы, доходы, добавленная стоимость и финансовый результат.

Финансовые ресурсы определяются

обязательствами и собственным капиталом предприятия, которые характеризуются

соответствующими источниками их формирования.

Активами определяются объекты, в которые

размещены финансовые ресурсы предприятия. Они имеют учетную и рыночную

стоимость, а разница между ними является вознаграждением владельцу за эффективное их формирование.

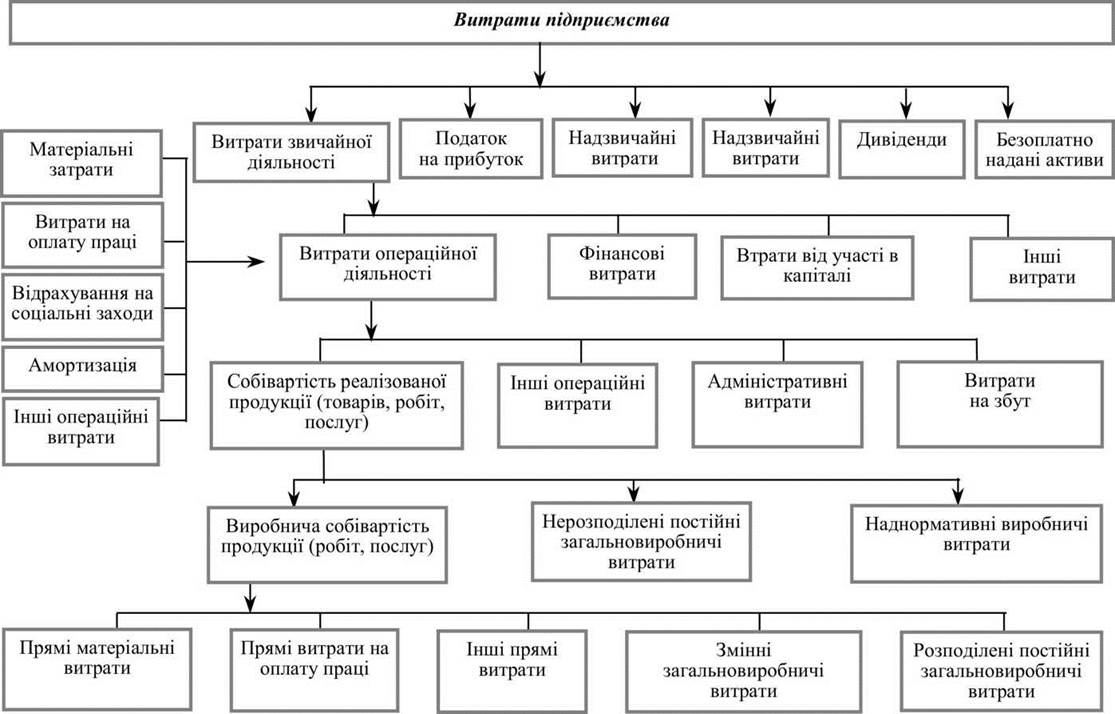

Расходы предприятия формируются в

процессе создания объектов предпринимательской деятельности и хозяйственных

операций, уменьшают стоимость активов.

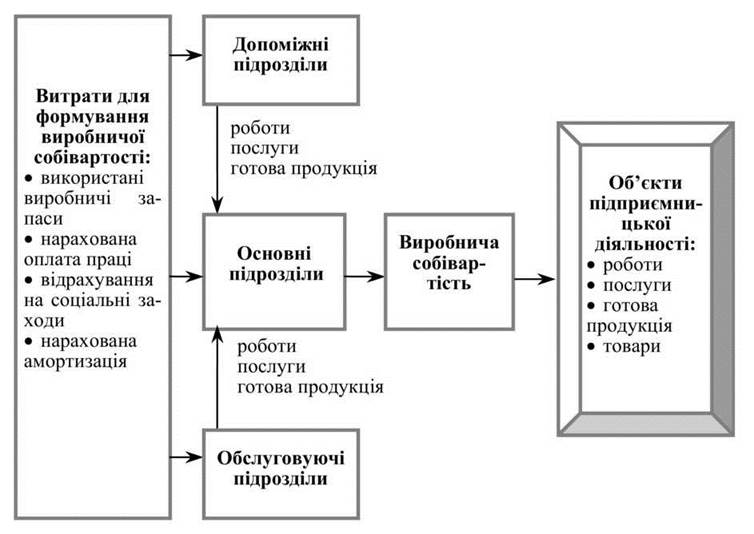

При создании объектов

предпринимательской деятельности стоимость использованных ресурсов формирует производственную

себестоимость, т.е. ресурсы в технологическом процессе превращаются в

изготовленную готовую продукцию, выполненные работы, предоставленные услуги и товары (рис.

1.2.2).

Уменьшение активов формирует внешние

расходы и обеспечивает создание доходов предприятия (рис. 1.2.3).

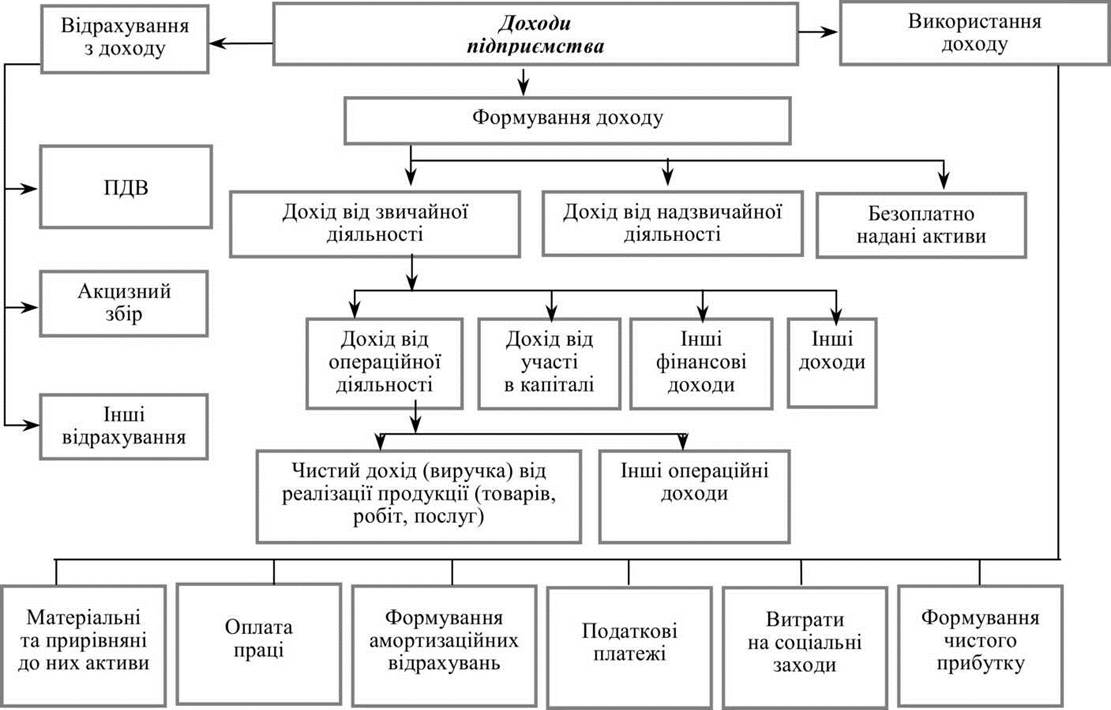

Доход признается во время увеличения

активов или уменьшения обязательств, что обусловливает рост собственного капитала

(рис. 1.2.4).

Доходы дают возможность возместить

материальные и приравненные к ним затраты и осуществлять формирование добавленной

стоимости в составе фонда оплаты труда, амортизации, налоговых платежей, расходов

на социальные мероприятия и чистой прибыли.

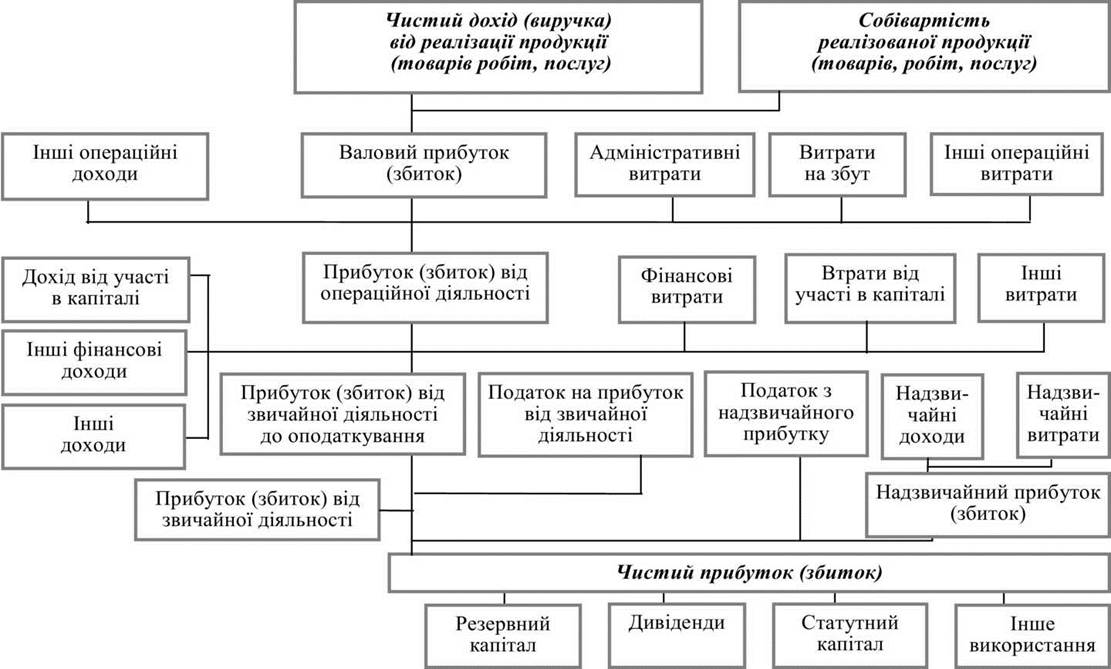

Для определения финансового

результата доходы отчетного периода сравнивают с расходами, которые были осуществлены

для получения этих доходов. При этом доходы и расходы отражаются в момент

их возникновения независимо от даты поступления активов (рис. 1.2.5).

Объекты финансового анализа

предприятия формируются хозяйственными операциями в процессе операционной,

инвестиционной, финансовой и чрезвычайной деятельности (рис. 1.2.6).

Обычная деятельность - операции, которые

можно предусмотреть при обеспечении процесса хозяйствования в соответствии с

объектов предпринимательской деятельности, определенных учредительными документами

предприятия.

Чрезвычайная деятельность - события или

операции, которые отличаются от обычной деятельности предприятия, и не

ожидается, что они будут повторяться периодически или в каждом следующем

отчетном периоде.

Операционная деятельность - это основная

деятельность предприятия, связанная с производством и реализацией продукции

(товаров, работ, услуг), являющиеся главной целью создания предприятия и

обеспечивает основную долю его дохода, а также другие виды деятельности, которые не

подпадают под категорию инвестиционной или финансовой деятельности. Превышение

входящих денежных потоков от операционной деятельности над денежными затратами

основой для обеспечения устойчивого развития предприятия и привлечения средств

из внешних источников.

Рис. 1.2.2. Формирование производственной

себестоимости продукции (работ, услуг) предприятия

Рис. 1.2.3. Формирование расходов

предприятия

Рис. 1.2.4. Формирование и использование дохода

предприятия

Рис. 1.2.5. Формирование чистой

прибыли (убытка) предприятия

Рис. 1.2.6. Виды деятельности

предприятия

Основная деятельность - операции,

связанные с производством или реализацией продукции (товаров, работ, услуг),

является главной целью создания предприятия и обеспечивают основную долю его

дохода.

Другая операционная деятельность определяется

операциям, которые не возникают непосредственно из технологического процесса по

основных объектов хозяйствования, а связана с реализацией производственных запасов,

арендой имущества, курсовыми разницами, штрафами, пенями и неустойками, списанием

задолженности, бесплатно полученными оборотными активами и работой

социальных объектов предприятия.

Финансовая деятельность - это

деятельность, которая приводит к изменениям размера и состава собственного и заимствованного

капитала предприятия.

Инвестиционная деятельность - это

приобретение и реализация тех необоротных активов, а также финансовых

инвестиций, которые не являются составляющей эквивалентов денежных средств.

В общем под инвестициями понимают

все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты

предпринимательской и других видов деятельности, в результате которых создается чистый

прибыль и обеспечивается прирост стоимости имущества.

Успешная инвестиционная и операционная

предпринимательская деятельность возможна лишь при наличии достаточного объема

финансовых ресурсов. С другой стороны деятельность, которая ведет к изменениям размера и

состав собственного и заемного капитала предприятия, составляет основное содержание

финансовой деятельности. Можно утверждать, что финансовая деятельность должна

решающее влияние на процессы формирования стоимости предприятия. Так, оптимизация

структуры финансовых ресурсов ведет к уменьшению затрат на их привлечение и

создает финансовую базу для успешной операционной и инвестиционной деятельности.