РАЗДЕЛ 1

ЗНАЧЕНИЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО АНАЛИЗА

1.1.

Содержание финансового анализа и его функциональная роль в деятельности субъектов

хозяйствования.

1.2.

Предмет и объекты финансового анализа.

1.3.

Виды финансового анализа.

1.4.

Методы финансового анализа.

1.5.

Субъекты и пользователи финансового анализа.

1.6.

Организация финансового анализа.

1.7.

Методическое обеспечение финансового анализа.

1.1. Содержание финансового анализа и

его функциональная роль в деятельности субъектов хозяйствования

Слова известного американского

финансиста Джека Трейнора «возможно вы не получите богатства, используя всю

доступную информацию, однако несомненно, что вы потеряете все, если не будете

этого делать» отражают всю сущность финансового анализа с позиций

деятельности хозяйствующих систем в условиях рыночных экономических отношений.

Сегодня, когда каждое предприятие осуществляет предпринимательскую деятельность самостоятельно

и на собственный риск с целью достижения экономических и социальных результатов и

получение прибыли, значение финансового анализа как инструмента поиска путей

обеспечение устойчивого развития хозяйствующих систем только усиливаются.

С помощью финансового анализа

можно обеспечить:

- оценку уровня эффективности

деятельности хозяйствующих систем и выявления факторов и причин достижения

существующего состояния;

- определение тенденций развития

предприятия с показателями его финансового состояния;

- разработка сценариев развития

экономической деятельности субъектов хозяйствования;

- накопление, трансформацию и

эффективное использование информационной базы финансового характера;

- определение уровня

кредитоспособности предприятия как заемщика финансовых ресурсов для

осуществления хозяйственной деятельности;

- качественное планирование, прогнозирование,

бюджетирование, определение потребности и эффективное размещение финансовых ресурсов;

- эффективное формирование и

использование потоков денежных средств;

- создание рейтинговых систем

оценки финансового состояния хозяйствующих систем;

- своевременное принятие мер,

направленных на повышение платежеспособности, финансовой устойчивости и

доходности предприятий;

- определение резервов улучшения

финансового состояния хозяйствующих систем;

- обоснование политики распределения

и использования прибыли для нужд хозяйствующих систем и их владельцев;

- оценку уровня предпринимательского

риска относительно возможности погашения обязательств, способности к наращиванию чистых

активов, привлечения инвестиций и принятия управленческих решений.

Итак, финансовый анализ - это

составляющая аналитического экономического исследования по изучению уровня, изменений и

динамики финансовых показателей в их взаимосвязи и взаимообусловленности, с целью

принятие эффективных управленческих решений для обеспечения внутренней и

внешней деятельности хозяйствующих систем, устойчивого экономического развития и

устойчивого финансового состояния.

Финансовый анализ обеспечивает

специалистам в сфере построения экономического механизма деятельности предприятия:

- четкое представление о взаимосвязи

системы показателей деятельности хозяйствующих субъектов (анатомию их экономики);

- осознание необходимости при

разработке проектов управленческих решений обязательно использовать результаты

аналитических исследований;

- возможность проведения комплексного

аналитического исследования экономической деятельности хозяйствующих субъектов;

- арсенал методов и приемов анализа

отчетной, плановой (прогнозной) и нормативной информации с учетом, кроме

экономического воздействия, других аспектов управления и качественных показателей;

- способность находить для каждой

ситуации наименее трудоемкие способы и методы анализа.

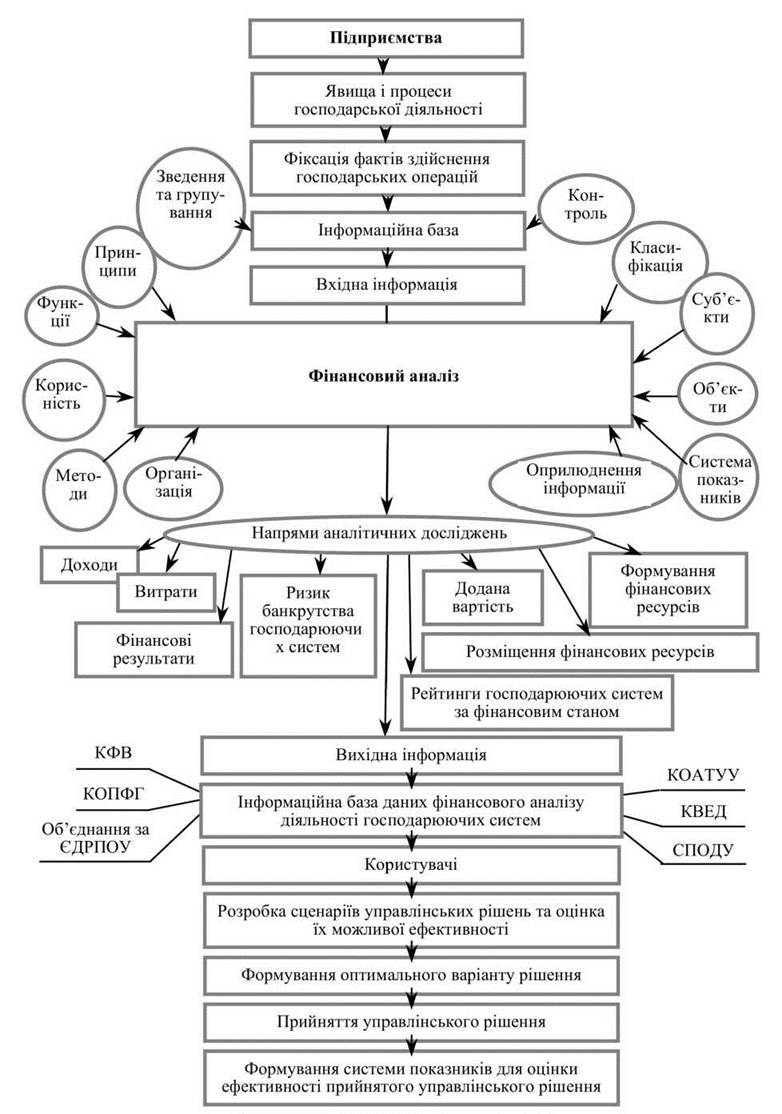

Концептуальная

структурно-функциональная схема финансового анализа хозяйствующих систем

приведенная на рис. 1.1.1.

Процесс финансового анализа по

информационными ресурсами предприятия обеспечивают три системообразующих элемента:

• объект исследования;

• субъект исследования;

• методика, которая опосредует

отношения между объектом, который изучается и субъектом, который познает.

Рис. 1.1.1. Концептуальная структурно-функциональная схема финансового анализа хозяйствующих

систем

Триада элементов финансового анализа

обеспечивает процесс познания финансового состояния хозяйствующих систем (рис. 1.1.2).

Рис. 1.1.2. Элементы финансового

анализа

Для финансового анализа характерным

есть разложение субъектами исследования целостной информационной системы об объектах

экономического механизма деятельности предприятия на активы, собственный капитал,

обязательства, расходы, доходы и финансовые результаты, как функциональные составляющие

элементы, по которым можно определить причинно-следственные связи их состояния, изменения

и развитие.

Процесс познания явлений и процессов, которые

отражают финансовое состояние предприятия, осуществляется с помощью

методологии финансового анализа. При этом методологические основы финансового

анализа будут различными в зависимости от иерархии конкретной экономической системы, ее

внутренней структуры и условий выполнения той или иной функции управления.

На сегодня финансовому анализу

принадлежит важное место в формировании единого информационного пространства Украины,

показатели которого можно использовать как для диагностики и оценки хода реализации

государственной политики в сфере предпринимательства, так и для принятия эффективных

управленческих решений при осуществлении хозяйственной деятельности.

Использование субъектами управления

экономических инструментов в регулировании экономики может порождать не только

позитивные, но и негативные последствия. Каждый из них может дать положительный результат

при решении одной проблемы и одновременно породить другую проблему или еще более

усложнить ее решения. Это обстоятельство заставляет субъект управления каждый раз

сравнивать положительные эффекты с негативными и выбирать оптимальные варианты

своего вмешательства в экономику.

В условиях усложнения общественных

задач и ограниченности ресурсов финансовый анализ должен стать важным

инструментом оценки успешности действий построенного хозяйственного экономического механизма.

Проверка успешности предполагает исследование научными методами надежности самой

концепции того или иного хозяйственного мероприятия, путей его осуществления и

соответствия полученных и ожидаемых последствий (рис. 1.1.3).

Рис. 1.1.3. Место финансового анализа

в функционировании экономического механизма процесса управления

На стадии определения цели и

формулировка программы финансовый анализ дает возможность рассмотреть различные способы

достижения намеченного и выбрать рациональную стратегию практических действий. На этапе

осуществление программы аналитические исследования дают возможность выявлять причины

возможных проблем и помогают в их преодолении. Наконец, проверка последствий

внедрение программ с помощью финансовых показателей формирует рекомендации на

перспективу.

Чем более подробная и более точная

информационная модель показателей финансового анализа, тем лучшие возможности

формирование весомых предложений для улучшения финансового состояния экономических

систем. Познав внутреннюю сущность явлений и процессов по показателям, характер и

закономерности их изменения и развития, можно построить информационную модель

экономической системы с соответствующими потребностями и возможностями.

Учитывая это, применение теории и

практики финансового анализа полезно каждому, кому приходится участвовать

в принятии решений в сфере экономической деятельности хозяйствующих субъектов или

давать рекомендации для принятия их или испытывать на себе последствия действующего

механизма предприятия.

Познания информационных ресурсов о

деятельность предприятий и моделирование на этой основе фактов хозяйственной жизни,

что могут происходить, осуществляется через выполнение финансовым анализом

соответствующих функций. Слово «функция» в дословном переводе с латинского

означает «исполнение», «свершения».

К функциям финансового анализа

относятся:

Онтологическая - установление и изучение

основных характеристик и свойств явлений и процессов, которые исследуются

впервые. Эта функция в полном объеме выражает основное назначение финансового

анализа - установление и исследование всего нового, ранее неизвестного, особенно

с изменением содержания информационных ресурсов о деятельности предприятий.

Эвристическая - обеспечивает открытие

новых, ранее неизвестных характеристик и свойств объекта, который уже

исследовался ранее. Реализация именно этой функции позволяет установить

закономерности, присущие явлениям в новых социально-экономических условиях, по-новому

взглянуть на современность, не только предвидеть будущее, но и оценить прошлое.

Методологическая - проявляется

прежде всего в том, что финансовый анализ направляется на помощь исследования

явлений в сфере деятельности предприятий и формулирует систему связанных с ними

понятий, которые используются для оценки финансового состояния субъектов

хозяйствования, видов экономической деятельности и регионов. Финансовый анализ,

направлен на формирование современного экономического мышления людей, учит как можно

рациональнее осуществлять жизненные наблюдения в экономических процессах, дает

возможность объективно и всесторонне оценивать экономическую политику управленческой

системы, а также экономические программы

различных

политических партий и движений в отношении деятельности хозяйствующих субъектов.

Идеологическая - заключается в оценке идей

относительно путей дальнейшего развития и в формировании образа совершенного финансового

состояния экономических систем. Он дает возможность понять, каким образом избежать

фальшивых, бессмысленных ценностных ориентаций. В государстве должна быть идеологическая

доминанта, но не как государственная идеология, а как идеология государственного

строительства экономической политики, построена не на абстрактных утопиях, а на

общенародных ценностях.

Системотворча - проявляется в том,

что выходные данные финансового анализа состояния предприятий является составной интегрированной

информационной базы, обеспечивающей потребности пользователей.

Описательная - заключается в констатации

фактов экономической реальности финансового состояния предприятий, на основании чего

можно получить ответ, какова эта реальность.

Оценочная - обеспечивает определение

соответствия состояния экономической деятельности субъектов хозяйствования его

целевым параметрам функционирования и потенциальным возможностям.

Диагностическая - позволяет установить

причинно-следственные изменения относительно развития экономической деятельности в количественном и

качественном измерениях и влияние на них соответствующих факторов.

Пояснительная позволяет понять

суть явлений по показателям деятельности хозяйствующей системы, причины их

возникновения, закономерности функционирования. Объяснительная функция дает ответ

на вопрос, почему именно эти, а не другие факты имеют место в экономической

реальности.

Инструментальная - заключается в

подготовке информации по разработке определенных проектов принятия управленческих

решений для достижения конкретного экономического результата.

Экспертная - проявляется в том, что

специалисты по финансовому анализу все чаще привлекаются к выполнению экспертиз

проектов нормативно-правовых актов и разработанных бизнес-планов хозяйственной

деятельности.

Практически-прикладная - заключается в

внедрении разработанных при помощи финансового анализа положений и

выводов в хозяйственную деятельность, в учете их в работе по совершенствованию

организации и функционирования органов управления, в повышении качества

экономического механизма хозяйствования, подготовки нормативно-правовых актов в

сфере экономической политики и эффективности их реализации.

Информационная - обеспечивает формирование

данных о явлениях с целью построения интегрированной базы информационных ресурсов,

составления системы национальных счетов, оценки финансового состояния субъектов

хозяйствования.

Воспитательная - реализуется в процессе

обнародование результатов финансового анализа состояния экономических систем.

Коммуникативная - обусловлена тем, что

финансовый анализ связан с информационными отношениями и заключается в том, что

обогащает другие науки результатами аналитических исследований.

Учебная - проявляется в том, что

финансовый анализ является инструментом для подготовки специалистов экономических

специальностей. Как такой, он приобретает черты инструмента овладения знаниями

экономического механизма в сфере деятельности экономических систем.

Контрольная - обеспечивает возможность

оценки достоверности экономических показателей посредством использования приемов

аналитического исследования информационных ресурсов.

Поисковая - заключается в выявлении

неиспользованных резервов и потенциальных возможностей изменения и развития экономической

деятельности, обосновании механизмов их мобилизации.

Прогностическая - определяется

освоением закономерностей развития экономического механизма хозяйствования,

способностью не только дать объяснение его прошлого и правильно сориентироваться

в современном, но и предусмотреть пути его развития. Это дает возможность предусмотреть

возможные последствия, которые могут наступить в деятельности объектов исследования в

результате изменений, происходящих в связанных с ними отношениях.

Финансовый анализ дает возможность

осуществить комплексную оценку экономического механизма хозяйствования предприятия

по его направленности на реализацию и оптимальное согласование интересов всех

участников предпринимательской деятельности.