ЧАСТЬ II.

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

4. АНАЛИЗ ОБЕСПЕЧЕНИЯ И

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

4.1. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ

РЕСУРСОВ

И ФОНДА ОПЛАТЫ ТРУДА

4.1.5 Анализ фонда заработной платы

Фонд оплаты труда штатных

работников состоит из:

- фонд основной заработной платы;

- фонда дополнительной заработной

платы;

- других поощрительных и

компенсационных выплат.

Основная заработная плата - это

вознаграждение за выполненную работу

в соответствии

до установленных норм труда (нормы времени, выработки, обслуживания, должностные

обязанности). Она устанавливается в виде тарифных ставок (окладов), сдельных

расценок для рабочих и должностных окладов для служащих.

Дополнительная заработная плата - это

вознаграждение за труд сверх установленных норм, за трудовые успехи и

изобретательность и особые условия труда. Она включает доплаты, надбавки,

гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии,

связанные с выполнением производственных задач и функций.

Другие поощрительные и компенсационные

выплаты включают выплаты в форме вознаграждений по итогам работы за год; премии

за специальными положениями и системами; компенсационные и другие денежные и материальные

выплаты, которые не предусмотрены актами действующего законодательства или которые проводятся

сверх установленных указанными актами норм.

Состав расходов на оплату труда

формируется из большого количества элементов. Поэтому при общем анализе целесообразно

изучать наиболее существенные элементы, которые составляют основу фонда оплаты труда. При

тематическом анализе круг элементов можно расширить.

В процессе анализа следует принять к

внимание номинальную и реальную заработную плату.

Номинальная заработная плата - это сумма

средств, полученных работником за выполненную работу в течение расчетного

периода (день, месяц, год).

Реальная заработная плата - это

количество товаров и услуг, которые можно приобрести за полученную (номинальную)

заработную плату. По сути, это покупательная способность номинальной заработной платы.

Реальная заработная плата зависит от номинальной, а также от цен на товары и

услуги.

Чтобы получить реальную заработную

плату, необходимо номинальную заработную плату разделить на индекс цен на товары и

услуги.

После оценки состава и структуры

фонда оплаты труда следует проанализировать выполнение плана и динамику заработной

платы для отдельных категорий работников.

В табл. 4.7 приведены результаты

выполнение плана оплаты труда на предприятии.

Таблица 4.7

Выполнение плана фонда оплаты труда

работников

|

Показатель

|

По плану, тыс. грн.

|

Фактически, тыс. грн.

|

Отклонение (+, -), тыс. грн.

(гр.2-гр.1)

|

В % к плану (гр.2:гр.1)∙100

|

|

А

|

1

|

2

|

3

|

4

|

|

Работники

основной деятельности

|

7797,0

|

7981,8

|

184,8

|

102,4

|

|

с

них:

|

|

|

|

|

|

рабочие

|

5340,0

|

5460,6

|

120,6

|

102,3

|

|

служащие

|

2457,0

|

2521,2

|

64,2

|

102,6

|

Как свидетельствуют данные табл. 4.7, расходы

на оплату труда выросли для всех категорий работников.

Следующим этапом анализа затрат на

оплату труда является расчет абсолютного и относительного отклонения фонда заработной

платы от планового уровня.

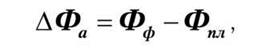

Абсолютная экономия (перерасход)

фонд оплаты труда рассчитывается путем вычитания от фактического значения

установленного планом (или уровню предыдущего периода), то есть:

(4.18)

(4.18)

где

∆Фа - абсолютная экономия (перерасход);

Фф,Фпл - соответственно фактический и плановый

фонд оплаты труда.

В табл. 4.7 приведены данные о

отклонение фактического фонда оплаты труда от планового. Данные свидетельствуют о

перерасхода фонда заработной платы для всех категорий работников.

Однако абсолютное изменение фонда оплаты

труда не учитывает изменения объема продукции, производительность труда, с которыми они

связанные.

Поэтому наряду с абсолютными изменениями

определяется относительная экономия (перерасход) фонда заработной платы.

Относительная экономия (перерасход)

фонд заработной платы рассчитывается как разность между фактически начисленной

заработной платой и ее плановым фондом, скорректированными на фактический темп

рост (снижение) объема производства.

При этом корректируется переменная часть

фонда оплаты труда, которая изменяется пропорционально изменению объема производства

продукции (заработная плата по расценкам, премии работникам за производственные

результаты и сумма отпускных, соответствующая доле переменной заработной платы),

то есть:

(4.19)

(4.19)

где

∆Фв - относительная экономия (перерасход)

фонда оплаты труда;

Фф - фактический фонд оплаты труда;

Фзм, Фп - соответственно переменная и постоянная

сумма планового фонда оплаты труда;

иQ - индекс объема производства.

В некоторых случаях устанавливается

норматив прироста фонда оплаты труда за каждый процент прироста производства

продукции. Такой норматив не предусматривает пропорционального изменения переменной части

фонда оплаты труда изменении объема производства продукции. Например, на каждый

процент роста объема производства продукции допускается роста фонда

оплаты труда на 0,7%. В таком случае относительная экономия (перерасход) фонда

оплаты труда определяется по формуле:

(4.20)

(4.20)

где

Тпр - темп прироста объема продукции;

К - коэффициент корректировки фонда оплаты труда в соответствии с

установленным нормативом.

Для определения относительной экономии

(перерасхода) фонда оплаты труда воспользуемся данными табл. 4.6 и табл. 4.7 и

предположим, что удельный вес переменных расходов в фонде заработной платы равна

56,0%, а коэффициент корректировки согласно нормативу равен 0,7.

Сначала рассчитаем переменную и

постоянную часть фонда заработной платы работников основной деятельности

Фзм =[7797-56]: 100 = 4366,3 тыс. грн.;

Фп =7797-4366,3 = 3430,7 тыс. грн.

Относительная экономия (перерасход)

фонд заработной платы составляет:

- по формуле (4.19):

∆Фв = 7981,8 - (4366,3 ∙ 1,092 + 3430,7) = -216,9 тыс. грн.;

- по формуле (4.20):

Фв =7981,8-[4366,3(100 + 9,2-0,7):

100+ 3430,7] = -96,3 тыс. грн.

Таким образом, несмотря на абсолютные

перерасхода, на предприятии с учетом темпа роста объема производства

достигнута экономия фонда оплаты труда по любой из использованных методик. При

использовании коэффициента корректировки экономия, естественно, меньше, поскольку в

конечном счете сокращается скорректированная величина переменной части фонда

уровень заработной платы.

В процессе проведения анализа фонда

оплаты труда существенное значение приобретает оценка средней заработной платы, которая

определяется делением фонда оплаты труда на численность работников. Целесообразно

проводить оценку средней заработной платы по отдельным категориям работников.

В дополнение к средней годовой

(месячной) заработной платы следует оценить среднедневную и среднечасовую

заработную плату для рабочих.

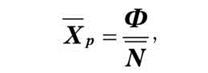

Среднегодовая заработная плата одного

работника рассчитывается по формуле:

(4.21)

(4.21)

где  - среднегодовая заработная плата;

- среднегодовая заработная плата;

Ф - годовой фонд

заработной платы;

-

среднесписочная

численность работников.

-

среднесписочная

численность работников.

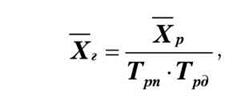

Среднечасовая заработная плата

одного рабочего определяется по формуле:

(4.22)

(4.22)

где

- середньогодина заработная плата;

- середньогодина заработная плата;

- среднегодовая заработная плата;

- среднегодовая заработная плата;

Трп - продолжительность

рабочего периода;

Трд- продолжительность

рабочего дня.

Расчеты и анализ средней

заработной платы приведены в табл. 4.8.

По данным табл. 4.8 можно сделать

вывод, что среднегодовая заработная плата одного работника основной

деятельности выросла на 6,2%, в том числе одного рабочего - на 6,7%, то есть

рост средней заработной платы одного рабочего опережал рост

этого же показателя для всего производственного персонала. Значительно выросла

среднечасовая заработная плата - на 17,2%.

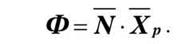

На основании формул (4.21 и 4.22 можно

построить факторную систему, которая бы отразила зависимость фонда оплаты труда

от определенных факторов.

Так, из формулы (4.21 следует:

(4.23)

(4.23)

Факторный анализ на основании

уравнение (4.23) проводится по такой схеме:

Общее отклонение от плана

составляет

в

том числе за счет изменений:

- среднесписочной численности

работников

- средней заработной платы

Балансовая проверка:

Для работников основной деятельности

на основании данных табл. 4.8 результаты факторного анализа такие:

∆Ф = 7981,8-7797,0 = 184,8 тыс. грн.;

= (670 - 695) ∙11,219 = -280,5 тыс. грн.;

= (670 - 695) ∙11,219 = -280,5 тыс. грн.;

= (11,913 -11,219) ∙ 670 = 465,3 тыс. грн.;

= (11,913 -11,219) ∙ 670 = 465,3 тыс. грн.;

∆Ф = -280,5 + 465,3 = 184,8 тыс. грн.

Таким образом, рост фонда оплаты

труда вызвано повышением среднегодовой заработной платы работников

основной деятельности.

По уравнению (4.22) факторная система

приобретает следующий вид:

Факторный анализ проводится в такой

последовательности:

Общее изменение среднегодовой

заработной платы одного рабочего

в

том числе за счет изменений:

- продолжительности рабочего периода

- продолжительности рабочего дня

- среднечасовой заработной платы

Балансовая проверка:

Расчеты проведем на основании

данных табл. 4.8

= 11400 - 10680 = 720 грн.;

= 11400 - 10680 = 720 грн.;

= (210 - 219) ∙ 8,0 ∙ 6,096 = -438,9 грн.;

= (210 - 219) ∙ 8,0 ∙ 6,096 = -438,9 грн.;

=

210(7,6 - 8,0) ∙

6,096 = -512,1 грн.;

=

210(7,6 - 8,0) ∙

6,096 = -512,1 грн.;

= 210 ∙

7,6- (7,143 - 6,096) = 1671,0 грн.;

= 210 ∙

7,6- (7,143 - 6,096) = 1671,0 грн.;

= -438,9 - 512,1 + 1671,0 = 720 грн.

= -438,9 - 512,1 + 1671,0 = 720 грн.

Таким образом, и в этом случае

среднегодовая заработная плата работника выросла только за счет увеличения

среднечасовой заработной платы. Уменьшение продолжительности рабочего периода и

продолжительности рабочего дня только способствовали снижению среднегодовой заработной платы.

Между экономическими показателями должны

быть определенные соотношения, которые во многом определяют эффективность

хозяйственной деятельности предприятия. Среди таких соотношений большое внимание

уделяется соотношению темпов (коэффициентов) роста производительности

труда и средней заработной платы. Темп роста производительности труда должен

опережать темп роста средней заработной платы. Только такие пропорции

обеспечивают расширенное воспроизводство общественного продукта, увеличение прибыли,

повышение рентабельности.

Таблица 4.8

Анализ средней заработной платы

|

Показатель

|

По

планом

|

Фактически

|

Абсолютное

отклонения

(+, -) (гр.2-гр.1)

|

В % к плану (гр.2:гр.1)∙100

|

|

А

|

1

|

2

|

3

|

4

|

|

1. Фонд

оплаты труда работников основной деятельности, тыс. грн.

|

7797,0

|

7981,8

|

+184,8

|

102,4

|

|

в том

числе:

1.1.

рабочих, тыс. грн.

|

5340,0

|

5460,6

|

+120,6

|

102,3

|

|

2.

Среднесписочная численность работников основной деятельности, чел

|

695

|

670

|

-25

|

95,8

|

|

в том

числе:

2.1.

рабочих, человек

|

500

|

479

|

-21

|

95,8

|

|

3.

Продолжительность рабочего периода, дни

|

219

|

210

|

-9

|

95,9

|

|

4.

Продолжительность рабочего дня, ч.

|

8,0

|

7,6

|

-0,4

|

95,0

|

|

5.

Среднегодовая заработная плата, грн.:

|

|

|

|

|

|

5.1.

одного работника (р1:р2)

|

11219

|

11913

|

+694

|

106,2

|

|

5.2.

одного рабочего (р1.1:р2.1)

|

10680

|

11400

|

+720

|

106,7

|

|

6.

Среднечасовая заработная плата одного рабочего, грн.

(5.2:(рЗ∙р4))

|

6,096

|

7,143

|

+ 1,047

|

117,2

|

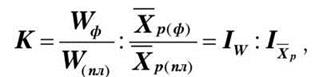

Коэффициент, который определяет

соотношение темпов (коэффициентов) названных выше показателей, рассчитывается

по формуле:

(4.25)

(4.25)

где

К - коэффициент опережения (отставания)

WФ, W(ПЛ) - выработка одного работника

основной деятельности соответственно фактически и по плану;

- средняя заработная плата одного

работника основной деятельности соответственно фактически и по плану;

- средняя заработная плата одного

работника основной деятельности соответственно фактически и по плану;

-

индекс соответственно производительности труда и средней заработной платы.

-

индекс соответственно производительности труда и средней заработной платы.

По данным табл. 4.6 и табл. 4.8

коэффициент опережения (отставания) составляет:

т.е.

производительность труда растет быстрее, чем средняя заработная плата. Рассчитан

коэффициент опережения (отставания) показывает, что производительность труда в 1,066

раза растет быстрее, чем средняя заработная плата. Такие пропорции, как уже

отмечалось выше, характеризует исследуемое предприятие с лучшей стороны.

В условиях инфляции при анализе

индекса роста средней заработной платы необходимо учитывать индекс цен

на потребительские товары за исследуемый период

(4.26)

(4.26)

где

иГ - индекс цен на потребительские товары.

При проведении анализа экономической

деятельности предприятия следует расширить состав показателей, по которым проводится

оценка соотношения темпов роста.

Так целесообразно оценить соотношение

темпов роста фонда оплаты труда и чистого дохода или фонда оплаты труда и

прибыли и т.п.

Учитывая вышесказанное, следует

обратить внимание на следующее. Недопустимо считать как догму постоянное опережение

темпов роста производительности труда над темпами роста средней

уровень заработной платы. На отдельных этапах развития возможны и противоположные

соотношение как результат социальной политики. Главное, чтобы последнее не стало

тенденцией, а охватывало небольшой промежуток времени, поскольку это рано или поздно

приведет к «политике проедания» ресурсов.