Эффективное формирование денежных

потоков означает такое поступления и расходования денежных средств, которое создает

чистый денежный поток и дает отдачу в виде чистой прибыли. Поэтому стоит

выявить сбалансированность положительного (поступления) и отрицательного (расходования)

денежных потоков в общем объеме, изучить динамику показателя чистой

потока.

В процессе анализа определяется роль

и место чистой прибыли предприятия в формировании его чистого денежного

потока, выявляется уровень достаточности амортизационных отчислений с позиций

необходимого восстановления необоротных активов.

Оценку эффективности формирования

денежных потоков, прежде всего, осуществляют по расчету чистого денежного

потока (ЧГ), который характеризуется разностью между поступлением (НГ) и расходованием

(ВГ) денежных средств в определенном интервальном периоде.

Как показывает расчет, в зависимости

от соотношения положительного и отрицательного денежного потока, величина чистого

денежного потока может быть положительной (+ЧГ) и отрицательной (-ЧГ).

Положительная величина чистого денежного

потока свидетельствует о наличии у предприятия свободного остатка денежных средств,

полученных от объектов хозяйствования в отдельных периодах. В противном

случае можно говорить о том, что текущих поступлений недостаточно для

осуществления платежей, и предприятию для расчетов необходимо использовать

остатки денежных средств прошлых периодов, пользоваться займами, или временно

увеличивать кредиторскую задолженность, то есть быть неплатежеспособным.

За отношением положительного и

отрицательного денежных потоков определяют уровни окупаемости (РО) и загрузки

(РЖД) денежных расходов:

Если уровень показателя РО 1,

денежный поток предприятия считается окупаемым, то есть формируется определенная величина

чистого денежного потока, а на 1 гривну денежных поступлений используется

меньше одной гривны денежных затрат.

Уровень загрузки денежных затрат

должен быть больше 1.0 и показывает сколько денежных поступлений формирует каждая

гривна денежных затрат.

Положительные величины разности 1,0 - РО

и РЖД - 1,0 свидетельствуют, насколько стабильно предприятие может обеспечить денежные

расходы.

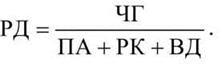

Достаточность созданного чистого

денежного потока с позиций потребностей предприятия (РД) по формированию прироста

активов (ПА), создание резервного капитала (РК) и выплаты дивидендов (ВД)

рассчитывают по формуле:

Если показатель РД > 1, то это

свидетельствует о достаточности чистого денежного потока и, наоборот, если 1, то

величина чистого денежного потока не обеспечивает потребности предприятия.

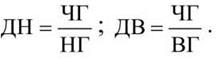

Показатели уровня доходности денежных

потоков определяют отношением чистого денежного потока к величине денежных

поступлений (ДН) и суммы денежных расходов (ДВ):

Показатель доходности денежных

поступлений (ДН) показывает какая сумма чистого денежного потока поступает с каждой

гривной положительного денежного потока. Уровень доходности денежных затрат (ДВ)

свидетельствует о чистые денежные потоки, формирует каждая гривна отрицательного денежного

потока предприятия.

Как пример, расчет денежных

потоков предприятия и оценку их уровня, осуществим в табл. 6.3.1.

Таблица 6.3.1

АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕНЕЖНЫХ ПОТОКОВ

ПРЕДПРИЯТИЯ

Показатели

Ед.

измерения

Период

прошлый

текущий

плановый

прогноз-

ный

Положительный

денежный поток (НГ)

тыс.

грн.

114400,9

149210,9

161157,8

189410,2

Отрицательный

денежный поток (ВГ)

тыс.

грн.

106245,4

142566,3

152422,9

180828,7

Чистый

денежный поток (ЧГ)

тыс.

грн.

8155,5

6644,6

8734,9

8581,5

Окупаемость

денежных затрат (РО)

грн.

0,93

0,96

0,95

0,95

Загрузка

денежных затрат (РЗ)

грн.

1,08

1,05

1,06

1,05

Доходность

денежных поступлений (ДН)

коп.

0,07

0,04

0,05

0,05

Доходность

денежных затрат (ДВ)

коп.

0,08

0,05

0,06

0,05

Данные табл. 6.3.1 свидетельствуют, что

хозяйственная деятельность предприятия имеет устойчивую тенденцию к увеличению

положительного и отрицательного денежных потоков. В то же время, показатели эффективности

формирование денежных потоков в динамике остаются стабильными, как за

абсолютными, так и относительными величинами. Это свидетельствует о том, что рост

денежных потоков происходит без улучшения их качества.

Управление хозяйственным процессом

требует постоянного наблюдения за равномерностью и синхронностью формирования

положительного и отрицательного денежных потоков в разрезе периодов, для чего

применяют сопоставления динамических рядов (табл. 6.3.2) и графический метод

(рис. 6.3.1).

Таблица 6.3.2

АНАЛИЗ СИНХРОННОСТИ

ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

Месяца

Денежный поток

положительный

отрицательный

ЧИСТЫЙ

тыс.

грн.

нарастающим

итогом

тыс.

грн.

нарастающим

итогом

тыс.

грн.

нарастающим

итогом

тыс.

грн.

%

тыс.

грн.

%

тыс.

грн.

%

Январь

52,6

52,6

6,4

45,2

45,2

5,5

+7,4

7,4

16,4

Февраль

50,3

102,9

12,5

25,4

70,6

8,6

+24,9

32,3

45,8

Март

65,7

168,6

20,5

64,2

134,8

16,4

+ 1,5

33,8

25,1

Апрель

70,4

239,0

29,1

71,5

206,3

25,1

-1,1

32,7

15,9

Май

75,1

314,1

38,2

79,4

285,7

34,7

-4,3

28,4

9,9

Июнь

74,6

388,7

47,3

60,3

346,0

42,1

+ 14,3

42,7

12,3

Июль

79,9

468,6

57,0

80,6

426,6

51,9

-0,7

42,0

9,8

Август

78,4

547,0

66,5

75,4

502,0

61,0

+3,0

45,0

9,0

Сентябрь

69,5

616,5

75,0

68,7

570,7

69,4

+0,8

45,8

8,0

Октябрь

68,3

684,8

83,3

72,3

643,0

78,2

-4,0

41,8

6,5

Ноябрь

67,4

752,2

91,5

50,4

693,4

84,3

+ 17,0

58,8

8,5

Декабрь

70,2

822,4

100,0

45,9

739,3

89,9

+24,3

83,1

11,2

Вместе

822,4

822,4

100,0

739,3

739,3

89,9

+83,1

83,1

11,2

По данным таблицы 6.3.2 возможно

осуществить анализ и оценку денежных потоков предприятия за каждый месяц и

нарастающим итогом с начала года. Предприятие нарастающим итогом

в течение года создавало чистый денежный поток. Это означает, что сумма поступлений

денежных средств превышала их расходования, и в целом за год это составило 83,1

тыс. игры или 11,2%. Однако, в отдельные периоды (апрель, май, июль и

октябрь) у предприятия формировался текущий дефицит денежных средств, который

покрывался свободными остатками денег предыдущих периодов.

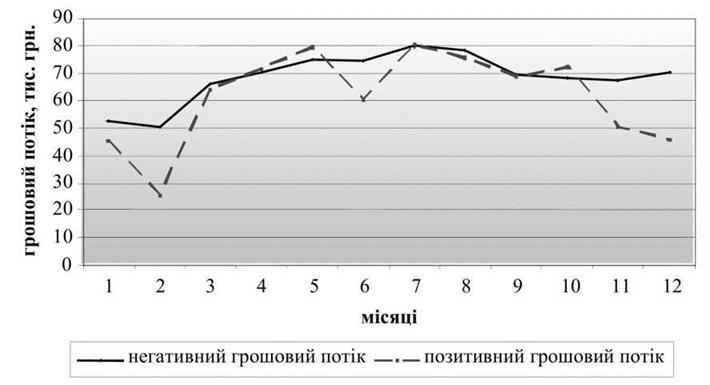

Для изучения изменения величин

положительного и отрицательного денежных потоков в наглядной форме, в зависимости от

периодов, используют линейный график контроля (рис. 6.3.1).

Графическое изображение положительного и

отрицательного денежных потоков свидетельствуют о периоды, в которых предприятие имело

дефицит денежных средств.

На

многих предприятиях наблюдаются сезонные колебания хозяйственной

деятельности, которые отражаются на денежных потоках. Показатели сезонности

вычисляют путем определения отклонений внутригодовых данных от

среднегодовых (табл. 6.3.3).

Рис. 6.3.1. Неравномерность

формирование денежных потоков

предприятия во времени

Таблица 6.3.3

ПОЛОЖИТЕЛЬНЫЙ ДЕНЕЖНЫЙ ПОТОК

ПРЕДПРИЯТИЯ И

ЕГО СЕЗОННОСТЬ ПО МЕСЯЦАМ

Месяца

Денежный поток, тыс. грн.

Уровень сезонности, %

X

Х : ∙100

Январь

82,6

78,8

Февраль

89,4

85,3

Март

94,6

90,3

Апрель

96,2

91,8

Май

112,7

107,5

Июнь

153,9

146,8

Июль

132,5

126,4

Август

120,7

115,2

Сентябрь

110,5

105,4

Октябрь

95,1

90,7

Ноябрь

85,4

81,5

Декабрь

84,0

80,1

За год

1257,6

-

По данным табл. 6.3.3 среднемесячная

величина положительного денежного потока () составила 104,8 тыс. грн. (1257,6 :

12). Вычислены сезонные колебания денежных поступлений свидетельствуют, что они имели

значительные величины. Коэффициенты неравномерности были: КMAX = 153,9 : 104,8 = 1,47; КMIN 82,6 : 104,8 = 0,79.

Амплитуда колебаний в 68 пунктов [100

∙ (1,47 - 0,79)]

свидетельствует о существенной неравномерности поступления денежных средств по месяцам

года. Сезонность может наносить большой ущерб предприятию, поскольку в отдельные

периоды не используется часть производственного потенциала, особенно основных

средств и персонала.

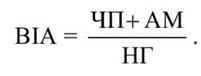

Важное значение для будущего

положения предприятия имеет инвестиционная направленность денежных потоков.

Поступления денежных средств

оценивается по уровню формирования собственных источников инвестирования активов (ВИА) -

чистой прибыли (ЧП) и амортизации (АМ):

Показатель показывает, сколько собственных

инвестиционных источников поступает предприятию с положительным денежным потоком, и

должен расти.

Расходование денежных средств оценивается

по уровню их инвестирования (ВГА) в необоротные активы (НА) и прирост производственных

запасов (СЗ):

Значение показателя свидетельствует о

долю денежных средств, которая фактически расходуется на формирование производственного

потенциала предприятия, а его величина должна обеспечивать

конкурентоспособность объектов хозяйствования.

Отдельно необходимо осуществлять анализ

эффективности формирования денежных потоков предприятия по оценке выполнения

показателей финансового плана (табл. 6.3.4).

Показатели выполнения финансового

плана свидетельствуют о значительное колебание их величины по формированию и расходов

денежных средств. Исследование выполнения плановых показателей в отношении денежных

потоков осуществляют по следующим направлениям:

1. Рассматриваются изменения, связанные с

источниками формирования и поступлением средств. Предприятие достигло

предполагаемых показателей финансового плана по формированию чистой прибыли

больше плана на 761,3 тыс. грн., или 11,9 %) амортизационных отчислений

(соответственно 84,5 тыс. грн., или 3,2 %). В хозяйственную деятельность было привлечено

значительно больше краткосрочных кредитов банков (на 112,2 тыс. грн., или 26,1 %)

и товаров, работ и услуг, полученных на условиях отсрочки платежа. В свою

очередь предприятие не выполнило показателей финансового плана по привлечению

долгосрочных кредитов банков (уменьшились на 50,0 тыс. грн., или 25,0 %),

увеличило риск в отношениях с покупателями, осуществляя расчеты без авансовых

платежей. Входные потоки собственных и привлеченных чистых денежных средств, фактически

использовались в хозяйственной деятельности предприятия, были большие

по сравнению с планом на 806,7 тыс. грн., или 7,9 %.

2. Определяют тенденции изменений

прироста активов предприятия. По приведенным в таблице 6.3.4 данным, капитальные

инвестиции предприятия составили 6604,2 тыс. грн., что на 1199,1 тыс. грн. или 22,2 %

больше по сравнению с планом. Это свидетельствует об активизации инвестиционной деятельности

за приоритетными направлениями для предприятия: капитальное строительство, приобретение

основных средств и нематериальных активов. Вероятно, что это стало

одной из причин невыполнения плана по модернизации основных средств на 39,8 тыс.

грн., или 7,0 %. Финансовые инвестиции предприятия составили незначительную сумму, а

именно: долгосрочные - 12,2 тыс. грн., текущие - 30,0 тыс. грн., что меньше

плановых показателей соответственно на 3,6 тыс. грн. и 2,2 тыс. грн.

В целом фактическое финансирование

прироста активов, по сравнению с планом, предприятие увеличило на 1157,9 тыс. грн.,

или на 17,4 %.

3. Осуществляют оценку соответствия

финансовому плану фактических размеров возврат ранее привлеченных средств, а

также объемов уплаченных предприятием обязательных платежей.

По результатам хозяйственной

деятельности предприятие увеличило платежи по уплате налогов и взносов в

государственных целевых фондов. Такое состояние определяется увеличением объектов

налогообложения

и доходов работников и может свидетельствовать о росте объемов хозяйственной

деятельности, а также ее эффективности. Уменьшение сумм возврата долгосрочных

кредитов банков можно объяснить уменьшением их привлечения на 50 тыс. грн. и

продлением срока их использования относительно возросших объемов инвестиций.

При исследовании выполнения плановых

показателей проблемы рационализации денежных потоков предприятий целесообразно

изучать с перспективных позиций - достижение ими устойчивого финансового состояния,

как необходимого условия функционирования в рыночных условиях.

Таблица 6.3.4

АНАЛИЗ ВЫПОЛНЕНИЯ ФИНАНСОВОГО ПЛАНА

ПО ПОКАЗАТЕЛЯМ ДЕНЕЖНЫХ ПОТОКОВ, (тыс. грн.)

Показатели

По плану

Фактически

Отклонения

+/-

%

1

2

3

4

5

И. Источники формирования и

поступления средств

Чистая прибыль

6389,6

7150,9

761,3

11,9

Амортизационные

отчисления

2654,7

2739,2

84,5

3,2

Долгосрочные

кредиты банков

200,0

150,0

-50,0

-25,0

Другие

долгосрочные финансовые обязательства

78,1

90,6

12,5

16,0

Другие

долгосрочные обязательства

54,9

25,1

-29,8

-54,3

Краткосрочные

кредиты банков

429,5

541,7

112,2

26,1

Суммы

авансов, полученных от поставок продукции, выполнения работ (услуг)

162,4

107,4

-55,0

-33,9

Векселя

выданные

62,5

40,1

-22,4

-35,8

Товары,

работы, услуги, полученные на условиях отсрочки платежа

154,5

164,8

10,3

6,7

Целевое

финансирование и целевые поступления

50,0

45,5

-5,0

-10,0

Другие

источники

29,7

17,8

-11,9

-40,1

Вместе

10265,9

11072,6

806,7

7,9

II. Прирост активов предприятия

Капитальные

инвестиции, всего

5405,1

6604,2

1199,1

22,2

в том числе:

•

капитальное строительство

1279,2

1858,0

578,8

45,2

•

приобретение (изготовление) основных средств

3870,6

4300,1

429,5

П,1

•

приобретение (изготовление) других необоротных активов

51,0

44,3

-6,7

-13,1

•

приобретение (создание) нематериальных активов

204,3

401,8

197,5

96,7

Модернизация,

модификация (достройка, дооборудование, реконструкция) основных средств

570,3

530,5

-39,8

-7,0

Долгосрочные

финансовые инвестиции

15,7

12,1

-3,6

-22,9

Прирост

оборотных активов предприятия

621,4

631,0

9,6

1,5

Текущие

финансовые инвестиции

32,2

30,0

-2,2

-6,8

Другие

расходы

7,6

2,4

-5,2

-68,4

Вместе

6652,3

7810,2

1157,9

17,4

III. Возврат привлеченных средств

и обязательные расходы

Долгосрочные

кредиты банков

384,1

300,0

-84,1

-21,9

Другие

долгосрочные финансовые обязательства

123,5

121,3

-2,2

1,8

Другие

долгосрочные обязательства

61,6

31,0

-30,6

-49,7

Краткосрочные

кредиты банков

632,9

645,1

12,2

1,9

Другие

обязательства

91,5

101,2

9,7

10,6

Уплата

текущих налогов и обязательных платежей в бюджет, всего

3385,2

3583,8

198,6

5,9

в том

числе:

• налог

на прибыль

2445,6

2592,9

147,3

6,0

• другие

налоги и обязательные платежи

939,6

990,9

51,3

5,5

Погашение

налоговой задолженности, которая возникла на начало планового периода