РАЗДЕЛ 6

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

6.1. Экономическая сущность денежных

потоков предприятия.

6.2. Анализ структуры и динамики

денежных потоков.

6.3. Анализ эффективности формирования

денежных потоков.

6.1. Экономическая сущность денежных

потоков предприятия

Хозяйственные операции предприятий

сопровождаются денежными потоками, обеспечивающие оценку поступления, расходов

и перемещения финансовых ресурсов и активов. Процесс движения средств происходит в

времени и пространстве во время обслуживания всех видов хозяйственной деятельности. От

полноты и своевременности обеспечения процессов снабжения, производства и сбыта

денежными ресурсами зависит уровень эффективности хозяйствования. Денежные потоки

предприятия характеризуется совокупными доходами и расходами, которые обеспечиваются

поступлениями и выплатами денежных средств и, соответственно, положительным и отрицательным

их движением.

В каждом случае денежный поток

означает фактическую величину распределенных в пространстве и времени поступлений и выплат

денежных средств, которые формируются в процессе деятельности хозяйствующих систем, сферу

которых составляют хозяйственно-производственные, организационно-хозяйственные и

внутрихозяйственные отношения.

Хозяйственно-производственные отношения

возникающие между субъектами хозяйствования при непосредственном осуществлении

хозяйственной деятельности. При этом каждый субъект хозяйствования является одновременно

покупателем и продавцом.

Организационно-хозяйственные отношения

складываются между субъектами хозяйствования и субъектами

организационно-хозяйственных полномочий в процессе управления хозяйственной

деятельностью.

Внутрихозяйственными являются

отношения, складывающиеся между структурными подразделениями субъекта

хозяйствования, и отношения субъекта хозяйствования с его структурными

подразделениями. Они возникают непосредственно во внутренней сфере хозяйствующих

систем, и могут иметь как вертикальный, так и горизонтальный характер по

производства, управления, сбыта, непроизводственной деятельности и капитальных

вложений.

В пространстве денежные потоки

предприятия обеспечивают его отношения с субъектами хозяйствования, государством

и физическими лицами как в Украине, так и за ее пределами по обслуживанию

внешнеэкономической деятельности по экспорту и импорту.

В процессе финансового анализа

денежные потоки следует рассматривать по отдельным классификационным признакам (табл.

6.1.1).

Движение денежных средств каждого субъекта

хозяйствования связан с следующими фактами предпринимательской деятельности:

- обеспечение процесса

предпринимательской деятельности (закупка товаров, сырья, материалов,

комплектующих изделий, выплата заработной платы);

- реализация товаров, продукции,

работ, услуг, то есть возмещение расходов и формирования доходов;

- уплата налогов, обязательных

отчислений и сборов;

- получение и погашение кредитов

и уплата процентов.

Денежные потоки предприятия могут

приобретать как наличной,

так

и безналичной формы.

Наличные денежные потоки -

формируются через кассу предприятия наличными денежными средствами, как правило,

при обслуживании физических лиц - выплате заработной платы, материального

поощрения, дивидендов, пенсий, денежной помощи и осуществлении платежей по

реализованные продукцию, товары, выполненные работы, предоставленные услуги.

Безналичные денежные потоки - это

денежные расчеты, которые осуществляются с помощью записей на счетах в банках,

когда деньги (средства) списываются со счета плательщика (покупателя) и переводимые на

счет получателя средств (продавца).

Определение денежных потоков

предприятия может осуществляться прямым и косвенным методами.

При прямом методе определяются

валовые положительные и отрицательные денежные потоки по каждому источнику поступления и

направлением использования денежных средств по видам деятельности (рис. 6.1.1).

Формирование денежных потоков по

источниками позволяет определить основные хозяйственные операции, связанные с движением

денежных средств, контролировать все поступления и расходования денег, оценивать

уровень достаточности средств для осуществления платежей, устанавливать роль отдельных

факторов, которые формируют денежную выручку и расходы, и прогнозировать денежные

потоки.

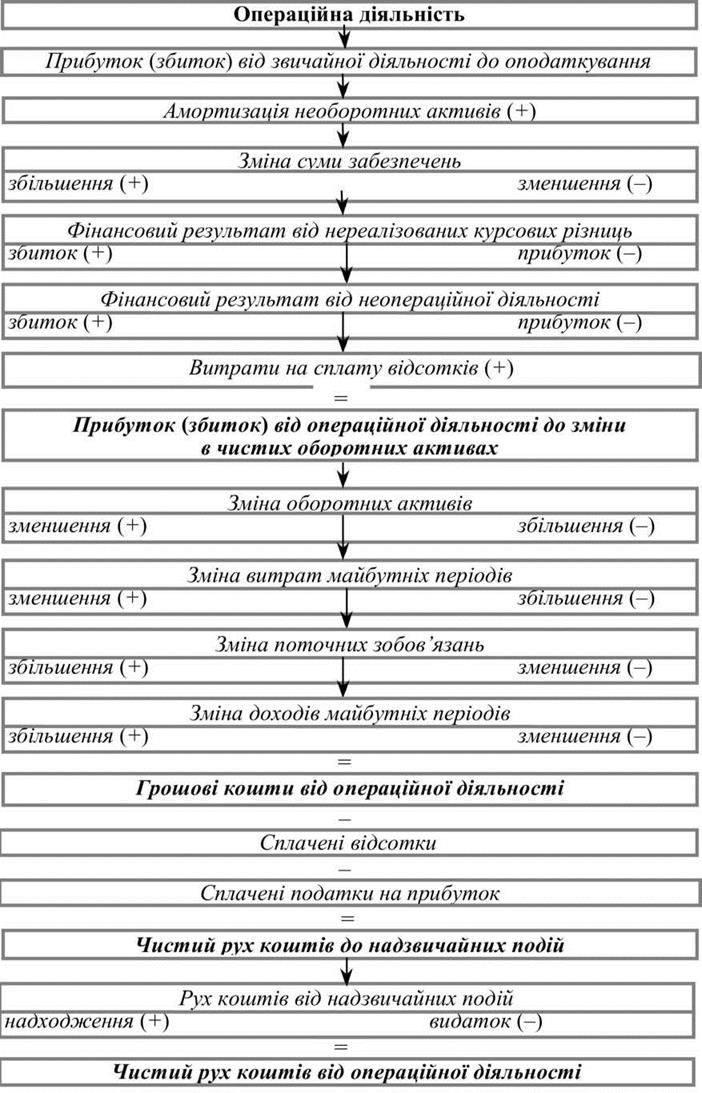

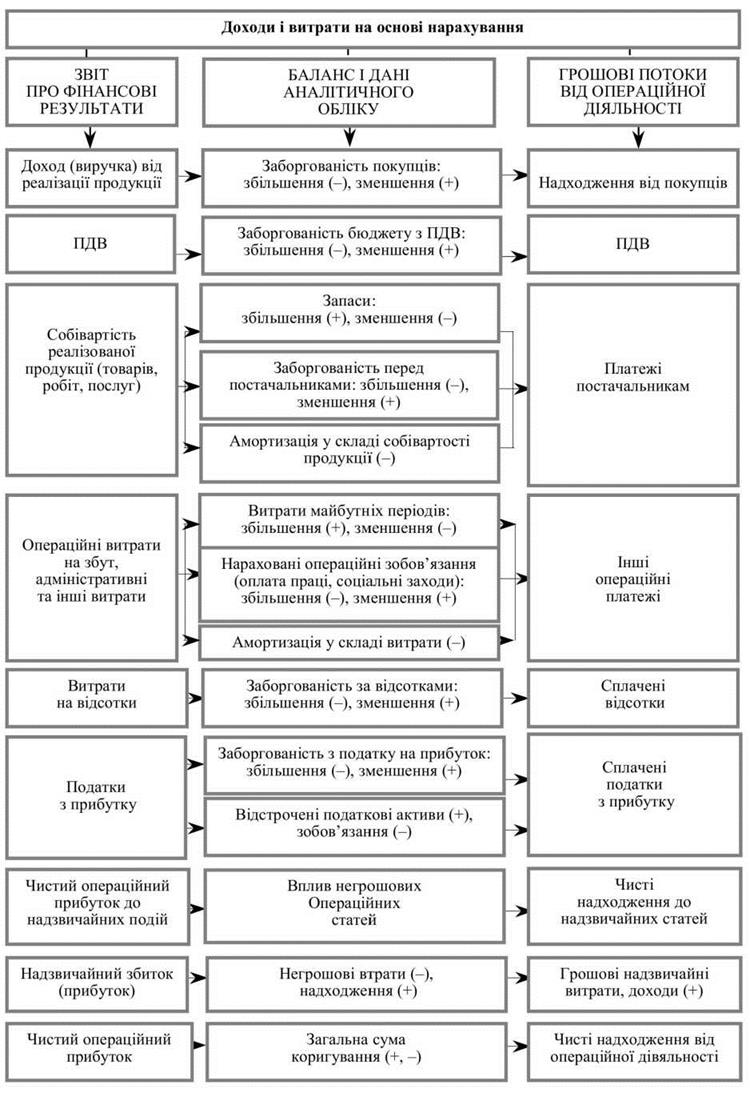

Косвенный метод предполагает определение

чистого денежного потока предприятия через последовательное корректировки показателя

прибыли (убытка) от обычной деятельности до налогообложения по алгоритму для

составление отчета о движении денежных средств (рис. 6.1.2-6.1.6).

При определении чистого движения денежных

средств в результате операционной деятельности косвенным методом показатель прибыли

прежде всего корректируется на статьи расходов, которые не приводят к денежным

расходов: амортизация, обеспечение, нереализованные курсовые разницы, начисленные

проценты за пользование займами.

Сумма амортизации определяется по

амортизационными отчислениями из материальных и нематериальных необоротных

активов. В отношении обеспечений, то их увеличение формирует поступления денежных средств,

а уменьшение - расходы на уплату процентов, которые отражают затраты средств за

пользование кредитами и займами.

Поскольку прибыль от обычной

деятельности до налогообложения определяется с учетом неоперационных доходов и

расходов, то его уменьшают на доходы от владения и реализации финансовых

инвестиций, а также от продажи основных средств, нематериальных активов, других

долгосрочных активов, от обмена оборотных активов на необоротные и финансовые

инвестиции, от неоперационных курсовых разниц, другие прибыли и убытки от

инвестиционной и финансовой деятельности.

Таблица 6.6.1

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ

ПРЕДПРИЯТИЯ

|

Классификационные признаки

|

Виды

|

|

1

|

2

|

|

1. Объемы

хозяйственной деятельности

|

Предприятия

Структурного

подразделения

Объекта

деятельности

Хозяйственной

операции

|

|

2. Вид

деятельности

|

Обычный

• операционный

-

основной

-

другой

•

инвестиционный

• финансовый

Чрезвычайный

|

|

3. Направление

|

Положительный

Отрицательный

|

|

4. Объем

|

Валовой

Чистый

|

|

5.

Отношение к предприятию

|

Внешний

Внутренний

|

|

6. Форма

расчетов

|

Наличный

Безналичный

|

|

|

•

платежными поручениями

•

платежными требованиями-поручениями

• чеками

•

аккредитивами

• зачетом

взаимной задолженности

• договорным

списанием

•

векселями

|

|

7. Вид

валюты

|

Национальная

Иностранная

|

|

8.

Непрерывность формирования

|

Регулярный

•

равномерное

•

неравномерный

Эпизодический

|

|

9.

Законность осуществления

|

Легальный

Нелегальный

|

|

10.

Сегменты рынка

|

Географический

Хозяйственный

|

Рис. 6.1.1. Денежные потоки за

источниками поступлений и расходов

Рис. 6.1.2. Расчет чистого денежного потока от операционной деятельности

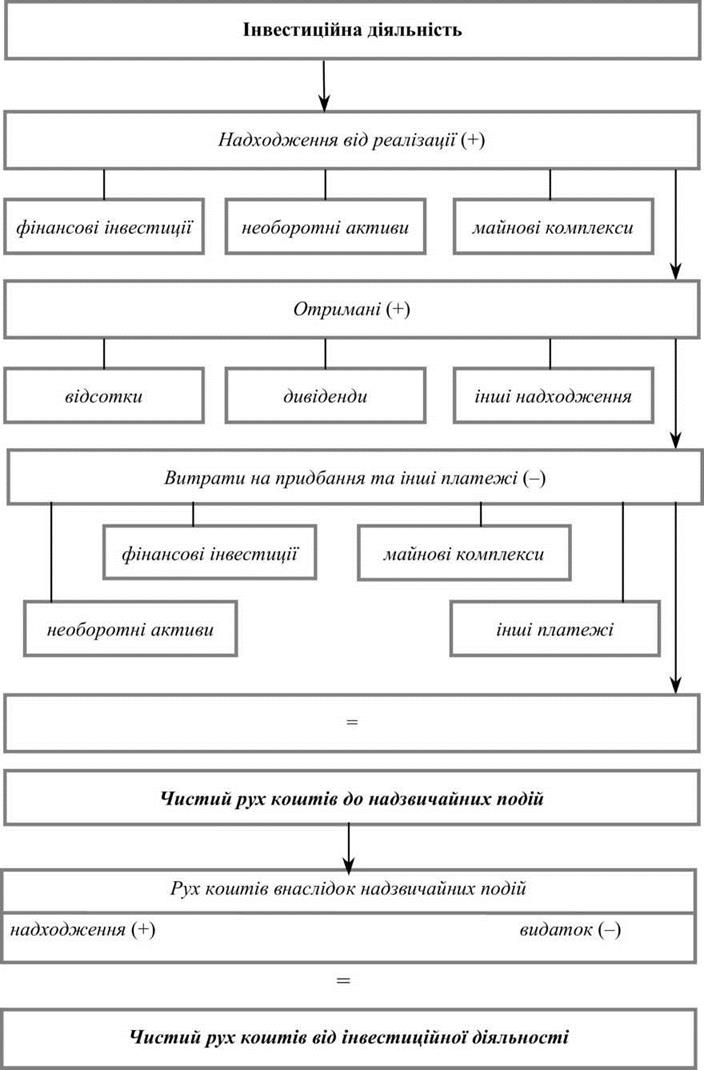

Рис. 6.1.3. Расчет чистого

денежного потока от инвестиционной деятельности

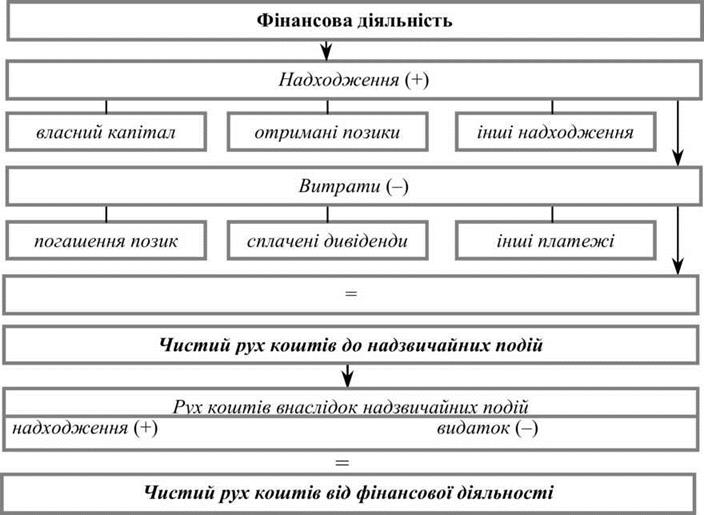

Рис. 6.1.4. Расчет чистого денежного потока от финансовой деятельности

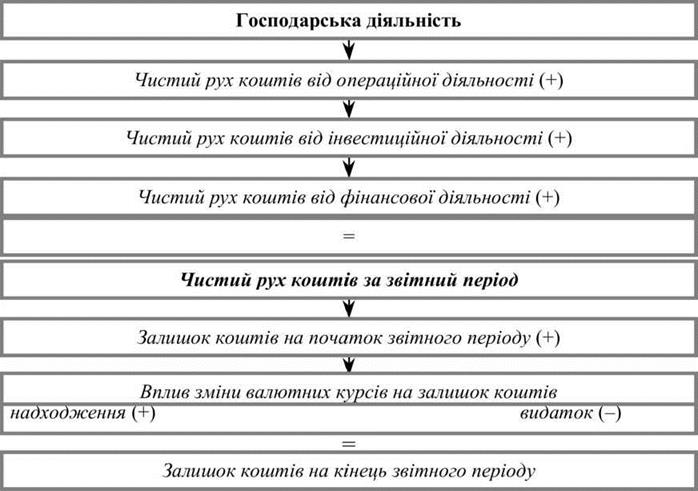

Рис. 6.1.5. Расчет чистого денежного потока предприятия

Рис. 6.1.6. Трансформация доходов и

расходов операционной деятельности денежные потоки

Уменьшение (увеличение) оборотных

активов фиксирует влияние изменений в составе операционных оборотных активов на наличие

денежных средств у предприятия. Разумеется, если оборотные активы растут,

значит на их финансирование расходуются средства, и наоборот.

Увеличение текущих обязательств и

доходов будущих периодов формирует поступления, а их уменьшение - расходы

денежных средств.

Уплаченные проценты отражают суммы

денежных средств, фактически использованных на уплату процентов за пользование

кредитам и займам.

Движение денежных средств в результате

инвестиционной деятельности определяется на основе анализа изменений в необоротных

активах и текущих финансовых инвестициях как разница между входными и выходными

денежными потоками.

Входящие денежные потоки в результате

инвестиционной деятельности формируются из следующих составляющих:

• денежные поступления от

реализации финансовых инвестиций - суммы, которые поступили на предприятие от

продажи акций или долговых обязательств других предприятий, а также долей в

капитале других предприятий;

• поступления средств от продажи

основных средств, нематериальных активов, дочерних предприятий и других

хозяйственных поступлений;

• поступление средств в виде

процентов за авансы денежными средствами и ссуды, предоставленные другим сторонам за

финансовыми инвестициями в долговые ценные бумаги, за использование переданных в

финансовую аренду необоротных активов;

• вычислены с операционного дохода

дивиденды;

• поступления денежных средств от

возврата авансов (кроме авансов, связанных с операционной деятельностью) и

ссуд, предоставленных другим сторонам;

• поступления денежных средств от

фьючерсных, форвардных контрактов и опционов.

До выходных денежных потоков в

рамках инвестиционной деятельности относятся:

• выплаты денежных средств для

приобретения акций или долговых обязательств других предприятий, а также долей

участия в совместных предприятиях;

• денежные выплаты, направленные на

приобретение основных средств, нематериальных активов и других необоротных активов

(кроме финансовых инвестиций). Сумма выплат определяется как разница между первоначальной

стоимостью основных средств на начало и конец периода, увеличенная на стоимость

реализованных необоротных активов;

• денежные средства, уплаченные за

приобретенные дочерние предприятия и другие хозяйственные единицы (за вычетом

денежных средств, приобретенных в составе имущественного комплекса);

• авансы (кроме связанных с авансов

операционной деятельностью) и займы денежными средствами, предоставленные другим сторонам

(кроме авансов и займов финансовых учреждений);

• выплаты денежных средств за

фьючерсными, форвардными контрактами и опционами (за исключением случаев, когда

такие контракты заключаются для операционной деятельности предприятия или выплаты

классифицируются как финансовая деятельность).

Движение денежных средств в результате

финансовой деятельности определяется на основе оценки изменений собственного капитала,

операций,

связанных

с финансовой деятельностью по обеспечений последующих расходов и платежей,

долгосрочных обязательств, краткосрочных кредитов банков, текущей

задолженности по долгосрочным обязательствам, текущих обязательств по

расчетам с участниками.

До входных денежных потоков в

результате финансовой деятельности предприятия относятся:

• поступления денежных средств от

размещения акций и других операций, которые приводят к увеличению собственного

капитала на основе привлечения внешних источников;

• поступления денежных средств в

результате образования долговых обязательств (займов, векселей, облигаций, а

также других видов краткосрочных и долгосрочных обязательств, не связанных с

операционной деятельностью).

Выходные денежные потоки в рамках

финансовой деятельности формируются из следующих составляющих:

• выплаты денежных средств для

погашение полученных ссуд;

• оплачены денежными средствами

дивиденды;

• денежные расходы, направленные на

выкуп ранее выпущенных акций предприятия;

• выплаты денежных средств

арендодателю для погашения задолженности по финансовой аренде и другим

платежам, связанным с финансовой деятельностью.

Чистое движение денежных средств

предприятия определяется как разница между суммой денежных поступлений и расходов,

отраженных по видам деятельности. Найденная сумма соответствует разнице между

статьями остатков денежных средств на начало и конец периода, которые отражены

в балансе. Добавив к остатку денежных средств предприятия на начало периода

чистое движение средств в результате всех видов деятельности за отчетный период,

получим остаток денежных средств на конец периода, который отражается в

балансе предприятия.