ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Раздел 6.

Документация и инвентаризация

6.4. Ошибки в учете и способы их

исправления

Бухгалтерский учет на практике

связан с оформлением значительного количества первичных документов, которые

удостоверяющих осуществления тех или иных хозяйственных операций. Информация из первичных

учетных документов обобщается, систематизируется и находит свое

отражение в учетных регистрах.

В свою очередь при заполнении как

первичных документов, так и учетных регистров допускаются разного рода

ошибки. Наиболее распространенными ошибками в учете является: запись неправильного текста,

что в результате изменяет или содержание операции, или направление осуществления определенных

расходов;

- запись неправильных единиц измерения материальных

ценностей, учетной цены единицы запасов, что в результате меняет итог по

конкретной операции;

- запись неправильных расценок при выполнении работ

работниками, что приводит либо к занижению, либо к завышению фонда оплаты

труда по подразделениям и предприятию в целом;

- установления неправильной корреспонденции между счетами,

которая приводит в результате к записям в других учетных регистрах;

- нарушение правил двойной записи и взаимосвязей между

синтетическими счетами, субсчетами и аналитическими счетами;

- неправильное выведения оборотов и сальдо по счетам и

др.

Надо отметить, что обработка

информации как вручную, так и с использованием вычислительной техники совсем не

гарантирует несовершение ошибок.

Ошибки, которые

возникают в учете, могут быть вызваны:

- недостаточным уровнем квалификации

учетных работников;

- усталостью и невнимательностью работников;

- неисправностью вычислительной техники;

- использованием при обобщении данных из отчетов и

учетных регистров, в которых были допущены

ошибки и др.

Ошибки в учете могут быть

локальными в условиях, когда неправильные записи (ошибки) отмечаются только в

одном учетном регистре и при этом не влияют в дальнейшем на

систематизацию информации в других учетных регистрах, а также транзитными,

когда ошибка в одном учетном регистре приводит к цепных изменений

(ошибок) в других учетных регистрах, а также отчетности предприятия.

Одним из наиболее распространенных способов

выявление ошибок, допущенных в учете, является пунктування записей. Он заключается в

потому, что в процессе проверки записей в нескольких учетных регистрах, где были

выявлены расхождения, у аналогичных цифр ставится отметка “V”, которая

удостоверяет тождественность данных. Это дает возможность увидеть, какая часть информации уже

проверена и что необходимо будет еще обработать с целью поиска ошибок.

Действенным способом выявления ошибок в

случае нарушения правил двойной записи и взаимосвязей между синтетическими

счетами, субсчетами и аналитическими счетами является составление оборотных

сведений как по синтетическим, так и аналитическим счетам. Порядок составления

таких сведений было нами рассмотрено в теме 4.

Надо заметить, что проверка с

целью выявления ошибок может быть как сплошной, когда она осуществляется на всех

участках учетной работы, так и выборочной, когда осуществляется поиск ошибок по

определенными участками учетной работы или отдельными операциями.

В зависимости от характера ошибок

используют различные способы их исправления. Положением о документальном

обеспечении записей в бухгалтерском учете (приказ Министерства финансов

Украины №88 от 24.05.1995 г.) предусмотрено исправление ошибок следующими

способами:

1) корректурный;

2) красного сторно " (отрицательных чисел).

Надо заметить, что в тексте и

цифровых данных первичных документов, учетных регистров и отчетов подчистки и

неоговоренные исправления не допускаются.

Ошибки в первичных документах,

учетных регистрах и отчетах, созданных ручным способом, исправляются

корректурным способом, то есть неправильный текст или цифры зачеркиваются и над

зачеркнутым надписывается правильный текст или цифры. Зачеркивание осуществляется

одной чертой так, чтобы можно было прочитать исправленное.

В свою очередь ошибки в учетных

регистрах за прошедший отчетный период исправляются способом “красного сторно”.

Этот способ предусматривает составление бухгалтерской справки, в которую ошибка (сумма,

корреспонденция счетов) заносится красными чернилами или темной пастой

шариковых ручек в рамке, а правильная запись (сумма, корреспонденция счетов)

заносится темными чернилами или пастой шариковых ручек. Внесением этих данных в

учетный регистр в месяце, в котором обнаружена ошибка, ликвидируется

неправильная запись и отображается правильная сумма и корреспонденция счетов

бухгалтерского учета.

Ошибки в учетных регистрах за

текущий период, исправляются способом дополняющих проводок, используют

в случаях, когда корреспонденция между счетами указана правильно, но операцию

указано в меньшей сумме, чем было по факту ее осуществления. В этом случае

составляют недостающую проводку по той же корреспонденцией счетов, что и

начальный запись, на разницу между правильной и уменьшенной суммой по операции.

Исправление ошибки должно быть

обусловлено надписью “исправлено” и подтверждено подписями лиц, подписавших

этот документ, с указанием даты исправления.

В документах, которыми оформлены кассовые

и банковские операции и операции с ценными бумагами, исправления не допускается.

Исправление ошибок, которые случаются

при определении корреспонденции между счетами, способом “красного сторно”

рассмотрим на примере с помощью бухгалтерских счетов.

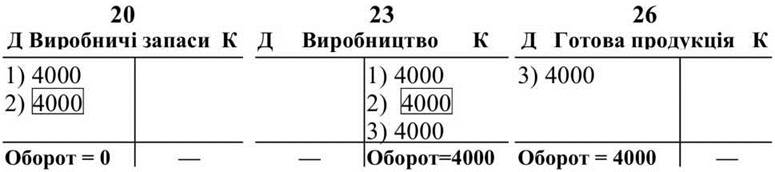

Пример.

Операция 1. Согласно данных первичного

документа на склад были оприходованы из производства по себестоимости готовую

продукцию на сумму 4000 грн. В бухгалтерском учете, в силу допущенной ошибки,

данная операция была отражена следующей проводкой:

Дебет счета 20 “Производственные запасы” 4000 грн.

Кредит счета 23 “Производство” 4000 грн.

Операция 2. После выяснения допущенной ошибки проведен

сторнирование ошибочно

записанной суммы:

Дебет счета 20 “Производственные запасы” 4000 грн.

Кредит счета 23 “Производство” 4000 грн.

Операция 3. Установлено правильную

корреспонденцию между счетами при оприходовании готовой продукции на склад из

производства по себестоимости на сумму 4000 грн.:

Дебет счета 26 “Готовая продукция” 4000 грн.

Кредит счета 23 “Производство” 4000 грн.

Отразим указанные хозяйственные

операции с помощью схемы, которая приведена на рис. 6.5.

Рис. 6.5. Исправление ошибочной

корреспонденции между счетами при использовании способа “красное сторно”.

Наряду с приведенным примером в

бухгалтерском учете исправления ошибок с использованием способа “красного

сторно” применяют и в том случае, когда запись сделана в правильной

корреспонденции счетов, но с преувеличением фактической суммы осуществленной

операции. Исходя из этого, на сумму разницы (превышения) ошибочной записи и

правильной суммы делают частичное сторнирование. Исправление ошибок в учете

способом “красного сторно” по условиям отражения по счетам больших цифр, чем

фактические, рассмотрим на следующем примере.

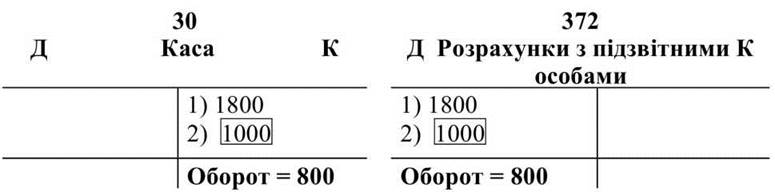

Пример.

Операция 1. По данным первичного

документа было выдано из кассы наличные деньги подотчетному лицу для поездки в

командировки в сумме 800 грн. В бухгалтерском учете, в силу допущенной ошибки,

данная операция была отражена в правильной проводке, но с завышенной суммой:

Дебет счета 372 “Расчеты с

подотчетными лицами” 1800 грн.

Кредит счета 30 “Касса” 1800 грн.

Операция 2. После выяснения

допущенной ошибки проведено сторнирование излишне записанной суммы:

Дебет счета 372 “Расчеты с

подотчетными лицами” - 1000 грн. Кредит счета 30 “Касса” 1000 грн.

Отразим указанные хозяйственные

операции с помощью схемы, которая приведена на рис. 6.6.

Рис. 6.6. Исправление ошибок на

счетах способом “красного сторно” при правильной корреспонденции счетов,

но преувеличенном сумме записи.

Исправление ошибок, допущенных в

учета способом дополняющих проводок рассмотрим на следующем примере:

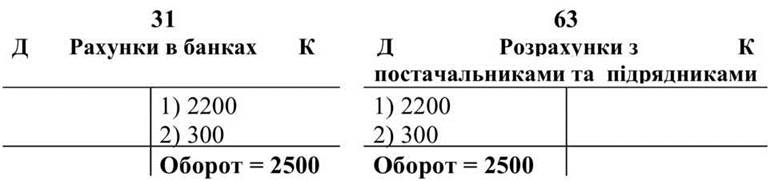

Пример.

Операция 1. Проведен оплату

поставщику с расчетного счета предприятия за поставленные ранее

производственные запасы на сумму 2500 грн. В бухгалтерском учете в силу допущенной

ошибки при обработке банковской выписки, операция была отражена в

правильной проводке, но заниженной сумме:

Дебет счета 63

“Расчеты с поставщиками и

подрядчиками” 2200 грн.

Кредит счета 31 “Счета в банках”

2200 грн.

Операция 2. После выяснения

допущенной ошибки составлен дополняющую бухгалтерскую проводку в той самой

корреспонденции счетов на разницу между правильной и уменьшенной суммой операции:

Дебет счета 63

“Расчеты с поставщиками и

подрядчиками” 300 грн.

Кредит счета 31 “Счета в банках”

300 грн.

Отразим указанные хозяйственные

операции с помощью схемы, которая приведена на рис. 6.7.

Рис. 6.7. Исправление ошибок в

учета способом дополняющих проводок 140

Из приведенного примера видно, что

первая запись является ошибочным, а дополняющая проводка (вторая запись) составлена на

разницу между правильной и ошибочной (уменьшенной) суммой операции. В то же время

итоги обеих записей как по кредиту одного, так и по дебету другого счета

составляют по 2500 грн., что правильно отражает произведенную хозяйственную

операцию, то есть, фактически уплаченную сумму поставщику за поставленные им на

предприятие производственные запасы.

Положительным при осуществлении

сторнирующих и дополняющих записей в учете является то, что с их помощью мы имеем

возможность не только обеспечить правильное отображение корреспонденции и

экономической сущности осуществленных операций, а также внести уточнения при

отражении оборотов по бухгалтерским счетам.

Наиболее характерным примером

указанного является списание отклонений между плановой и фактической себестоимостью

произведенной и оприходованной на склад из производства готовой продукции и др.

Надо заметить, что в

документах, с помощью которых оформляются операции по кассе, расчетному

счета, а также операции с ценными бумагами (которые связаны непосредственно с

движением денежных средств), никакого рода исправления (дописки, подчистки и др.) не

допускаются. В этом случае документ, в котором была сделана ошибка,

аннулируется и выписывается новый.

При обнаружении ошибки, с целью

предотвращения возможного нарушения идентичности показателей учета и отчетности

после составления баланса, а также других форм отчетности, никаких исправлений в

учетных записях за отчетный период не допускается. Исправление ошибок и

изменение данных в учете и отчетности, как за настоящее, так и за предыдущие периоды,

проводится в том отчетном периоде, в котором были обнаружены ошибки.