УРОК 19

Финансирование предприятия. Финансовые ресурсы. Источники внутренних и внешних финансовых ресурсов предприятия

Цель урока: выяснить роль финансовых источников в деятельности предприятия; определить различные виды финансирования предприятия; развивать экономическое мышление и самостоятельность суждений учащихся.

Основные понятия: финансирование, финансовые ресурсы, формы финансирования, собственные и заемные средства, внутренние и внешние источники финансирования.

Тип урока: комбинированный.

Ход урока

И. Организационный момент

II. Актуализация опорных знаний и умений учащихся

Эпиграф к уроку

Деньги создают деньги.

Томас Фуллер

►► Вопрос к ученикам

Как вы понимаете эти слова?

III. Мотивация учебной и познавательной деятельности

наличие финансовых средств является одним из определяющих факторов успешности в предпринимательской деятельности. Финансы предприятия используются для приобретения сырья и материалов, оборудования, энергообеспечения, для выплаты заработной платы, для расширения масштабов деятельности. Любое управленческое решение должно быть согласовано с финансовыми возможностями и перспективами предприятия.

IV. Изучение нового материала

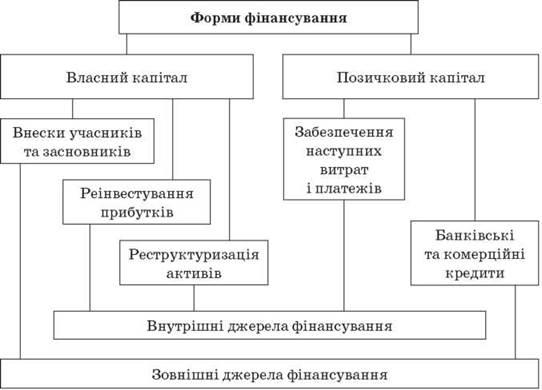

Главной задачей финансовой деятельности предприятия является мобилизация капитала для финансирования операционной и инвестиционной деятельности. Финансирование - это совокупность мероприятий, направленных на удовлетворение потребности предприятия в капитале, включающие мобилизацию финансовых ресурсов (денежных средств, их эквивалентов и имущественных активов), их возврата, а также отношения между предприятием и капіталодавцями (платежные отношения, контроль и обеспечение).

►► Виды финансирования

В зависимости от целей финансирования выделяют следующие его формы: финансирование на момент основания предприятия, для расширения деятельности, рефинансирование, санаційне финансирования.

По источникам мобилизации финансовых ресурсов различают внешнее и внутреннее финансирование.

К внешним источникам формирования ссудного капитала относятся: кредиты банков (долгосрочные и краткосрочные); кредиторская задолженность за материальные ценности, выполненные работы, услуги; средства инвесторов; государственные кредиты.

К внутренним источникам формирования ссудного капитала относятся: прибыль, амортизационные отчисления, продажа активов, задолженность по расчетам (с бюджетом, по полученным авансам, по оплате труда и др.).

По правовому статусу инвесторов - собственный капитал и заемный капитал.

Собственный капитал может быть сформирован за счет взносов собственников предприятия или путем реинвестирования прибыли.

Ссудный капитал, как и собственный, может быть мобилизован из внешних и внутренних источников.

К нетрадиционным источникам финансирования можно отнести: финансовый лизинг, факторинг, форфейтирование, использование венчурного капитала.

Финансовый лизинг - это вид гражданско-правовых отношений, возникающих из договора финансового лізингу. по договору финансового лизинга лизингодатель обязуется приобрести у продавца вещь в соответствии с установленными лизингополучателем условий и передать ее в пользование лизингополучателю на определенный срок не менее одного года за установленную плату (лізинговийплатіж).

Факторинг - это финансирование поставок с отсрочкой платежа, страхование рисков, связанных с отсрочкой платежа, а также управление дебиторской задолженностью.

Форфейтинг - это кредитование поставщика путем покупки векселей или других долговых обязательств.

Венчурный капитал - это инвестиции через ценные бумаги от внешних инвесторов.

V. Закрепление знаний и умений учащихся

Определите, к каким источникам финансирования относятся финансовые ресурсы предприятия, приведены в таблице.

♦ Внутренние собственные финансовые ресурсы: ____________________________________ ___________________________________________

♦ Внутренние заемные финансовые ресурсы: ____________________________________ ___________________________________________

♦ Внешние собственные финансовые ресурсы: ____________________________________ ___________________________________________

♦ Внешние заемные финансовые ресурсы: ____________________________________ ___________________________________________

№ п/п |

Конкретные финансовые ресурсы предприятия |

1 |

Нераспределенная прибыль |

2 |

Специальные фонды, формируемые за счет прибыли |

3 |

Прирост задолженности по оплате труда |

4 |

Амортизационные отчисления |

5 |

Акционерный или паевой капитал, дополнительно привлекается |

6 |

Средства, привлекаемые через эмиссию и размещение облигаций и других долговых обязательств предприятия |

7 |

Страховые возмещения убытков, вызванных потерей имущества |

8 |

Прирост задолженности в расчетах с бюджетом и внебюджетными фондами |

9 |

Средства, выделяемые вышестоящими холдинговыми и акционерными компаниями |

10 |

Долгосрочные финансовые вложения, срок погашения которых истекает в текущем периоде |

11 |

Прямые государственные кредиты |

12 |

Прирост прочей внутренней кредиторской задолженности предприятия |

13 |

Средства на целевое инвестирование, безвозмездно предоставленные государственными органами и коммерческими структурами |

14 |

Долгосрочные кредиты банков и других кредитных структур |

15 |

Часть основных фондов, которая реинвестируется через продажу |

16 |

Другие источники формирования заемных ресурсов (селенг, факторинг, форфейтинг) |

17 |

Прирост задолженности в расчетах за страхование |

18 |

Коммерческие кредиты, предоставляемые поставщиками машин, оборудования и других инвестиционных товаров, а также подрядчиками |

19 |

Часть излишних оборотных активов, что іммобілізується в инвестиции |

20 |

Инвестиционный налоговый кредит |

21 |

Машины, оборудование и другие реальные виды ресурсов, привлекаемые на основе лизинга (внебалансовое кредитование) |

Ответы

1. Внутренние собственные 1, 2, 4, 7, 10, 15, 19.

2. Внутренние одолженные 3, 8, 12, 17.

3. Внешние собственные 5, 9, 13.

4. Внешние заемные 6, 11, 14, 16, 18, 20, 21.

VI. Итог урока

VII. Домашнее задание

1. Проработать теоретический материал.

2 . Определить преимущества различных источников финансирования и заполнить в тетради таблицу. Сделать выводы.

Вид источников финансирования |

Преимущества |

Недостатки |

Внутренние |

|

|

Внешние |

|

|

Собственные |

|

|

Одолженные |

|

|