Раздел 6

РАСЧЕТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ

6.5. ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ

ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Прибыль от операционной деятельности

в общем виде зависит от влияния таких факторов, как изменение объема

реализации; структуры продукции; отпускных цен на реализованную продукцию; цен

на сырье, материалы, топливо, тарифов на электроэнергию и перевозки; уровня

затрат материальных и трудовых ресурсов.

Приведем методику формализованного

расчета факторных влияний на прибыль от операционной деятельности.

1. Расчет общего изменения

прибыли (АР) от операционной деятельности:

где Р1 - прибыль отчетного

года;

Г0 - прибыль

предыдущего года.

Таблица 6.1

Анализ финансовых результатов

деятельности предприятия

|

Показатель

|

За прошедший период, тыс. грн.

|

За отчетный период, тыс. грн.

|

В процентах к базисному значению

|

|

Чистый

доход от реализации продукции (работ, услуг) без НДС и акцизов

|

286780

|

295453

|

103

|

|

Себестоимость

реализованной продукции

|

189253

|

191714

|

101

|

|

Валовой

прибыль

|

97527

|

103739

|

106

|

|

Административные

расходы

|

24871

|

25123

|

101

|

|

Расходы

на сбыт

|

12547

|

13111

|

104

|

|

Другие

операционные расходы

|

1589

|

1478

|

93

|

|

Другие

операционные доходы

|

1547

|

548

|

35

|

|

Финансовые

результаты от операционной деятельности

|

60067

|

64575

|

107

|

|

Доход от

участия в капитале

|

148

|

324

|

219

|

|

Другие

финансовые доходы

|

333

|

252

|

76

|

|

Финансовые

результаты от обычной деятельности до налогообложения

|

60548

|

65151

|

108

|

|

Налог

на прибыль от обычной деятельности

|

18542

|

19578

|

106

|

|

Чистый

прибыль

|

42006

|

45573

|

108

|

2. Расчет влияния на прибыль

изменений отпускных цен на реализованную продукцию (АР1):

где

Np1 = ∑ p1q1 - реализация в отчетном году в

ценах отчетного года (р - цена изделия; q - количество изделий);

Np1,0 = ∑ p0q1

- реализация в отчетном году в ценах предыдущего года.

3. Расчет влияния на прибыль

изменений в объеме реализованной продукции (∆Р2) :

где Р0 - прибыль

предыдущего года;

К1 - коэффициент

увеличение объема реализации продукции; К1 = =S1,0/S0,

где S1,0 - фактические затраты на производство и

реализацию продукции за отчетный период в ценах и тарифах предыдущего периода;

S0 - затраты на производство и

реализацию продукции предыдущего года.

4. Расчет влияния на прибыль

изменений в объеме продукции, обусловленных изменениями в структуре продукции (∆Р3):

где До2 - коэффициент

увеличение объема реализации в оценке по отпускным ценам;

где N1,0 - реализация в отчетном периоде по

ценам предыдущего периода;

N0 - реализация в предыдущем

периоде.

5. Расчет влияния на прибыль

экономии от снижения себестоимости продукции (∆Р4):

где S1,0

- себестоимость реализованной продукции отчетного периода в ценах и условиях

предыдущего периода;

S1 - фактическая себестоимость

реализованной продукции отчетного периода.

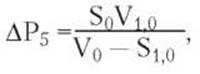

6. Расчет влияния на прибыль

изменений себестоимости за счет структурных изменений в составе продукции (∆Р5):

где V1,0

- объемы реализации продукции в отчетном периоде по ценам предыдущего

периода;

V0 - выручка от реализации продукции

за предыдущий период.

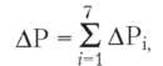

Отдельным расчетом по данным

бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и

тарифов на услуги (∆Р6),

а также экономии, вызванной непредвиденными факторами хозяйственной деятельности (∆Р7). Сумма факторных

отклонений дает общее изменение прибыли от операционной деятельности за отчетный

период, что выражается следующей формулой:

или

где ∆Р - общее изменение прибыли;

∆Ри - изменение прибыли за

счет i-го фактора.

В табл. 6.2 приводятся исходные данные

и цифровой пример факторного анализа прибыли от операционной

деятельности.

Определим степень влияния на прибыль

каждого из факторов.

А.

Изменение отпускных цен на продукцию. Рассчитывается как разница между доходом от

реализации продукции в действующих ценах и реализацией в отчетном году в ценах

базисного года. В нашем примере она равна 31853 тыс. грн. (243853-212000)

(см. табл. 6.2.).

Таблица 6.2

|

Исходные данные для расчета влияния

факторов на прибыль предприятия

|

|

|

За базисом, тыс. грн.

|

По базису на фактически реализованную

продукцию, тыс. грн.

|

Фактические данные согласно отчету,

тыс. грн.

|

Фактические данные с коригуван-ням на

изменение цен и др., тыс. грн.

|

|

Реализация

продукции в отпускных ценах предприятия

|

158017

|

212000

|

243853

|

212000

|

|

Расходы

на производство и реализацию продукции

|

125312

|

151682

|

171434

|

151524

|

|

Прибыль

от реализации

|

32705

|

60318

|

72419

|

60476

|

Дополнительный доход (31853 тыс. грн..)

получены в основном в результате инфляции. Анализ данных бухгалтерского учета

покажет причины и величину завышения цен в каждом конкретном случае.

Б. Изменение цен на материалы, тарифов

на энергию и перевозки, тарифных ставок (окладов) оплаты труда. Для этого

используют данные о себестоимости продукции. В приведенном примере цены на

материалы, тарифы на энергию и транспортировку были повышены на 10000 тыс. грн.,

оплата труда - на 9910 тыс. грн., что обусловило снижение прибыли на 19910 тыс.

грн.

В. Увеличение объема продукции в

оценке по базисной полной себестоимости (собственно объема продукции). Рассчитывают

коэффициент увеличения объема реализации продукции в оценке по базисной

себестоимостью. В нашем примере он равен

1,210435 (151682 : 125312).

Затем корректируют базисный прибыль и

отнимают от него базисную величину прибыли: 32705 ∙ 1,210435 - 32705 = 6882 тыс. грн.

Г. Увеличение объема продукции за

счет структурных изменений в составе продукции. Подсчет сводится к определению

разницы между коэффициентом роста объема реализации продукции в оценке по

отпускным ценам и коэффициентом роста объема реализации продукции в

оценке по базисной себестоимости.

Результат расчета:

32705 (212000 : 158017) - (151682 :

125312) = 4287 тыс. грн.

Д.

Уменьшение затрат на 1 грн. продукции. Равна разнице между базисной полной себестоимостью фактически

реализованной продукции и фактической себестоимостью, исчисленной с

учетом изменения цен на материальные и прочие ресурсы и причин, связанных с

нарушениями хозяйственной дисциплины. В нашем примере это влияние составляет 158

тыс. грн. (151682 - 151524) (см. табл. 6.2).

Е. Изменение себестоимости за счет

структурных сдвигов в составе продукции. Исчисляется сравнением базисной

полной себестоимости, скорректированной на коэффициент роста объема продукции, с

базисной полной себестоимостью фактически реализованной продукции:

125312 ∙ 1,341628 - 151682 = 16444 тыс. грн.

Общее отклонение по прибыли

составляет 39714 тыс. грн. (7241932705), что соответствует сумме факторных

воздействиям.

Результаты расчетов представлены в

результатами влияния факторов на прибыль от реализации продукции.

Показатель

Сумма, тыс.грн.

Отклонения

прибыли - вместе 39714

в

том числе за счет факторов:

изменения цен на продукцию 31853

изменения цен на материалы и тарифов -19910

изменения объема продукции 6882

изменения структуры продукции 4287

изменения уровня расходов 158

изменения структуры расходов 16444