Тема 5. Комплексное оценивание

эффективности инновационной деятельности предприятия

5.3. Основные показатели экономической

эффективности инновационных

проектов

Все количественные показатели оценки

экономической эффективности инновационных проектов разделяют на две группы:

1) показатели, основанные на

учетных оценках (не учитывающие фактор времени);

2) показатели, основанные на

дисконтова них оценках (учитывающие фактор времени, для чего используется

процедура дисконтирования).

Рис. 5.4. Показатели эффективности инновационных проектов

Период окупаемости {Payback Period, РР)

- это количество периодов, за которые

инвестиционные затраты на инновационный проект полностью перекроются доходами от

этого проекта.

Срок окупаемости инвестиций (Payback Period, РР)

При относительно одинаковых ежегодных

денежных потоках период окупаемости определяется отношением величины инвестиций

И к средней ожидаемой величины денежного потока CF1

де

Пок - период

окупаемости;

И - сумма инвестиционного капитала,

грн.;

- среднегодовой доход от

реализации инновационного проекта.

- среднегодовой доход от

реализации инновационного проекта.

В зависимости от поставленной цели

возможен расчет РР с разной точностью.

Если базовый период - год, то

значение ГГ исчисляется в количестве лет; однако можно выделять и дробную

часть года, если абстрагироваться от исходного предположения, что приток денежных средств

осуществляется в конце года.

Широкое применение показателя ГГ

обусловлено следующими его преимуществами:

- простота расчетов,

- использование потоков реальных

средств, а не бухгалтерского дохода,

- позволяет давать оценки, хотя и

грубые, о ликвидности и рискованности проекта.

Ликвидность и рискованность - условные

характеристики инвестиционного проекта. Из двух сравниваемых проектов проект с

более быстрой окупаемостью признается более ликвидным. Чем больше продолжительность

проекта, тем меньше точность прогнозных оценок ожидаемых поступлений; поэтому чем

меньше срок окупаемости, тем менее рискованный проект.

К недостаткам можно отнести:

- не учитывает денежные потоки после

достижения периода окупаемости, что может привести к ошибочным решениям;

- не учитывает стоимость денег во

времени,

- не обладает свойством аддитивности;

Учетная норма рентабельности

характеризует отношение средней величины чистой прибыли к средней

величины инвестиций.

Учетная норма рентабельности (Accounting Rate of

Return, ARR)

де

PN - среднегодовой

прибыль от проекта;

ИС - величина исходной инвестиции;

RV - величина остаточной стоимости

активов.

Критерий ARR, что

рассчитывается отношением среднегодового дохода проекта к среднегодового

объема инвестиций, так же, как и ГГ, не учитывает фактора времени и считается

наименее пригодным для анализа инвестиционных проектов и составление бюджета

капиталовложений. Основная сфера его использования - сравнительная оценка

деятельности подразделений компании. Единого и общепризнанного алгоритма

расчета критерия ARR не существует.

Основными преимуществами показателя является простота расчета и возможность его проверки

заинтересованными лицами по данным финансовой отчетности.

К недостаткам можно отнести то, что

он не учитывает денежные потоки и изменение их стоимости в определенный период времени,

расхождение суммы чистой прибыли по годам.

От начала 90-х годов XX в. широко

применяется новая концепция принятия инвестиционных решений и оценки

результатов деятельности на всех уровнях управления предприятием - концепция

экономической добавленной стоимости (Economic Value Added, EVA).

Определение

экономического эффекта на основе показателя экономической добавленной стоимости

предложила консалтинговая компания „Stern Stewart & Co.”

Экономическая добавленная стоимость представляет

собой известный из экономической теории показатель экономической прибыли (economic profit), который

отличается от бухгалтерской прибыли тем, что за его определение

учитываются не только бухгалтерские издержки явные, но и неявные издержки

использование капитала (упущенные выгоды по самым доходным альтернативным

вариантом инвестиций).

Главным недостатком этих трех

показателей является отсутствие учета фактора времени. Поэтому эти показатели являются не достаточно

точными и используются преимущественно в приблизительных, примерных оценках и для

краткосрочных инновационных проектов (до 1-го года).

Надо отметить, что на данный момент

времени украиноязычная терминология в вопросе оценки инновационных проектов еще не

является постоянной. Поэтому в разных источниках можно встретить различные названия этих показателей,

например чистая приведенная стоимость или чистый приведенный доход. По этим причинам

лучше пользоваться англоязычной названием этих показателей.

Чистая приведенная стоимость (Net Present Value, NPV, или чистый приведенный доход, чистый приведенный эффект) -

это сумма, на которую продисконтовані чистые денежные потоки превышают

продисконтовані инвестиционные затраты за весь срок реализации инвестиционного

проекта. По экономическому содержанию - это продисконтований прибыль, которую получит

инвестор после реализации инвестиционного проекта.

Для неординарных денежных потоков является

следующая формула для расчета NPV:

де

СFi - чистые денежные потоки в i-м году,

Ii - инвестиционные затраты в i-м году,

d - ставка дисконта или требуемая ставка

дохода,

и - порядковый номер года

расчетного периода,

n - количество лет.

Логика применения критерия NРV для оценки проекта такова: если NPV > 0, то проект является прибыльным и

его можно принять и в случае принятия проекта благосостояние владельцев компании

увеличится;

NРV = 0, то доходы от инновационного проекта равны

затратам на него и в случае принятия проекта благосостояние владельцев компании не

изменится, но в то же время объемы производства возрастут, т.е. компания

увеличится в масштабах;

NРV 0, то доходы от инновационного проекта меньше

расходов и проект нужно отклонить, в случае принятия проекта благосостояние владельцев

компании уменьшится.

Критерий NPV отражает прогнозную оценку изменения экономического

потенциала коммерческой организации в случае принятия рассматриваемого проекта.

Причем оценка делается на момент окончания проекта, но

с позиции

текущего момента, т.е. начала проекта.

Преимуществами данного показателя являются:

- дает возможность оценить прирост

стоимости капитала предприятия;

- имеет важное свойство аддитивности

в пространственно-временном аспекте, т.е. NPV

различных проектов можно

суммировать для расчета общего эффекта в том случае, если речь идет

об оценке портфеля инновационных проектов;

- дает возможность сделать правильный

выбор при анализе проектов с неравномерными денежными потоками.

Недостатки показателя:

- существенная зависимость от временных

параметров проекта, а именно - от срока начала отдачи инвестиций в

инновационный проект и продолжительности периода отдачи. Сдвиг начала отдачи

вперед уменьшает величину NPV пропорционально коэффициенту

дисконтирования;

- существенная зависимость от объема общих инвестиций в

инновационный проект,

- не дает информации о резерве

безопасности проекта, то есть не отвечает на вопрос, насколько велика опасность,

что проект, который считался прибыльным, вдруг окажется убыточным из-за ошибки в

прогнозных оценках доходов и/или стоимости капитала.

При расчете NPV, как правило, используют постоянную ставку

дисконтирования. Однако при некоторых обстоятельствах, например, ожидается изменение уровня

учетных ставок, можно использовать индивидуализированные по годам коэффициенты

дисконтирования.

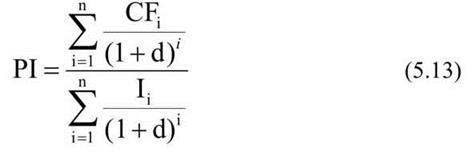

Индекс рентабельности (Profitability Index, PI, или индекс доходности, индекс доходности)

инновационного проекта представляет собой отношение дисконтированных (приведенных)

чистых денежных потоков от инновационного проекта к дисконтированных

(приведенных на ту же дату) инвестиционных расходов. Он характеризует уровень

чистого денежного потока, приходящегося на единицу инновационных затрат или

характеризует величину дохода на единицу затрат.

Расчет индекса рентабельности

инвестиций (Profitability Index, PI)

если PI > 1, проект эффективен, он принимается;

РІ 1 , проект следует отклонить;

РІ = 1, доходы от инвестиционного

проекта равны затратам.

Таким образом, к реализации могут

быть приняты проекты с рентабельностью , которая будет выше за единицу.

Чем больше значение этого

показателя, тем выше отдача каждой денежной единицы, инвестированной в

инновационный проект. Критерий РІ наиболее предпочтителен при комплектовании портфеля инновационных

проектов в случае ограничения по объему источников финансирования. Независимые проекты

упорядочиваются по убыванию PI; в портфель последовательно включаются проекты с

наибольшими значениями РИ. Полученный портфель будет оптимальным с позиции

максимизации совокупного NPV.

Недостатки показателя:

- можно считать невозможность

использование в анализе проектов с различными жизненными циклами;

- не обладает свойством аддитивности.

Преимуществами являются:

- характеризует относительную меру роста

ценности предприятия;

- служит инструментом ранжирования

инвестиций по степени выгодности;

- может использоваться при формировании инновационного

портфеля предприятия.

Внутренняя норма прибыли (Internal Rate of Return, IRR,

или внутренняя норма

доходности, внутренняя норма эффективности) - это такая ставка дисконтирования, при

которой полученные продисконтовані чистые денежные потоки от инновационного проекта

равны продисконтованим инвестиционным затратам. Фактически, это такая дисконтная

ставка, при которой NPV

равна нулю.

Расчет внутренней нормы

прибыли (Internal

Rate of Return, IRR).

Чем больше величина IRR, тем выше становится эффективность

инновационного проекта. Экономическая сущность показателя заключается в том, что

предприятие может осуществлять проекты, уровень рентабельности которых не ниже

стоимости капитала (Cost of Capital). Это может быть стоимость целевого источника или

средневзвешенная стоимость капитала

(WACC).

Если ИRR >

СС , проект

принимается;

ИRR СС , проект следует отклонить, потому что он принесет

ущерб;

IRR = СС , доходы от инвестиционного проекта равны

затратам на него,

где СС - стоимость капитала или соответствующего источника средств.

Для того чтобы найти IRR, надо решить уравнение (5.14)

относительно IRR. Из этой формулы IRR можно определить несколькими путями , а именно:

1) Методом пробных расчетов,

то есть нахождение значения NPV

при различных дисконтных

ставках до момента выполнения равенства.

2) Графическим методом. Для этого в

системе координат на оси абсцисс откладываем значение дисконтной ставки в %, а

на оси ординат - значение NPV

в грн. Будем считать,

что между NPV и дисконтной ставкой существует линейная

зависимость. Прямая строится с помощью двух точек. Далее находим значения NPV при двух различных учетных ставках и

проводим через полученные точки прямую. Полученный график отражает зависимость

между NPV и ставкой дисконтирования для данного

инвестиционного проекта. Точка пересечения полученной прямой с осью абсцисс укажет

значение IRR.

3) Методом линейной интер-

экстраполяции. Сущность данного метода заключается в том, что любую кривую на

определенном отрезке можно заменить прямой. С этого упрощения возникают погрешности.

Для расчета IRR

данным методом необходимо

определить NPV при двух различных учетных ставках,

а затем воспользоваться формулой:

где NPV1 NPV2 - это чистый приведенный доход от

разных ставок дисконтирования (при условии NPV1 > NPV2);

d1,

d2 - дисконтные

ставки ( при условии d1 d2).

Особенностями использования 2-го и

3-го метода есть требования к значений NPV.

Для получения

правильного значения IRR

необходима следующая

условие: нужно подобрать такие d1 и d2

чтобы одно значение NPV был положительным, а второе -

отрицательным.

Преимущества показателя:

- он не зависит от

абсолютного размера инвестиций в инновационный проект,

- может быть использован для

оценки степени устойчивости проекта;

- учитывает изменение стоимости

денежного потока во времени;

- не требует предварительной установки

ставки дисконта.

Недостатки IRR:

- может иметь несколько значений IRR, если знак денежного потока

меняется более одного раза;

- не обладает свойством аддитивности;

- может привести к неверному

решение в отношении взаимоисключающих инновационных проектов.

Поскольку критерий IRR показывает лишь максимальный уровень

расходов, что может быть ассоциирован с оцениваемым проектом, то в случае, если

значение IRR двух альтернативных проектов больше

стоимости привлекаемых для их реализации источников средств, то выбор лучшего из них

по критерию IRR

не возможен. Этот

критерий не обладает свойствами аддитивности, не учитывает существенности величины

элементов денежного потока и, кроме того, для неординарных денежных потоков IRR может иметь несколько значений.

Однако для «нормальных» инвестиционных

проектов чем больше IRR,

тем лучше - значительнее

резерв безопасности. Однако в общем случае это правило срабатывает не всегда;

в частности, оно не верно для проектов с неординарными денежными потоками.

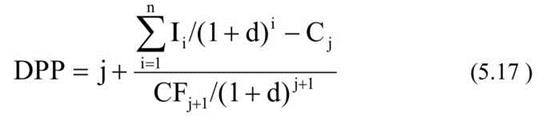

Дисконтированный период окупаемости (Discounted Payback Period DPP) - это

срок времени, за который продисконтовані чистые денежные потоки от инвестиционного

проекта перекроют продисконтовані инвестиционные затраты на этот проект.

Надо

найти такие значения Cj и Cj+1 , чтобы они удовлетворяли условию:

Дисконтированный срок окупаемости инвестиций

(Discounted Payback Period, DPP)

Чистая терминальная стоимость (Net Terminal Value, NTV) - это сумма, на которую приведены к моменту конца реализации

проекта чистые денежные потоки превышают приведенные на тот же момент времени

инвестиционные затраты за весь срок реализации инвестиционного проекта.

Критерий NTV дает прогнозную оценку увеличения экономического потенциала

предприятия на конец срока действия проекта. Критерии NPV и NTV взаємообернені с позиции алгоритма

их расчета: в основе NPV лежит операция дисконтирования, а в

основе АТК-операция наращения. Для приведения к концу реализации проекта используется процентная ставка, которую можно

рассчитать, используя ставку дисконтирования:

Рассчитать чистую терминальную

стоимость (Net Terminal Value, NTV) можно по формуле:

где  .

.

Таким образом, формулу (5.19) можно

переписать следующим образом:

При расчете данного показателя

особое внимание надо уделить на нумерацию лет. Для NTV нумерация лет будет обратной по отношению к NPV.

Что касается применения критерия NTV для оценки проекта, то логика его

такая же, как и в критерия NPV, если:

NTV > 0, то проект рекомендуется к принятию;

NTV 0, то проект следует отклонить.

NTV = 0, то это означает, что доходы от инвестиционного проекта

равны расходам.

Показатели NPV, NTV, IRR, PI, СС связаны очевидными

соотношениями:

если NPV > 0, то одновременно NTV

> 0, IRR > CC и PI > 1;

NPV 0, то одновременно NTV

0, IRR СС и PI 1;

NPV = 0, то одновременно NTV

= 0, IRR = СС и PI = 1,

где СС - стоимость капитала,

привлеченного для реализации проекта.

Эти показатели

определены в Методике определения экономической эффективности затрат на научные

исследования и разработки и их внедрение в производство, утвержденной приказом

Министерства экономики и по вопросам европейской интеграции и Министерства

финансов Украины от 25 сентября 2001 г. N 218/446

.