ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Раздел 5.

Учет

кругооборота хозяйственных средств

5.5. Учет оплаты труда

Связующим элементом между средствами

труда и предметами труда в процессе производства выступает рабочая сила. В свою

очередь оплата труда выступает как вознаграждение работникам в соответствии с

количеством и качеством вложенного ими труда.

Оплата труда с одной стороны

выступает как доход работника, а с другой как расходы, связанные с производством

той или иной продукции.

В свою очередь, исходя из суммы

начисленной оплаты труда, осуществляется как удержания из заработной платы, которые

уменьшают сумму к выдаче на руки работнику, так и начисления на заработную

плату во внебюджетные социальные фонды, зато увеличивают расходы

предприятия.

Задачей учета оплаты труда являются:

- правильное начисление

оплаты труда и отражения ее на соответствующих бухгалтерских счетах;

- осуществление начислений

и удержаний из заработной платы в соответствии с законодательством;

- своевременный и полный

расчет с работниками по оплате труда;

- контроль динамики

рост или уменьшение фонда оплаты труда на предприятии.

Для учета оплаты труда в плане

счетов бухгалтерского учета предусмотрено использование следующих счетов: 15

“Капитальные инвестиции”, 23 “Производство”, З0 “Касса”, 31 “Счета в банках”, 37

“Расчеты с разными дебиторами”, 39 “Расходы будущих периодов”, 64

“Расчеты по налогам и платежам”, 65 “Расчеты по страхованию”, 66 “Расчеты

по выплатам работникам”, 81 “Затраты на оплату труда”, 91 “общепроизводственные

расходы”, 92 “Административные расходы”, 93 “Расходы на сбыт” и др.

Используя указанные счета,

рассмотрим учет оплаты труда на конкретном примере. Схематично учет оплаты

труда показано на рис. 5.6.

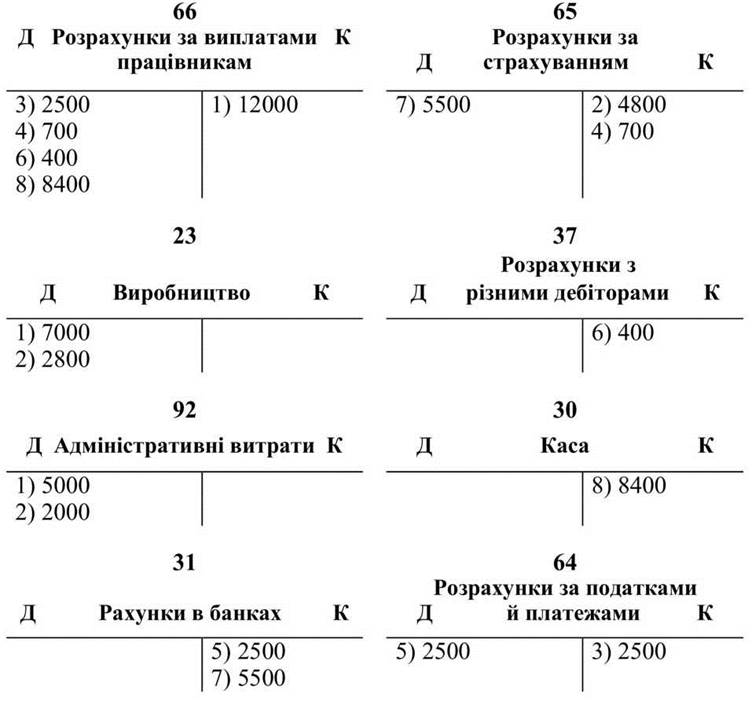

Рис. 5.6. Схема учета расчетов по оплате труда.

Пример.

Операция 1. По данным первичных

документов начислена заработная плата работникам предприятия в размере 12000 грн., в частности: работникам основного производства

7000 грн.;

административном

персонала 5000 грн. (Кредит счета 66 “Расчеты по выплатам работникам” -

Дебет счета 23 “Производство”, Дебет счета 92 “Административные расходы”).

Операция 2. Проведено начисление на

заработную плату в фонды социального направления в размере 4800 грн. и

отнесены на затраты основного производства 2800 грн.; административные расходы

- 2000 грн. (Кредит счета 65 “Расчеты по страхованию -

Дебет счета 23 “Основное производство”, Дебет счета 92 “Административные

расходы”).

Операция 3. Проведены удержания из

заработной платы подоходного налога - 2500 грн. (Дебет счета 66 “Расчеты

по выплатам работникам” - Кредит счета 64 “Расчеты по налогам и

платежам”).

Операция 4. Проведены удержания из

заработной платы в фонды социального направления в сумме 700 грн. (Дебет

счета 66 “Расчеты по выплатам работникам” - Кредит счета 65

“Расчеты по страхованию”).

Операция 5. Перечислено в бюджет

сумму удержанного подоходного налога - 2500 грн. (Дебет счета 64 “Расчеты

по налогам и платежам” - Кредит счета 31 “Счета в банках”).

Операция 6. Проведены удержания из

заработной платы в счет возмещения выданной ссуды предприятием

работнику на индивидуальное жилищное строительство в сумме 400 грн. (Дебет счета

66 “Расчеты по выплатам работникам” - Кредит счета 37 “Расчеты с

разными дебиторами”).

Операция 7. Перечислено в фонды

социальной направленности сумму начислений и удержаний из заработной платы - 5500

грн. (Дебет счета 65 “Расчеты по страхованию” - Кредит счета 31

“Счета в банках”).

Операция 8. Выдано из кассы заработную

плату работникам после осуществления всех отчислений и удержаний - 8400 грн.

(Дебет счета 66 “Расчеты по выплатам работникам” - Кредит счета 30

“Касса”).

Рассмотренный пример дает четкое

разграничение относительно начислений на заработную плату и удержаний из заработной платы.

Начисления на заработную плату представляют третий тип хозяйственных операций

(увеличиваются хозяйственные средства и источники их образования на одну и ту же сумму).

Удержания из заработной платы представляют второй тип хозяйственных операций

(одни источники хозяйственных средств растут, другие уменьшаются на одну и ту

же сумму). Исходя из того, что они представляют собой две различные экономические

категории, корреспонденция счетов при осуществлении начислений или удержаний будет

соответственно разной.