Раздел

4.

ФИНАНСЫ ХОЗЯЙСТВЕННЫХ СУБЪЕКТОВ

4.2. Финансы коммерческих предприятий

Организация и функционирование

финансов субъектов предпринимательской деятельности базируется на началах коммерческого

расчета, который предусматривает:

- получение максимальной прибыли

при минимальных затратах;

- полную самостоятельность субъектов

хозяйствования;

- невмешательство государства во внутренние

дела предприятий;

- реальную ответственность за

результаты работы, своевременное выполнение обязательств, уплату налогов.

При рыночной экономике финансовый

механизм саморазвития базируется на самоокупаемости и самофинансировании - это

принцип хозяйствования, согласно которому предприятие за счет доходов от

реализации возмещает затраты, связанные с основной деятельностью. Нижняя граница

самоокупаемости - безубыточность, то есть ситуация, когда доходы равны расходам

и прибыли нет.

Самофинансирование включает возможность

предприятия не только возмещать затраты, но и осуществлять за счет

полученной прибыли на материальное стимулирование работающих, решать вопрос

социального развития и, главное, осуществлять расширенное воспроизводство и развитие

предприятия.

Субъект хозяйствования имеет право

самостоятельно решать, как распорядиться чистой прибылью, финансовые ресурсы

формировать и как их использовать. Понятное дело, что предприятия могут принимать

решение самостоятельно только в рамках действующих законов.

Финансовая деятельность предприятия

регламентируется государством через налоговую, амортизационную, валютную, таможенную

политику. Субъект хозяйствования несет реальную экономическую ответственность за

результаты деятельности и своевременное выполнение своих обязательств перед

поставщиками, потребителями, государством, банками. По своим обязательствам предприятие

отвечает собственным имуществом и доходами. Свои потери и убытки предприятие

покрывает за счет финансовых резервов, системы страхования и за счет

собственной прибыли.

Денежные средства предпринимательских

структур формируются уже на стадии образования уставного капитала предприятия,

который с экономической точки зрения представляет собой имущество предприятия на дату

его создание. Источники образования уставного капитала зависят от формы

собственности:

частная → собственный капитал предпринимателя;

акционерная → акционерный капитал;

государственная → ассигнования из бюджета и централизованных

фондов;

коллективная (совместная) → взносы учредителей.

Взносы в уставный капитал могут

быть сделаны в любой форме, но всегда они должны иметь стоимостную оценку

Такие взносы могут быть осуществлены в виде зданий, сооружений, транспортных

средств, предметов труда, ценных бумаг, прав пользования природными

ресурсами, прав интеллектуальной собственности, денежных средств. То есть взносы могут

осуществляться в форме материальных и нематериальных активов.

Государство законодательно регулирует размеры

уставных капиталов отдельных субъектов хозяйствования. Так, установлены

минимальные размеры уставных капиталов для акционерных обществ (не менее 1250

минимальных заработных плат), для обществ с ограниченной ответственностью (не

меньше 100 минимальных заработных плат), для инвестиционных компаний (не менее

2000 минимальных заработных плат), для страховых компаний (не менее 1 500 000

евро).

Средства, направленные в основные и

оборотные средства при формировании уставного капитала, представляют собой начальные

финансовые ресурсы предприятия.

На время приобретения основных фондов и

принятия их на баланс предприятия остаточная стоимость совпадает с их

первоначальной балансовой стоимостью. В дальнейшем, по мере участия основных фондов в

производственном процессе их стоимость раздваивается: одна ее часть, равная

износу, переносится на готовую продукцию, другая - выражает остаточную стоимость

имеющихся основных фондов. Изношенная часть стоимости основных фондов, перенесенная на

готовую продукцию, по мере реализации последней постепенно накапливается в

денежной форме в амортизационном фонде. Этот фонд пополняется за счет

ежегодных амортизационных отчислений и используется для простого и частично

для расширенного воспроизводства основных фондов.

Объем амортизационного фонда

рассчитывается путем умножения балансовой стоимости основных фондов на норму

амортизации. Экономически обоснованные нормы амортизации имеют большое значение. С

точки зрения коммерческого расчета одинаково плохо как занижение норм

амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых

для простого воспроизводства основных фондов), так и их необоснованное завышение,

вызывающее искусственное удорожание продукции и снижение рентабельности.

В практике хозяйствования

применяются различные способы начисления амортизации: линейный, регрессивный,

ускоренной амортизации. При этом нормы амортизации устанавливаются либо в

процентах к балансовой стоимости основных фондов, либо в твердых суммах на

единицу произведенной продукции. Иногда они зависят от объема выполненных работ.

С целью дальнейшего совершенствования

амортизационной политики как важного фактора активизации инвестиционной

деятельности в Украине принята Концепция амортизационной политики, которая направлена

на повышение финансовой заинтересованности субъектов хозяйствования в

осуществлении инвестиций в основной капитал за счет средств собственных

амортизационных фондов. Предусматривается ограничение государственного регулирования в сфере

амортизационной политики, отказ от сплошного принудительного начисления

амортизационных отчислений по единому методу и предоставления субъектам хозяйствования

права выбора конкретного метода начисления амортизации, а также права

самостоятельно устанавливать конкретные сроки службы основного капитала в

определенных законом пределах. Повышается налоговая роль амортизации путем

уменьшение налогооблагаемой прибыли на сумму амортизационных отчислений и

получения налоговой скидки в случае документального подтверждения инвестиционного

использование средств амортизационного фонда.

Поскольку расширенное воспроизводство

предусматривает обновление основных фондов в размерах, превышающих начисленную

сумму износа, для финансирования капитальных вложений, кроме амортизации,

привлекаются также другие источники финансовых ресурсов: прибыль, остающаяся в

распоряжении предприятия; финансовые ресурсы, привлеченные от размещения акций;

паевой капитал; долгосрочные кредиты коммерческих банков; приобретение основных

фондов на основе финансового лизинга; инвестиционный налоговый кредит; целевые

субсидии; в особых случаях, определяемых решениями правительства - бюджетные

ассигнования и средства государственных целевых фондов. Средства иностранных инвесторов

используются при создании на территории Украины совместных предприятий с

привлечением иностранного капитала Однако объемы иностранных инвестиций в Украине пока

незначительные.

Для производства продукции

предприятию наряду с основными фондами, нужны и оборотные средства. Часть

оборотных средств авансируется в сферу производства и формирует оборотные производственные

фонды, другая часть находится в обращении и формирует фонды обращения. На время введения

предприятия в эксплуатацию оно требует такого объема денежных средств в

составе уставного фонда, который обеспечил бы ему приобретение материальных

оборотных фондов и был бы достаточным для обслуживания процесса производства и

реализации продукции.

Денежные средства, авансированные в оборотные

производственные фонды и фонды обращения, составляют оборотные средства предприятия. От

обеспечение оборотными средствами зависят ритмичность, слаженность и высокая

результативность работы предприятия. Оптимальная потребность предприятия в

оборотных средствах определяется путем их нормирования.

Финансовые отношения в сфере

функционирования оборотных средств возникают в следующих случаях:

- при создании уставного фонда

предпринимательских структур;

- в процессе использования финансовых

ресурсов для увеличения собственных оборотных средств;

- при инвестировании остатка оборотных

средств в ценные бумаги.

Для наращивания оборотных средств предприятие

использует как собственные, так и заемные ресурсы.

В процессе проведения деятельности

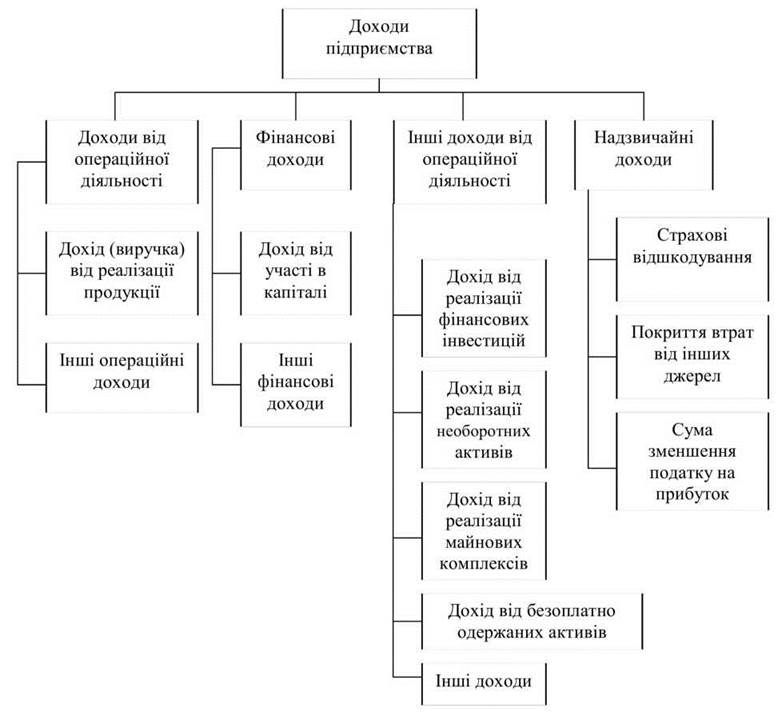

предприятия формируются его доходы, расходы и финансовые результаты (рис.

4.1).

Доходы предприятия - это увеличение

экономических выгод в виде поступления активов или уменьшения обязательств, которые

приводят к росту собственного капитала (за исключением роста капитала за

счет взносов владельцев).

Доход (выручка) от реализации

продукции (товаров, работ, услуг) - это общий доход, выручка от реализации

продукции без учета предоставленных скидок, возврата проданных товаров и

косвенных налогов.

Прочие операционные доходы включают

другие доходы от операционной деятельности, кроме дохода от реализации продукции.

К ним относятся:

- доходы от реализации иностранной

валюты;

- доходы от реализации других

оборотных активов (кроме финансовых инвестиций);

- доходы от оперативной аренды

активов;

- доходы от операционной курсовой

разницы по операциям в иностранной валюте;

- суммы полученных штрафов, пени,

неустоек и других санкций за нарушение хозяйственных договоров;

- доходы от списания кредиторской

задолженности;

- возмещение ранее списанных

активов (поступление долгов, списанных как безнадежные);

- суммы полученных грантов и

субсидий;

- другие доходы.

Рис. 4.1 Формирование доходов

предприятия

Доход от участия в капитале

отражает доходы, полученные от инвестиций в ассоциированные, дочерние или совместные

предприятия. Они включают:

- увеличение доли инвестора в

чистых активах объекта инвестирования (вследствие получения ассоциированным, дочерним

и совместным предприятием прибылей или возрастания их собственного капитала).

Другие финансовые доходы включают

доходы, возникающие в ходе проведения финансовой деятельности предприятия. К

ним относятся:

- дивиденды полученные;

- проценты полученные;

- другие доходы от финансовых

операций.

Чрезвычайные доходы предприятия - это

доходы, получаемые в условиях чрезвычайных событий (стихийного бедствия, пожаров,

техногенных аварий и др.). Они включают:

- страховые возмещения

(поступления от страховых организаций);

- покрытия потерь от чрезвычайных

ситуаций из других источников;

- сумму уменьшения налога на

прибыль от обычной деятельности вследствие таких потерь.

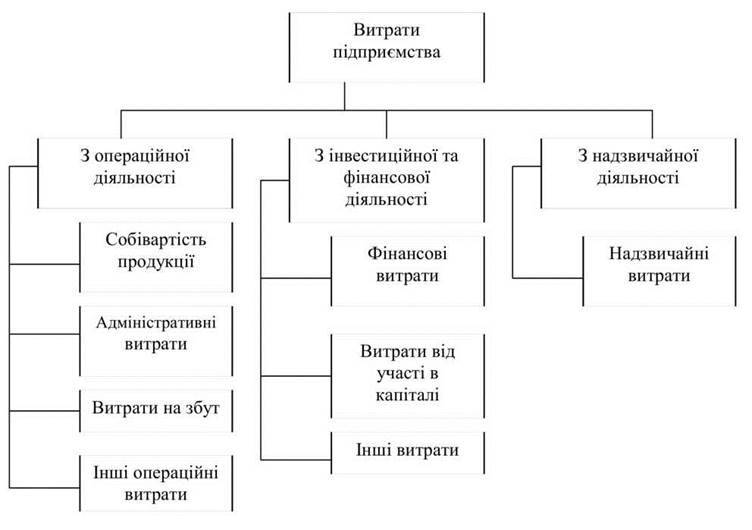

Осуществление деятельности предприятия

предусматривает проведение разнообразных затрат.

Расходы предприятия - это уменьшение

экономических выгод в виде выбытия активов или увеличения обязательств, которые

приводят к уменьшению собственного капитала (за исключением уменьшения капитала за

счет его изъятия или распределения собственниками) (рис. 4.2).

Рис. 4.2. Структура расходов предприятия

Себестоимость реализованной продукции

(работ, услуг) состоит из производственной себестоимости продукции, которая была

реализована в течение отчетного периода, нераспределенных постоянных

общепроизводственных расходов и сверхнормативных производственных расходов.

К административным расходам

относятся общехозяйственные расходы, направленные на обслуживание и

управления предприятием. Сюда, в частности, относятся затраты на проведение

собрания акционеров, представительские расходы, расходы на служебные командировки,

связь и др.

Расходы на сбыт включают расходы,

связанные с реализацией (сбытом) продукции, такие как: расходы по упаковке, на

ремонт тары, комиссионные вознаграждения продавцам, затраты на рекламу, на содержание

основных фондов, связанных со сбытом продукции, расходы на транспортировку и

др.

Другие операционные расходы - это расходы

на исследования и разработки, себестоимость реализованной иностранной валюты, потери

от обесценивания запасов, недостачи и потери от порчи ценностей, выплата

штрафов, пени, неустоек и др.

Все эти денежные расходы предприятия

не однородные по своему экономическому содержанию и призначенням. их можно условно

разделить на три самостоятельные группы:

1) затраты, непосредственно

связанные с получением прибыли;

2) расходы, непосредственно не

связанные с получением прибыли;

3) принудительные расходы.

Расходы, связанные с получением

прибыли, включают затраты на обслуживание производственного процесса, на выполнение

работ и услуг (материальные затраты, затраты на оплату труда, отчисления на

социальные нужды, амортизация основных фондов, прочие затраты), затраты на

реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные непосредственно

с извлечением прибыли, состоят из средств, направленных на потребление

владельцев предприятия, благотворительные взносы, отчисления в негосударственные страховые и

пенсионные фонды, социальную сферу и др.

К принудительным расходам следует отнести

налоги и налоговые платежи, отчисления в государственные целевые фонды и т.п.

Финансы непосредственно не участвующих

участия в технологическом процессе производства, но с их помощью осуществляется

стоимостная оценка этого процесса: начисляется амортизация, формируется фонд

оплаты труда, оценивается размер расходов оборотных средств, определяются

отчисления в централизованные фонды целевого назначения, прочие расходы

в соответствии с действующим законодательством.

В процессе производства продукции

(работ, услуг) создается стоимость, величина которой определяется цене

реализации (продажи). Государство, используя финансы, может существенно влиять на

структуру цены через изменение норм амортизации, отчислений в Пенсионный фонд и

Фонда социального страхования, регулирования оплаты труда. Цены могут

увеличиваться в связи с введением акцизного сбора, налога на добавленную стоимость

(или увеличением их ставок). Во время определения цены на производимую продукцию,

выполненные работы и оказанные услуги рассчитывается размер прибыли,

закладывается в цену реализации. Это довольно важный момент как в функционировании

финансов предпринимательских структур, так и финансов государства, поскольку размер

прибыли определяет эффективность самого процесса производства, возможность его

расширение и совершенствование, а для государства - размер платежей в бюджет.

Финансовые результаты деятельности

предприятия характеризуют результативность его развития и отражаются

определенными показателями. К основным из них относятся: чистый доход, валовой

прибыль (убыток), чистая прибыль (убыток). В акционерных предприятиях -

чистая прибыль на одну простую акцию дивиденды на одну простую акцию.

Важным этапом в функционировании

финансов предпринимательских структур является распределение дохода. Из полученных денежных

доходов возмещаются материальные затраты на сырье, материалы, топливо,

электроэнергию и другие предметы труда. Дальнейшее распределение дохода связан с

формированием амортизационного фонда как источника воспроизводства основных фондов и

нематериальных активов. Часть денежного дохода, которая осталась, представляет собой

валовой доход, который используется на выплату заработной платы и формирование

чистого дохода предприятия. Часть чистого дохода учитывается в себестоимости

продукции (работ, услуг) как отчисления на социальные нужды (Пенсионный фонд,

Фонд социального страхования, Фонд занятости), часть используется на

уплату налогов и других платежей в бюджет (кроме налога на добавленную стоимость,

акцизного сбора, таможенной пошлины, налога на прибыль).

Чистый доход, оставшийся

составляет общая прибыль предприятия, с которого уплачивается налог на

прибыль и формируется чистая прибыль. За счет чистой прибыли предприятие

создает резервный фонд, выплачивает дивиденды, пополняет уставный фонд, стимулирует

своих работников и т.д.

Следовательно, в распределении прибыли

предпринимательских структур можно выделить два этапа. Первый - это распределение

общей прибыли. На этом этапе участниками распределения является государство и

предприятие. Пропорции распределения прибыли между государством (бюджетом) и

предприятием складываются под влиянием таких факторов, как определение объекта

налогообложения, ставок налога, предоставления налоговых льгот. Установка

оптимальных пропорций распределения прибыли между государством и предприятием имеет

большое значение для обеспечения потребностей предприятия и формирование финансовых

ресурсов государства, поэтому оно является одним из центральных в финансовой политике каждой

страны.

Второй этап - это распределение и

использование прибыли, находящаяся в распоряжении предприятия после

осуществление платежей в бюджет. На этом этапе распределение прибыли может

осуществляться через предварительное формирование целевых денежных фондов или

направлением средств непосредственно на финансирование расходов. В соответствии с принятыми в

Украине положениями (стандартами) бухгалтерского учета не предусмотрено

формирование за счет прибыли ряда целевых фондов, как это имело место ранее,

в частности фонда накопления и фонда потребления.