Раздел XII.

ВНЕБАЛАНСОВЫЙ УЧЕТ

12.1. Назначение и функции

забалансового учета

Внебалансовые

счета предназначены для обобщения информации о наличии и движении:

- ценностей, не принадлежащих предприятию, но

временно находятся в его пользовании, распоряжении или на хранении

(объекты операционной аренды, материальные ценности на ответственном

хранении, принятые в переработку, на комиссию, для монтажа и т.д.);

- условных прав и обязательств предприятия

(залога, гарантии, обязательства и т.п.);

- бланков строгого учета;

- списанных активов (дебиторская задолженность,

недостачи ценностей) для наблюдения за возможностью их возмещения виновными

лицами (должниками);

- амортизационных отчислений.

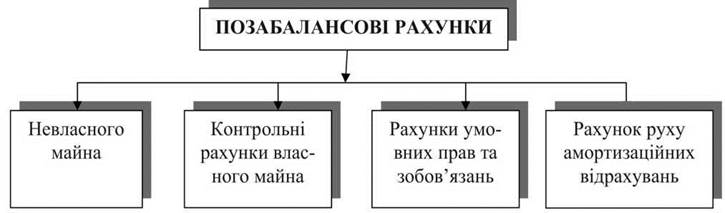

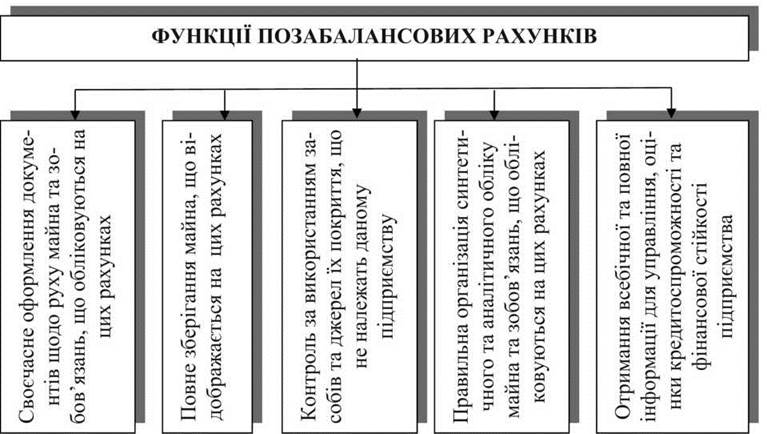

В

общем плане классификация счетов внебалансового учета представлена на

рис. 12.1, а функции, которые они выполняют - на рис. 12.2.

Рис.

12.1. Классификация счетов забалансового учета

Бухгалтерский

учет указанных ценностей, условных прав, обязательств и амортизационных отчислений

на забалансовых счетах ведется по простой системе, по которой записи о

поступлении, выбытии, использовании, продаже материальных ценностей, бланков

строгого учета, образования условных прав и обязательств, списании с баланса имущества

вследствие недостач, порчи и дебиторской задолженности и т.п проводятся

только на одном забалансовом счете с указанием содержания и

количественно-стоимостных показателей операции.

Товарно-материальные

ценности отражаются по договорной стоимости или по стоимости, указанной в

приемо-передаточных актах. Арендованные основные средства отражаются по

стоимости, указанной в договорах операционной аренды или предоставленных арендатору копиях

инвентарных карточек. Бланки строгого учета отражаются по условной стоимости в

установленном порядке. Условные права и обязательства отражаются по стоимости,

указанной в документах о гарантиях и обязательствах.

Рис.

12.2. Функции внебалансовых счетов

Следует

отметить, что товарно-материальные ценности, необоротные материальные и

нематериальные активы, другие ресурсы предприятия и обязательства, стоимость которых

отражена на забалансовых счетах, подлежат инвентаризации в порядке,

действует для ценностей, отраженных на балансовых счетах соответствующего класса.

Аналитический

учет на забалансовых счетах ведется в ведомости забалансового учета

(табл. 12.1) или в книгах внебалансового учета, которые построены по принципу

ведомости № 8.

Таблица 12.1.

Ведомость

№ 8 забалансового учета по________ месяц

20__ года

|

№

с/п

|

Название

объекта забалансового учета

|

Поступления

(получено, предоставлено, получено и т.д.)

|

Выбытие

(использовано,

списано, возвращено, оплачено и т.д.)

|

|

Количество

|

Цена

|

Сумма

|

Основание

(№, дата и наименование документа)

|

Количество

|

Цена

|

Сумма

|

Основание

(№, дата и наименование документа)

|

|

01

Арендованные необоротные активы

|

|

|

.............

|

|

|

|

|

|

|

|

|

|

|

Вместе

|

|

|

|

|

|

|

|

|

|

021

Оборудование принятое для монтажа

|

|

|

.............

|

|

|

|

|

|

|

|

|

|

|

Вместе

|

|

|

|

|

|

|

|

|

|

......................

|

|

|

..............

|

|

|

|

|

|

|

|

|

|

|

Вместе

|

|

|

|

|

|

|

|

|

|

08

Бланки строгого учета

|

|

081

Доверенность на получение материальных ценностей

|

|

|

.............

|

|

|

|

|

|

|

|

|

|

|

Вместе

|

|

|

|

|

|

|

|

|

«_____________» 20__г.

Исполнитель___________________

(подпись)