Раздел

II.

ОБЩИЕ

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

2.2. Понятие о бухгалтерских счетах и

двойная запись.

Исправления

ошибок

Счет

бухгалтерского учета (от итал. conto - счет, subconto - субсчет) - это один из видов бухгалтерских регистров, на

которых группируют и отражают объекты бухгалтерского учета. С помощью

счетов фиксируют и вычисляют показатели хозяйственной деятельности. Счет

бухгалтерского учета - это средство получения информации по каждой статье, которая

должна быть учтена. Статья бухгалтерского учета - это один или несколько объединенных

однородных по экономическому содержанию средств предприятия или источников их образования.

Записи на счета проводят на основании первичных документов, которыми оформляют

хозяйственные операции, или групповых ведомостей, в которых предварительно группируют

первичные документы. То есть существует правило “документ - проводка”. Нет документа,

нет и записи на счетах бухгалтерского учета.

По

степенью детализации счета бухгалтерского учета делятся на синтетические,

субсчета и аналитические.

На

синтетических счетах отражают наличие и движение ресурсов (материальных,

нематериальных, денежных и т.п.) предприятия и источников их образования.

Ведутся синтетические счета только в денежном выражении.

Натуральные

и трудовые показатели хозяйственной деятельности детально приводят в аналитических

счетах. Перечень синтетических и аналитических счетов определяется планом

счетов.

Субсчета

- это подразделения синтетического счета, которые также определяются планом счетов и

является способом группировки аналитических счетов.

От

понятие счет следует отличать понятие корреспондентский счет.

Корреспондентский счет - это счет для учета расчетов, которые выполняет один

банк по поручению и за счет другого на основе заключенного корреспондентского

договора.

В

корреспондентских счетах различают счета ностро (счета,

которые банк имеет у своего иностранного банка-корреспондента и на котором учитываются все

его расходы и поступления) и счета лоро (предназначены для учета поручений

получаемых от зарубежного корреспондента).

Счета

разделяют на активные, пассивные и активно-пассивные. До активных счетов

относят те, на которых отражены средства предприятия, его экономические ресурсы

(актив) и права на такие ресурсы, а в пассивных те, на которых учитываются

источники этих средств (пассив). Определенная часть счетов имеет смешанный характер и их

относят к активно-пассивным.

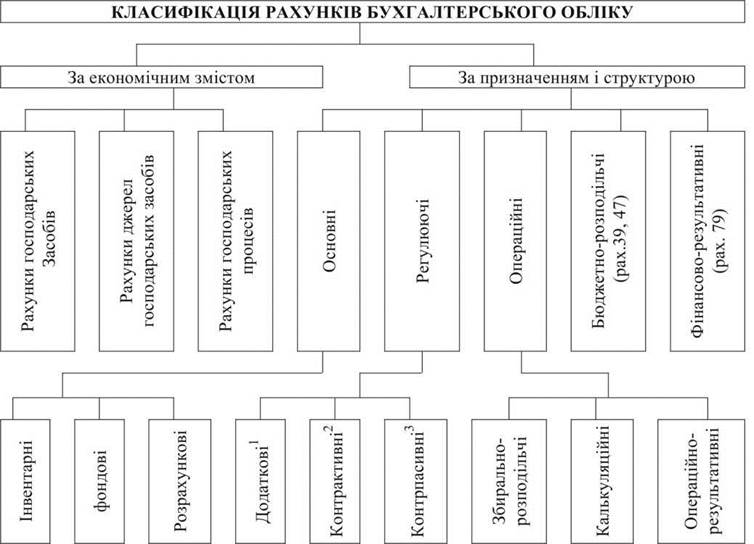

Классифицируют

счета также по экономическому содержанию, по назначению и структуре и другими

признаками. Схемы классификации счетов бухгалтерского учета по различным

признаками приведены на рис. 2.1 и 2.2.

Базовой

теорией дисциплины бухгалтерский учет является теория двойной записи. Метод

двойного (диграфічного) записи означает, что если операция записывается по

дебету (кредиту) одного счета, то она обязательно отражается и по

кредиту (дебету) другого счета. Двойная запись возникла с развитием

товарно-денежных отношений и, с юридической точки зрения, отражает наличие прав

и обязательств. С философской точки зрения двойная запись является следствием

причннно-следственных связей. То есть, и в бухгалтерском учете действует закон

двойственности.

Первые

упоминания о наличии двойной записи, при котором каждая сумма хозяйственной

операции записывалась дважды, найденные в трудах итальянского историка Т. Зерби,

датированных 1391 годом нашей эры. В 1458 году вышел труд купца из Дубровника Бенедетто Котрулі

“О торговле и досконального купца” в которой есть глава про двойную бухгалтерию.

Наиболее

полно метод бухгалтерского учета с использованием двойной записи было

описано францисканским монахом, выдающимся математиком своего времени Лукой Пачоли

(1445-1515 гг.) в трактате “О счетах и записях” в 1494 году, который в своем

методе опирался на основополагающий (главное, основное) бухгалтерское уравнение:

АКТИВЫ

= ЗОБОВ ’ЯЗАННЯ

+ КАПИТАЛ,

то есть сумма записей по дебету всех

счетов равна сумме записей по кредиту. Конечно в вашем уравнении

“обязательства” ставят перед “капиталом”, поскольку кредиторы имеют

преференциальные права на активы. Лука Пачоли (в других источниках можно встретить

Паччолі, Пачіолі, Пачьйолі, в связи с разным переводом фамилии с итальянского))

рассматривал учет как универсальную методическую науку. Гете (Goethe) Иоганн Вольфганг (1749-1832) - великий немецкий поэт и мыслитель, автор всемирно известной грандиозной

драматической поэмы “Фауст” охарактеризовал

метод двойной записи как одно из самых гениальных достижений человечества.

Рис.

2.1. Классификация счетов бухгалтерского учета по экономическому содержанию,

назначению и структуре

Дебет

(от лат. debet -

я верю) - левая сторона счета бухгалтерского учета, которую используют для

отражение хозяйственных операций.

Кредит

(от лат. credit -

он верит) - наименование правой стороны счета бухгалтерского учета.

_______________________________________________

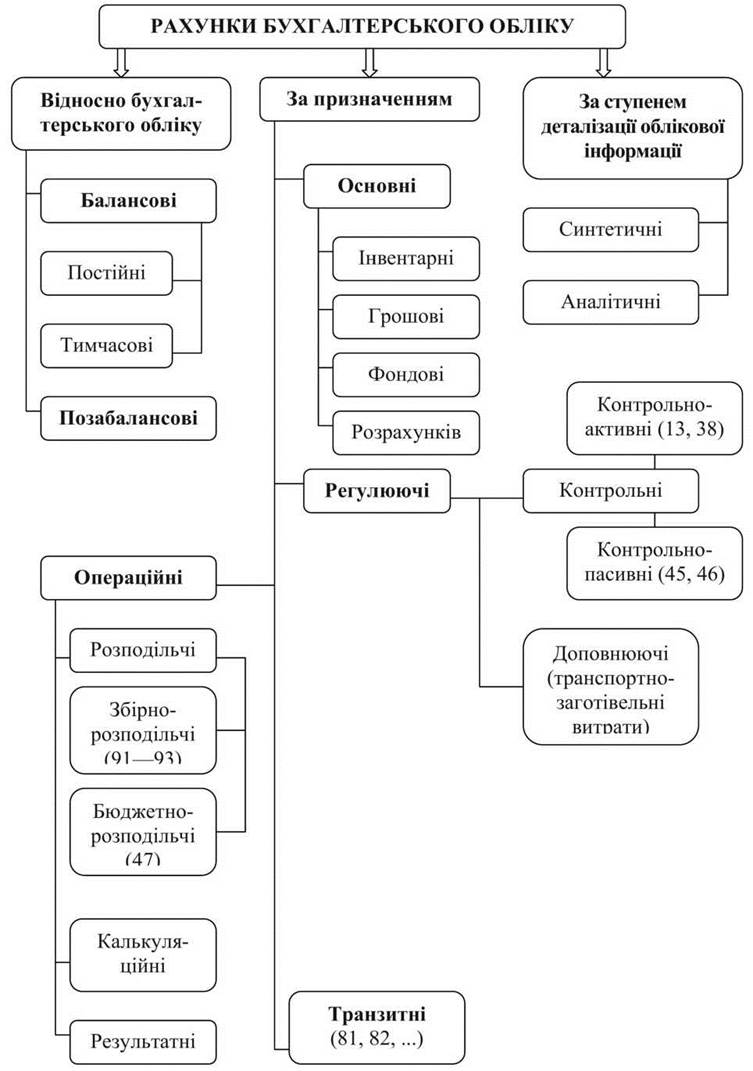

1 Дополнительные счета являются активными, или пассивными. Примером

активного дополнительного счета является счет “Транспортно-заготовительные расходы”.

2 Это, например, счет “Износ основных средств”, который

предназначен для учета сумм, на которые уменьшается остаток средств на активном

регулюємому счета “Основные средства”

3 Контрпасивні счета предназначены для учета сумм, на которые

уменьшается остаток источников средств, например, счет ’Использование прибыли”

к счету ’Прибыли и убытки”.

Рис.

2.2. Классификация счетов бухгалтерского учета по структуре и назначению

Есть

и другое понятие кредит происходит от латинского credete, что в переводе

значит верить. В этом понятии кредит - это особая форма движения материальных

ценностей с отсрочкой платежа, или передача на срок денег или материальных

ценностей с условием их возврата. За кредит уплачивается, как правило, ссудный

процент.

Запись

в дебет активных счетов показывает увеличение сумм, которые учитывают, а в дебет

пассивных счетов - их уменьшение. В активно-пассивных счетах запись в дебет

может указывать как на увеличение так и на уменьшение сумм, которые учитываются.

Запись

в кредит активных счетов показывает уменьшение денежных или материальных

ценностей, списание дебиторской задолженности. Запись в кредит пассивных

счетов отражает увеличение собственных или заемных средств предприятия,

организации, учреждения, а в дебет - их уменьшение. Кредитовое сальдо пассивных

счетов указывает на наличие собственных источников средств или объем кредиторской

задолженности (долгов).

Корреспонденция

счетов - это взаимосвязь между счетами бухгалтерского учета при

отражении хозяйственных операций методом двойной записи. Оформляют

корреспонденцию счетов составлением проводок (счетных формул) хозяйственных

операций и записью их в счета бухгалтерского учета. Оформление

корреспонденции счетов еще называют контировкою или контуванням (от итал. conto - счет). Бухгалтерская проводка - это краткое отображение

операции на счетах бухгалтерского учета.

Все

хозяйственные операции отражаются в бухгалтерском учете путем

бухгалтерских записей. Различают записи одноразовые и многоразовые

(копировальные). Способы записи могут быть как ручные, так и машинные. При

осуществлении бухгалтерских записей могут возникать ошибки в тексте, в числах и

розносці, которые разделяют на локальные и транзитные.

Ошибки

в первичных документах, учетных регистрах и отчетах, созданных ручным

способом, исправляются корректурным способом, то есть неправильный текст или

цифры зачеркиваются и над зачеркнутым надписывается правильный текст или цифры.

Исправление ошибки должно быть обусловлено надписью “исправлено” и подтверждено

подписями лиц, подписавших этот документ, с указанием даты исправления.

Зачеркивание производится одной чертой так, чтобы можно было прочитать

исправлено. Возможные ошибки (ошибки делают все, но больше начинающие

бухгалтеры) и при составлении проводок в учетных регистрах. Исправление ошибок

в проводках за текущий период можно осуществлять как корректурным способом, так и

методом “красное сторно”. При применении красного сторно старая запись не

вычеркивается, а ликвидируется путем проведения такого же записи красным

чернилами, а правильная запись (сумма, корреспонденция счетов) заносится

чернилами, пастой шариковых ручек и т.д темного цвета. Красные чернила

применяется также в отдельных случаях для корректировки записей по определенным

счетом и без наличия ошибки.

По

прошлый отчетный период ошибки в учетных регистрах исправляются способом

красного сторно. Этот способ предусматривает составление бухгалтерской справки, в которую

ошибка (сумма, корреспонденция счетов) заносится красными чернилами или с

знаком “минус”, а ниже приводится правильная сумма и корреспонденция счетов

бухгалтерского учета. В справке указывается где сделана ошибка и делается

ссылки на документы, по которым делается исправление.