РАЗДЕЛ II

РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 16

ЛИЗИНГ - ИСТОЧНИК ИНВЕСТИЦИЙ

16.4. Лизинговые платежи

Условия лизингового договора зависят

от типа оборудования, срока аренды, суммы контракта и прочее. Однако во всех

случаях в договоре есть статья, предусматривающая исходный (базисный) период аренды,

в течение которого ни одна из сторон не имеет права аннулировать договор, за исключением

случаев невыполнения условий договора одной из сторон.

Обе стороны лизингового договора

знают продажную цену оборудования и при его подписании документально

обусловливают лишь арендные платежи и порядок их уплаты. При этом лизингодатель

и лизингополучатель могут использовать одну и ту же формулу приблизительной

оценки платежей (в ней не учтены льготы и налоги, которые не одинаковы в разных

странах).

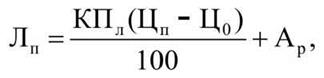

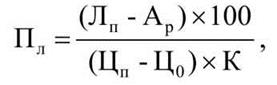

При проведении таких расчетов

лизинговая фирма исходит из суммы ежегодных лизинговых платежей Лп:

а

лізннгоодержувач выходит из процента финансирования Пл:

где

Цп, Ц0 - начальная и конечная (после окончания срока

аренды) цена оборудования;

Аг - годовые амортизационные

отчисления;

К - коэффициент, учитывающий вид

оборудования, срок аренды, количество раз сдачи его в аренду и т. п. (для

начальных расчетов К рекомендуется принимать равным 0,5).

Вся сумма арендной платы поступает в

распоряжение лизингодателя.

Арендная плата должна компенсировать

лизингодателю:

- затраты на производство или

приобретение арендуемого имущества;

- накладные расходы, связанные с

оборотом имущества (транспортировка, оформление документов, хранение);

- эксплуатационные расходы (пуск,

наладка, ремонт, монтаж);

- попутные услуги (обучение

персонала предприятия - арендатора, передача ноу-хау, инжиниринговые услуги);

- расходы на страхование имущества;

- убытки, связанные с

отсрочкой платежей;

- затраты на поиск арендатора,

рекламу, услуги посредников;

- убытки, связанные с инфляцией;

- при международных сделках убытки,

связанные с преодолением таможенных, налоговых и валютных барьеров;

- внутренний страховой фонд

лизингодателя на случай срывов запланированных договоров.

Кроме того, лизингодатель имеет

получить и чистый доход, который обеспечит его дальнейшее развитие.

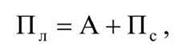

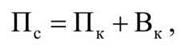

Арендная плата при лизинге (Пл)

определяется как сумма двух составляющих:

где

А - амортизация лизингового имущества, которая является основной для простого воспроизводства;

Пс - суммарные лизинговые

платежи за использованные кредитные ресурсы (Пк) и комиссионное вознаграждение

(Вк);

Рассмотрим составляющие А и Пс

с точки зрения определения и величины при лизинге.

Способом переноса стоимости основных

средств производства на продукт изготовлен являются амортизационные отчисления. Они

включаются в издержки производства или обращения, для простого или расширенного

воспроизводства основного капитала лизингодателя. Стоимость лізингованого имущества

полностью задействована в производстве продукта, однако вследствие длительных сроков

службы основных средств производства их стоимость переносится постоянно в течение

их физического и морального износа на готовую продукцию. Физический износ вообще

определяют стоимость затрат на ремонт машин и оборудования.

При лизинге ремонт арендованного

оборудование может проводиться как лизингодателем, так и потребителем или третьей стороной

на запрос лизингодателя или потребителя.

В обоих случаях ремонт так или

иначе производится за счет потребителя. В первом случае у потребителя есть

возможность экономии средств и использования сумм, отчисленных на модернизацию,

для других целей.

Во втором случае потребитель освобождает

себя от хлопот, связанных с проведением ремонта, и получает гарантийное

фирменное обслуживание.

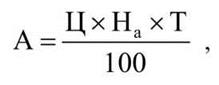

Поскольку платежи по лизинговой

соглашении входят амортизационные отчисления (А), то их величину можно определить по

формуле

где Ц - балансовая

стоимость оборудования;

На - норма амортизационных

отчислений на полное восстановление;

Т - период амортизации.

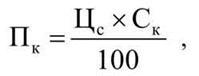

Плата за использованные кредитные

ресурсы (Пк) определяется по формуле

где

Цс - среднегодовая стоимость оборудования (величина кредитных ресурсов,

привлекаемых для лизинговой сделки);

Ск - процентная ставка по

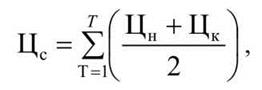

пользование кредитными ресурсами. Среднегодовую стоимость оборудования можно

определить по формуле

где Цн -

стоимость оборудования на начало года;

Цк - стоимость оборудования

на конец года;

Т - количество лет, на которое заключается лизинговое соглашение.

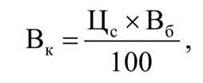

Размер комиссионного вознаграждения

определяется по формуле

где Вбы -

процентная ставка комиссионного вознаграждения.

Общая сумма лизинговых платежей

определяется путем сложения ежегодных арендных платежей, то есть:

или

где Плt - последний год арендных платежей;

t = 1, 2, 3...,

N -

количество периодов по лизинговой сделке.

Приведена методика определения

лизинговых платежей может рассматриваться как основа расчета платы по лизингу.

Вместе с тем в каждом конкретном случае

расчет платежей будет зависеть от особенностей лизингового договора,

определяются видом лизинга, а также от выбранного лизингодателем и

лизингополучателем вида лизинговых платежей.

Количество и наименование объектов

лизинга, а также продолжительность и структура лизингового договора определяется

методом экспертных оценок на основе действующего законодательства.