Раздел

VII.

УЧЕТ

ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ И УСЛУГ

7.1.

Общее понятие о расходах и себестоимости

bbsp;

Процесс

производства заключается в потреблении материальных, трудовых, энергетических,

финансовых, информационных и других ресурсов предприятия и трансформации их в

готовую продукцию, реализуемую потребителям за деньги, которые опять же (за исключением

доли выделенной на потребление) обращаются в ресурсы. То есть, постоянно

происходит кругооборот, представленный на рис. 7.1.

Рис.

7.1. Общая схема обеспечения производства

Расходы

производства в общем плане представляют собой совокупность затрат живого и

овеществленного труда (средств и предметов труда) на производство продукции.

Затраты

живого труда - это труд работников, вложенная в производимую продукцию, услуги.

Затраты овеществленного труда включают в себя затраты средств и предметов труда.

Классификация

производственных затрат - это распределение затрат, составляющих себестоимость продукции на

экономически однородные группы с целью планирования, учета и анализа себестоимости.

В зависимости от сферы приложения труда

издержки производства классифицируют:

- затраты в сфере производства (основное,

вспомогательное, другие производства);

- затраты в сфере обращения;

- затраты в сфере капитальных инвестиций;

- затраты в сфере культурно-бытового

обслуживания;

- затраты в сфере управления.

В зависимости

от степени охвата планом затраты подразделяют на плановые и внеплановые.

В зависимости

от степени участия в производственном процессе затраты делятся на основные и

накладные.

В зависимости

от способа отнесения на себестоимость продукции затраты разделяют на прямые и

косвенные.

В зависимости

от влияния объемов производства на величину затрат их подразделяют на переменные и

постоянные.

По

структурой расходов (однородностью состава) их разделяют на простые (поэлементные) и

комплексные (сложные, например накладные).

Классифицируют

расходы также по месту их возникновения - центрами затрат (предприятие, цех,

бригада).

По

отношением к калькуляционного периода затраты подразделяют на текущие, до и

после калькуляционного периода.

По

видам продукции затраты подразделяют на затраты на изделия, работы, услуги.

По

сферой возникновения затраты подразделяют на производственные, непроизводственные, внепроизводственные.

Различают

также издержки производства индивидуальные и общественно необходимые.

В

бухгалтерском учете расходы также делятся на те, что включаются и не

включаются в себестоимость продукции. Первые формируют себестоимость, вторые

относятся на финансовые результаты. В свою очередь те, что включаются в

себестоимость продукции, делятся на непосредственно связанные с производством

(основные, технологические) и косвенные (накладные, организационные). Группируют расходы

также по месту их возникновения, по видам продукции (изделия, работы, услуги) и

по элементам себестоимости (по статьям затрат).

Классифицируют

в бухгалтерском учете расходы также в соответствии с их экономическим содержанием по

экономическим элементам сметы по статьям калькуляции.

В

Методических рекомендациях по формированию себестоимости продукции (работ, услуг),

утвержденных приказом Государственного комитета промышленной политики Украины от 2

февраля 2001 г. № 47 предлагается классификация затрат по признакам, приведенным в

табл. 7.1.

Основными

расходами предприятия является, как правило, затраты операционной деятельности.

Операционная деятельность - основная деятельность предприятия, а также другие виды

деятельности, которые не являются инвестиционной или финансовой деятельностью.

Расходы

операционной деятельности группируются по следующим экономическим элементам:

- материальные затраты;

- расходы на оплату труда;

- отчисления на социальные мероприятия;

- амортизация;

- прочие операционные расходы.

Элемент

расходов является совокупностью однородных по своему экономическому содержанию затрат. В зависимости от

объемов производства и задач учета, каждый из этих элементов затрат может быть

распределен на дополнительные элементы.

К

материальных затрат относят затраты на: сырье и материалы; комплектующие

изделия; топливо; энергию; недостачи и потери в пределах норм. В стоимость

материальных ресурсов включают стоимость их приобретения, наценки, комиссионные

вознаграждения поставщикам, стоимость услуг товарных бирж, брокерские услуги,

пошлина, транспортные расходы, расходы по хранению и доставке сторонними

организациями материальных ценностей, стоимость упаковочных материалов без

стоимости возвратной тары.

Таблица 7.1

Классификация

затрат по признакам

|

Признаки

|

Расходы

|

|

1. По центрам ответственности

(месту возникновения затрат)

|

расходы производства, цеха, участка,

технологического передела, службы

|

|

2. По видам продукции, работ, услуг

|

расходы на изделия, типовые

представители изделий, группы однородных изделий, одноразовые заказы,

полуфабрикаты, валовую, товарную, реализованную продукцию

|

|

3. По единству состава (однородности)

|

одноэлементные, комплексные затраты

|

|

4. По видам расходов

|

затраты по экономическим элементам,

затраты по статьям калькуляции

|

|

5. По способам перенесения стоимости

на продукцию

|

затраты прямые, косвенные

|

|

6. По степени влияния объема

производства на уровень расходов

|

затраты переменные, постоянные

|

|

7. По календарным периодам

|

Расходы текущие, долгосрочные,

одноразовые

|

|

8. За целесообразностью расходования

|

Производительные, непроизводительные

|

|

9. По определению отношение к

себестоимости продукции

|

Затраты на продукцию, расходы периода

|

К

элемент затрат на оплату труда относятся:

- заработная плата по окладам и тарифам;

- надбавки и доплаты к тарифным ставкам и

должностных окладов в размерах, предусмотренных действующим законодательством;

- премии и поощрения;

- материальная помощь;

- компенсационные выплаты;

- оплата отпусков и другого неотработанного

времени;

- другие расходы на оплату труда.

К

состав элемента “Отчисления на социальные мероприятия” включаются:

- отчисления на обязательное государственное

пенсионное страхование;

- отчисления на обязательное социальное

страхования;

- отчисления на общеобязательное государственное

социальное страхование на случай безработицы;

- отчисления на индивидуальное страхование

персонала предприятия;

- отчисления на другие социальные мероприятия.

К

элемента “Амортизация” включается сумма начисленной амортизации основных

средств, других необоротных материальных активов и нематериальных активов.

К

элемента прочие затраты относят: расходы, связанные с управлением производством;

расходы на командировки; консультации; аудит; оплата за использование и обслуживание

средств производства; оплата за лицензии, за регистрацию уставных документов;

доплаты и расходы, связанные с вахтовым методом; затраты на обязательное

страхования; оплату услуг коммерческих банков; оплату и изготовление бланков

ценных бумаг; расходы на гарантийный ремонт и обслуживание собственной

продукции; расходы на рекламу, включая участие в выставках, изготовление

стендов, расходы на обновление компьютерных программ, приобретение Интернет-карт

т.д.

С

целью получения более детальной информации для управления, расходы, связанные с

производством продукции (работ, услуг), группируются по статьям калькуляции.

Статья калькуляции - это определенный вид затрат, образующих себестоимость. Статьи

калькуляции показывают, как формируются эти затраты для определения себестоимости

продукции. Одни расходы показываются по их видам (элементам), другие - за

комплексными статьями (включают несколько элементов). При этом один элемент

расходов может присутствовать в нескольких статьях калькуляции.

Методическими

рекомендациями по формированию себестоимости продукции (работ, услуг) в

промышленности, утвержденными приказом Государственного комитета промышленной политики

Украины от 02.02.01 № 47 рекомендуется выделять следующие статьи калькуляции:

- сырье и материалы;

- покупные полуфабрикаты и комплектующие

изделия, работы и услуги производственного характера сторонних предприятий и

организаций;

- топливо и энергия на технологические цели;

- возвратные отходы (вычитаются);

- основная заработная плата;

- дополнительная заработная плата;

- отчисления на социальное страхование;

- расходы на содержание и эксплуатацию

оборудования;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы;

- попутная продукция (вычитается).

К

приведенной выше типовой номенклатуры статей калькуляции предприятия могут

вносить изменения с учетом особенностей техники, технологии и организации

производства соответствующей отрасли и удельного веса отдельных видов затрат в

себестоимости продукции, а также объединять несколько типовых статей калькуляции в

одну или выделять из одной типовой статьи несколько статей калькуляции.

Кроме

расходов операционной деятельности в учете выделяют финансовые расходы, к которым

относят расходы на проценты и другие расходы предприятия, связанные с

привлечением заемного капитала, потери от участия в капитале и другие расходы.

Согласно

с П(с)БУ 16 к прочим расходам относятся:

- себестоимость реализованных финансовых

инвестиций;

- себестоимость реализованных необоротных

активов;

- себестоимость реализованных имущественных

комплексов;

- потери от неоперационных курсовых разниц;

- расходы на ликвидацию необоротных активов;

- остаточная стоимость ликвидированных (списанных)

необоротных активов;

- другие расходы обычной деятельности.

Себестоимость

- денежное выражение непосредственных затрат предприятия, связанных с производством

и реализацией продукции. Себестоимость включает в себя затраты предприятия на

оплату труда, на возмещение орудий труда, которые потребляются в процессе

производства, стоимость сырья, материалов, услуг, предоставленных другими

предприятиями, расходы по реализации продукции и обслуживания производства.

Себестоимость

- денежное выражение части стоимости продукции. В отличие от цены, которая является

денежным выражением стоимости продукции, в себестоимость не входит и часть

продукции, которую создает дополнительный труд и которая выступает в денежной форме в виде

чистого дохода.

Целью

учета затрат и определения себестоимости продукции (работ, услуг) является

документированное, своевременное, полное и достоверное отражение фактических затрат на

производство продукции для обеспечения контроля за использованием материальных,

трудовых и финансовых ресурсов.

Себестоимости

принадлежит большая роль в контроле за мерой труда и мерой потребления, за

издержками производства на каждом предприятии. Она является основой для организации

производственно-хозяйственной деятельности предприятия на принципах хозяйственного

расчета. В себестоимости отражаются все процессы, связанные с производством

продукции, а именно: уровень производительности труда и организации производства;

степень использования основных и оборотных средств и т.д. Обобщающим

показателем уровня себестоимости продукции является показатель затрат на 1 грн. товарной

продукции.

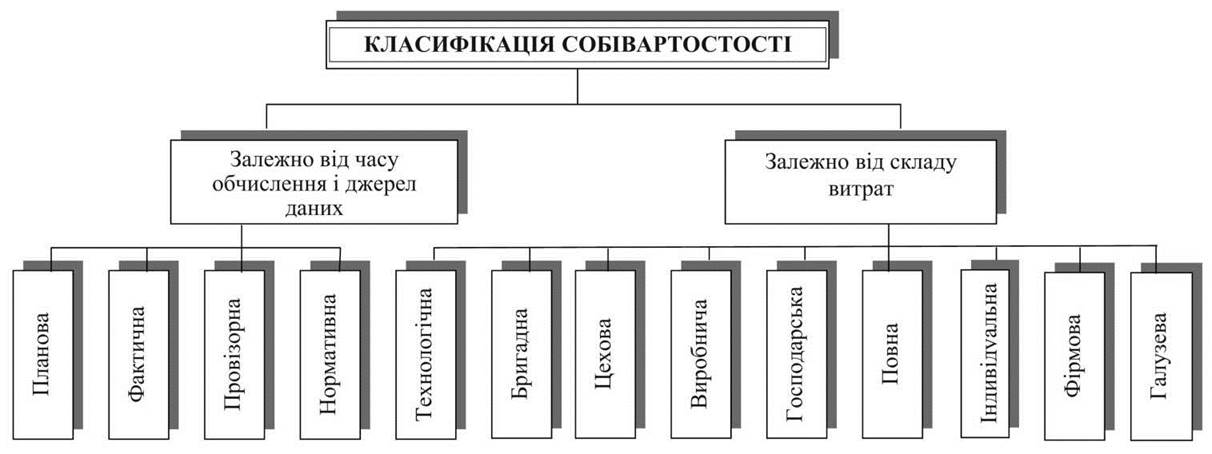

Себестоимость

классифицируют по разным признакам. Наиболее распространена классификация себестоимости

приведенная на рис. 7.2.

Согласно

с П(с)БУ 16 “Расходы” для отчетности определяют производственную себестоимость, которая

включает прямые материальные расходы, прямые расходы на оплату труда, другие прямые

затраты и общепроизводственные расходы. При этом общепроизводственные расходы

подразделяются на переменные и постоянные. Переменные относятся непосредственно на

себестоимость отдельных видов продукции, а постоянные распределяются в соответствии с

принятой базы распределения при нормальной мощности.

Рис.

7.2. Классификация себестоимости

Не

включаются в производственную себестоимость продукции, административные расходы,

расходы на сбыт и другие операционные расходы.

Себестоимость

реализованной продукции состоит из производственной себестоимости, нераспределенных

постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

Сверхнормативные расходы могут возникнуть при применении метода нормативных затрат.

Кроме того, в коллективном договоре предприятие может устанавливать повышенные

размеры надбавок и доплат, но если такие выплаты превышают размеры,

установленные Кзот или Генеральным соглашением, разница также относится к

сверхнормативных производственных расходов. К сверхурочным производственных затрат относят

также другие поощрительные и компенсационные выплаты в форме вознаграждений по

итогам работы за год, премии за специальными системами и положениями,

компенсационные и другие денежные и материальные выплаты, не предусмотренные актами

действующего законодательства или которые начисляются сверх установленных указанными

актами нормы.

Калькуляция

(лат. саlculatio

- вычисления) - это исчисление себестоимости единицы продукции, выполненных работ,

услуг, а также исчисления заготовительной себестоимости производственных запасов и

средств труда по элементам затрат.

Калькуляции,

в зависимости от вида используемой информации и задач различают плановые

(провизорные), отчетные, сметные, нормативные.

Калькуляции

себестоимости составляют по установленным перечнем расходов и от объема расходов

разделяют на себестоимость цеховую, производственную, полную, отраслевую.