РАЗДЕЛ II

РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 11

ОБОРОТНЫЕ ФОНДЫ И СРЕДСТВА ПРЕДПРИЯТИЯ

11.3. Нормирование расхода материальных ресурсов

Фактором, способствующим повышению

эффективности использования материальных ресурсов, является их нормирование.

Под нормой расхода материальных

ресурсов понимают предельно допустимую величину, сырья, материалов, топлива,

энергии, которая может быть потрачена для выпуска единицы продукции (или для

выполнения определенной работы) определенного качества при определенных организационно-технических

условий. Таким образом, нормы расходов материальных ресурсов регламентируют величину

производственных затрат материалов, сырья, полуфабрикатов, топлива, энергии.

Основные и частично вспомогательные материалы нормируются на единицу продукции, а некоторые

из них - на единицу времени работы оборудования.

Нормы расходов материальных ресурсов

классифицируют по следующим признакам: периодом действия, масштабам применения,

степенью детализации объекта нормирования, степени детализации номенклатуры

материалов, назначению.

По периоду действия различают нормы:

- перспективные, учитывающие

прогрессивные направления в использовании сырья, материалов в течение нескольких лет;

- годовые, определяющих

среднегодовые затраты материальных ресурсов;

- текущие, которые связаны с

конкретным технологическим процессом в ограниченном календарном периоде.

По масштабу применения

различают индивидуальные нормы, применяемые для изготовлении отдельного

вида продукции, и групповые - для отдельных видов продукции:

- по степени детализации объекта

нормирования различают следующие нормы затрат материальных ресурсов на единицу

готовой продукции, на узел, на деталь;

- по степени детализации

номенклатуры материалов различают нормы специфицированные (на вид ресурсов по

конкретными их параметрами) и сводные (на вид ресурсов с зауженной

номенклатуре);

- по назначению применяют

нормы расхода отдельных видов материальных ресурсов - сырья, основных

материалов, топлива, энергии и т.д.

Нормы расходов материальных ресурсов

разрабатываются, как правило, самими предприятиями. В некоторых случаях на

заказ предприятий эти нормы могут разрабатываться отраслевыми

научно-исследовательскими организациями. Нормы расхода материальных ресурсов должны быть

прогрессивными, технически и экономически обоснованными (с учетом достижений

науки и техники, передового опыта, перспектив на будущее).

Технико-экономическое обоснование

норм расходов материальных ресурсов связано с анализом их структуры.

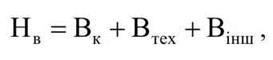

Структура нормы расхода материальных ресурсов представляет собой состав и соотношение

отдельных ее элементов. Для большинства материалов структура нормы расходов имеет такой

вид:

где

Нв - норма затрат;

Вк - чистые расходы

материала на единицу продукции или производственной работы (полезные расходы);

Втех - неизбежны

технологические отходы и потери;

Вдр - другие организационно-технологические

потери, возникающие в процессе транспортировки, хранения и т.п.

Нормы расхода материалов на

изготовления единицы продукции рассчитывают с учетом ее

материалоемкости.

К основным методам нормировании

материальных ресурсов относят: аналитически-расчетный; опытно-производственный;

отчетно-статистический.

Аналитически-расчетный метод

наиболее прогрессивным и основывается на детальном анализе первоначальной

конструкторской и технологической документации, результатах

научно-исследовательских работ, экспериментов, конкретных производственных условий, на

учете возможностей внедрения в плановом периоде новой техники,

технологии и прогрессивных методов организации производства. Применение этого

метода дает возможность технико-экономически обосновать составляющие элементы норм,

выявить потери и резервы, разработать соответствующие организационно-технические мероприятия

по обеспечению экономии сырья и материалов.

Опытно-производственный метод

основывается на установлении норм исследовательских испытаний, проведенных

непосредственно на рабочих местах и в цехах. Он эффективен в тех случаях, когда

норму невозможно рассчитать из-за отсутствия данных или сложность расчетов.

Этот метод применяется в основном при нормировании расхода вспомогательных

материалов и инструмента.

Отчетно-статистический метод заключается в

расчета норм на базе отчетных данных о фактическом использовании материалов,

сырья в отчетном периоде, с корректировкой их в сторону возможного понижения.

Эти нормы не являются прогрессивными, ибо не

способствуют выявлению внутренних резервов, поэтому их применение допустимо, как

исключение, для приблизительных расчетов и для нормирования малоценных материалов,

которые редко используются.

Нормируемые средства - это те, рост

которых необходимо ограничить (все три группы оборотных фондов и первая группа в фонде

обращения. Нормирование - это процесс установления экономически обоснованных, минимально

необходимых для нормального функционирования производства значений оборотных

средств. Различают понятия «норма» и «норматив». Норма оборотных средств

характеризует минимальные запасы товарно-материальных ценностей и рассчитывается

чаще всего в днях запаса. Норматив является понятием, производным от нормы, и представляет

собой произведение нормы на тот показатель, относительно которого определяется норма.

Например, норматив оборотных средств, вложенных в сырье, основные материалы,

покупные комплектующие, определяются произведением нормы запаса в днях

среднедневной расход соответствующих ресурсов.

Нормативы оборотных средств

рассчитывают методом прямого счета и методом укрупненного аналитического

расчета.

Нормирование оборотных средств заключается

в разработке и установлении:

- норм запаса всех оборотных

средств по отдельным видам товарно-материальных ценностей, выраженных в днях;

- нормативов оборотных средств - в

денежном выражении для каждого элемента оборотных средств и в целом.

Нормы оборотных средств определяются:

- длительностью производственного цикла;

- периодичностью запуска

материалов в производство;

- время подготовки материалов для

производственного применения;

- удаленностью от поставщиков

потребителя;

- частотой и комплектностью

поставок, размером поставок, качеством материала и др.;

- скоростью перевозок и

особенностями работы транспорта;

- формами расчетов, а также

скоростью документооборота.

Важнейшим элементом нормирования является

нормирование производственных

запасов.

Первым этапом при этом является

классификация всех потребляемых материалов согласно классификации, принятой в

материально - техническом обеспечении: по группам, видам, типам и

типоразмерам материалов. На втором этапе определяется потребность в каждом

материале согласно производственной программы и сметы затрат на производство

продукции. Затем находят среднегодовой расход за каждым элементом.

Процесс определения экономически

обоснованной величины оборотных средств предприятия, необходимых для нормальной

деятельности, называется нормированием оборотных средств. Таким образом, нормирование

оборотных средств заключается в разработке или обновлении норм оборачиваемости оборотных

средств по их элементами и нормативам.

Норма оборотных средств определяет

минимальные запасы материальных ценностей и рассчитывается в днях запаса

Норматив оборотных средств - это

денежное выражение стоимости минимальных запасов товарно-материальных ценностей.

Нормы оборотных средств

устанавливаются на несколько лет, а нормативы - ежегодно (при определенных условиях -

ежеквартально).

Норматив оборотных средств зависит

от объема производства и реализации продукции, затрат на производство и

реализацию продукции, стоимости товарно-материальных ценностей в производственных

запасах. Нормы оборотных средств (в днях) зависят от продолжительности пребывания их

в сфере производства и в сфере обращения, условий материально-технического обеспечения

(удаленность от поставщиков, потребителей, равномерность поставок

материальных ресурсов и сбыта готовой продукции).

Норматив собственных оборотных средств в

производственных запасах предприятия определяется умножением среднесуточного

(среднедневного) потребления материалов в стоимостном выражении на норму их запаса

в днях:

где

НР - норматив собственных производственных запасов, грн.;

Мд - среднесуточное

потребление материалов, грн.;

Сдн - норматив запаса в

дням.

Среднесуточное потребление материалов

определяется формулой

где

Мобщ - общая годовая потребность в данном виде натуральных единицах

измерения;

Крд - количество рабочих

дней.

Точность расчета норматива

зависит от правильного определения запасов материальных ресурсов.

Производственные запасы в зависимости от их

назначения подразделяются на текущие, подготовительные (технологические), резервные

(страховые), транспортные.

Транспортный запас создается на

период с момента оплаты выставленного поставщиком счета до прибытия груза

на склад предприятия. На практике его величина определяется на основе

фактических данных за предыдущий год:

где

Стр - транспортный запас, грн.;

Ттр - срок

транспортировки (не более двух дней).

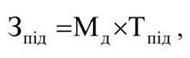

Текущий запас является крупнейшим по

размером, он создается для обеспечения бесперебойного процесса производства

материальными ресурсами в период между двумя очередными поставками:

где

Спот - текущий запас;

Тпот - интервал поставки

в днях.

Подготовительный (технологический) запас

создается на период, необходимый для приемки, складирования и подготовки и

производственного использования (предоставления сырье качеств, по которым возможно ее

использования):

где

Спод - подготовительный запас;

Тпод - срок подготовки.

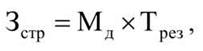

Резервный (страховой запас)

формируется на случай возможных перебоев в снабжении (других непредвиденных

обстоятельств). Величина резервного запаса определяется:

а) на основе среднего отклонения

фактического интервала ставки от планового (предусмотренного договором);

б) на основе подсчета дней,

необходимых для оформления заказа и доставку материалов от поставщика

до потребителя:

где

Сстр - страховой (резервный) запас;

Трез - Дни резервного

запаса (период срыва поставок).

Совокупный производственный запас равен

сумме всех видов запасов. Различают максимальный производственный запас, средний и

минимальный. Максимальный производственный запас вычисляется по формуле

Средний запас рассчитывается по

формуле

Минимальный запас рассчитывается по

формуле

Зная нормативную величину

производственных запасов в натуральных измерителях, можно представить их в стоимостном

выражении и вычислить общий норматив оборотных средств на производственные запасы.

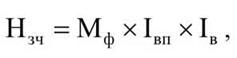

Расчет нормативов оборотных

средств в запасных частях и инструмента, быстроизнашивающихся и малоценных

предметах отличается от изложенной методики нормирования оборотных средств в

производственных запасах. В частности, норматив запасных частей и инструмента для

ремонта может быть указан умножением фактических расходов определенного вида запасных

частей или инструмента в базисном году на объем производственной программы и

проектируемый индекс снижения затрат ресурсов:

где

Нзч - норматив запасных частей инструмента, грн.;

Мф - фактические расходы

определенного вида запасных части (инструмента), грн.;

Иоп - индекс производственной

программы в расчетном (плановом) году;

Ив - индекс снижения

доли затрат определенного ресурса.

Общие принципы нормирования

оборотных средств в быстроизнашивающихся и малоценных предметах:

а) отдельное определение норм для

материальных ценностей, хранящихся на складе предприятия и

используются (эксплуатируются) в производстве;

б) денежная оценка складских

запасов по полной их стоимости (себестоимости), а используемых предметов

в производстве - в размере 50 % первоначальной их стоимости;

в) отказ от нормирования в днях

потребление предметов, используемых (эксплуатируемых), и расчет норм

для отдельных их групп на основе коэффициентов, характеризующих зависимость

размера запаса от численности работников, количества рабочих мест, стоимости

отдельных видов оборудования и т.д.

Нормирование незавершенного производства

осуществляют в тех отраслях и производствах, где продолжительность производственного цикла

превышает два месяца.

Объем незавершенного производства

зависит от среднедневного выпуска продукции, исчисленной по фактической

производственной себестоимости, длительности технологического цикла и коэффициента

нарастания затрат. Норматив собственных оборотных средств в незавершенном

производстве рассчитывают по формуле

где Ннв -

норматив незавершенного производства, грн.;

Сп -

себестоимость продукции, выпущенной за период;

Твц -

продолжительность производственного цикла, дней;

Т - количество дней соответствующего периода.

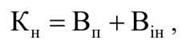

Коэффициент нарастания затрат (Кн)

равна:

где

Вп - первоначальные затраты (однократно сделанные в начале производства);

Вдр - другие расходы,

были осуществлены до окончания производства продукции.

Первоначальные расходы и все остальные расходы, что

были осуществлены при изготовлении продукции, составляют производственную себестоимость (Св).

Норматив оборотных средств в расходах

будущих периодов рассчитывается исходя из остатков средств на начало

периода и суммы затрат, которые необходимо будет сделать в плановом году за вычетом

суммы для будущего погашения затрат за счет себестоимости продукции.

Норматив оборотных средств в расходах будущих периодов рассчитывается по

формуле

где

Нвмп - норматив расходов будущих периодов, грн.;

Сп - остаток расходов на начало планового периода, грн.;

Впл - расходы, которые будут

осуществлены в плановом периоде, грн.;

Впгш - расходы, которые

будут погашены за счет себестоимости в плановом периоде.

Норматив оборотных средств в остатках

готовой продукции определяется произведением среднедневного выпуска продукции (по

производственной себестоимости) на норму запаса готовой продукции на складе, в днях:

где

Нгп - норматив остатков готовой продукции, грн.;

Прсд -

среднедневной выпуск продукции, грн.;

Нгпс - норма

запаса готовой продукции на складе, дней.

Совокупный норматив собственных оборотных

средств предприятия на расчетный (плановый) период равен сумме

нормативов, рассчитанных для отдельных их элементов:

где

Нск - совокупный норматив собственных оборотных средств, грн.

Определяется также и общий

норматив оборотных средств по предприятию, как сумма рассмотренных нормативов.

Правильное установление нормативов имеет существенное экономическое значение для

предприятия. Завышение норматива означает перерасхода оборотных средств, их

частичное омертвение. Расчеты нормативов оборотных средств конечно

выполняются на квартал или год.

Нормальное соотношение оборотных

средств и объема выпуска продукции - 0,65-0,7.

В период высокой инфляции оно

составляло всего - 0,45-0,4.