РАЗДЕЛ 13

КОМПЛЕКСНУЮ ОЦЕНКУ ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

13.1.Поняття комплексного оценивания

финансового состояния предприятия.

13.2. Построение обобщенной оценки

финансового состояния предприятия.

13.3. Оценка уровня и построение

рейтинговых систем финансового состояния предприятий.

13.1. Понятие комплексного

оценка финансового состояния предприятия

Хозяйствующие субъекты относятся, как

правило, в так называемых сложных систем, которым присущи ряд свойств,

находятся под влиянием большого количества внутренних и внешних факторов. Как

результат - между элементами системы возникают совместные синергетические связи, которые

обеспечивают увеличение общего эффекта в больших объемах, чем сумма эффектов

отдельно взятых элементов системы, действующих независимо.

Выполняя свое предназначение,

экономическая система обеспечивает размещение и потребление ресурсов, производит

продукцию (выполняет работы, оказывает услуги), реализует товарные объекты и осуществляет

накопления. Все эти процессы имеют динамический характер, суть которого заключается в

изменении во времени параметров и структуры субъектов хозяйствования.

В то же время, экономические явления и

процессы имеют нелинейный, случайный характер, характеризуются соответствующим

риском и их невозможно наблюдать и исследовать отдельно друг от друга.

Экономическая система в сфере

хозяйствования способна к активным, но не всегда предсказуемых действий, в зависимости

от отношения субъектов управления и самой системы в целом в соответствующих

факторов, способов и методов их воздействия. Сущность взаимодействия хозяйствующих систем

определяет их двойная роль: с одной стороны - как покупателей ресурсов, а с другой -

как продавцов объектов хозяйственной деятельности.

Таким образом, хозяйственная деятельность

экономических систем характеризуется чрезмерной сложностью и многогранностью

экономических явлений и требует исследования большого количества показателей. Каждый

показатель системы имеет самостоятельное значение и одновременно является составной обобщенной

свойства. Кроме того, цифровой размер показателя имеет еще и значение его

весомости, которое отсутствует в традиционной форме представления материалов финансового

анализа. Исходя из этого, полученные с помощью отчетности большие массивы

значений показателей, при их индивидуальном исследовании, фактически не позволяют

сделать окончательный вывод относительно развития экономической системы.

Именно поэтому, в процессе финансового

анализа и оценки состояния экономических систем, возникает необходимость использования

формализованных методов свертывания значительного количества аналитических характеристик с

целью перехода к сравнительно небольшого количества обобщающих (интегральных)

показателей.

В то же время существует, как известно, так

называемый «порог сложности», согласно которому лицо, принимающее решение, способна

проводить адекватную оценку проблемной ситуации в результате одновременного анализа

не более чем 3 - 7 параметров, которые его характеризуют. При этом следует

помнить, что использование избыточного количества показателей может повлечь потерю

времени на математическое и аналитическое обеспечение исследования функционально

взаимосвязанных между собой показателей.

Сущность интегрального показателя

заключается в переходе от описания исследуемого объекта, который характеризуется

большим количеством признаков, к описанию меньшим числом максимально компактных

информационных показателей, отражающих наиболее существенные свойства явления.

Агрегирование признаков в одну интегральную оценку основывается на так называемой «теории

аддитивной ценности», согласно которой ценность целого равна сумме ценностей его

составляющих. Задача построения интегрального показателя заключается в том, чтобы

концентрированно определить понятие, число и природу наиболее существенных и относительно

независимых функциональных характеристик явления, его измерителей или базовых

параметров.

Конструирование интегральных оценок является

универсальным методом компактного представления больших массивов экономических

показателей. Наиболее эффективные результаты от интегральных оценок получают в

прикладных исследованиях по направлениям, когда:

а) недостаточно четко можно

определить единый оценочный показатель состояния и развития экономических явлений и

процессов. При этом многие показатели отчетности взаимосвязаны и в значительной

степени дублируют друг друга, а другие - подаются по косвенным методами расчета;

б) необходимо определить комплексные

надежные параметры с целью использования их как:

• шкалы (индекса) для сравнения

большого количества объектов (экономических систем) по их классификационным

признакам;

• критерия классификаций объектов в

той или иной форме для нужд управления;

• независимого индикатора оценки

уровня величины хозяйственных явлений и процессов;

• метода ранжирования объектов

наблюдения;

• оценочной величины состояния и

развития хозяйствующей системы в динамике.

Зарубежный опыт признал и доказал

жизненность использования интегральных показателей для диагностики эффективности

деятельности хозяйствующих субъектов. На основе финансовых показателей (объем

продажа, величина активов, чистая прибыль, собственный капитал) американский

журнал Forbes ежегодно печатает рейтинг 2000

предприятий мира, a Handelsblatt The Wall Street Journal Europe - 500 предприятий

Европы. Самым ярким примером построения рейтинговых систем в Украине является оценка

деятельности банков, страховых компаний, бирж, кредитных союзов и субъектов в

сфере торговли ценными бумагами.

С помощью комплексной оценки

можно создать реестр финансового состояния, который должен свидетельствовать об их

надежность как партнеров в Украине, так и за рубежом.

Интегральные индикаторы экономического

развития очень широко применяются в теории и практике межгосударственного анализа

и оценке экономических систем за рубежом. Так, в течение последних лет на базе IMD International (Institute for Management Development International, Лозанка, Швейцария) в рамках «Проекта мировой

конкурентоспособности» («World Competitiveness Project) проводится подробный ежегодный мониторинг основных

макро-показателей экономического развития стран мира. По результатам этого

мониторинга осуществляется різноаспектний сравнительный анализ стран, строятся

разнообразные рейтинги, выявляются определенные тенденции. Полученные результаты ежегодно

публикуются (в том числе в Internet) и обсуждаются специалистами в

Давосе на так называемом «Всемирном экономическом форуме».

Говоря о понятии «интегральная

оценка» и «рейтинг», необходимо отметить, что это сложные явления, которые требуют

многоплановых исследований. Общая структура процесса построения интегральных

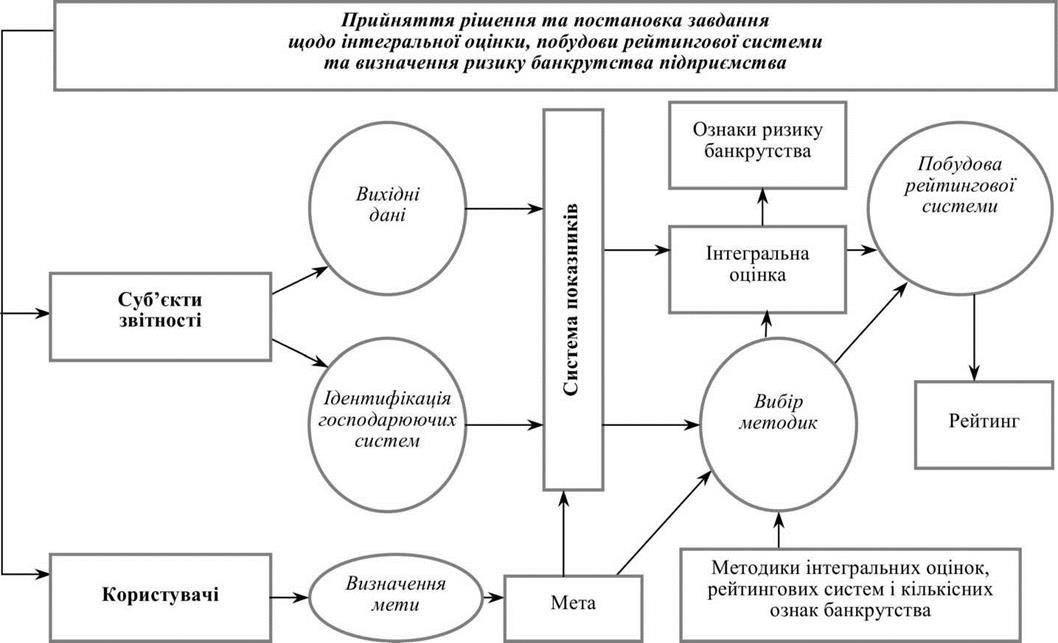

показателей и рейтингового оценивания по информации отчетности приведены на рис.

13.1.1.

На рис. 13.1.1 видно, что составляющими

этапами построения интегрального показателя рейтинговой оценки финансового состояния

предприятий являются: постановка задачи; сбор и аналитическая обработка информации

отчетности за определенный период; обоснование системы показателей и их

классификация; расчет интегрального показателя; ранжирование (классификация)

предприятий по рейтингу. В процессе построения интегральных показателей можно

моделировать одновременное исследование большого количества взаимосвязанных признаков явлений.

Здесь нет предположения, что при изучении признаков отдельных показателей все остальные

остаются неизменны, которое свойственно другим методам финансового анализа. Благодаря

этом интегральные показатели являются ценным инструментом исследования явлений «in situ», т.е.

во всем разнообразии реальных взаимосвязей. При этом открывается

возможность сравнить объекты, дать им содержательные толкования и наименования,

то есть осуществить интерпретацию общей оценки экономической системы.

Методика расчета интегральной

оценки деятельности хозяйствующих систем в современных экономических условиях должна

основываться на анализе их общесистемных характеристик: устойчивость,

маневренность, гибкость, чувствительность, живучесть, надежность, эффективность,

управляемость.

Интегральную оценку определяют как

иерархическую структуру, на нижней ступени которой - обобщающая комплексная оценка,

на верхнем - показатели, которые непосредственно измеряются и подаются в

отчетности. В целом, комплексная оценка финансового состояния предполагает определение

экономического потенциала субъекта хозяйствования или, другими словами, она дает

возможность обеспечить идентификацию его места в экономической среде.

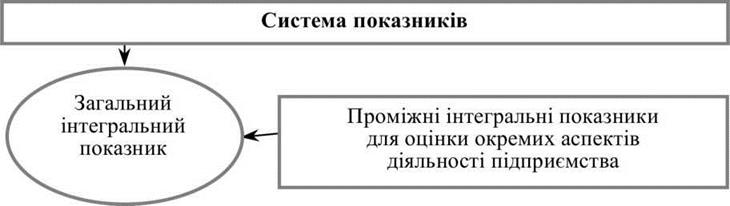

Для построения интегральной оценки

финансового состояния целесообразно использовать две схемы иерархий системы

показателей: общую и с промежуточными комплексными оценками отдельных

функциональных составляющих финансового состояния предприятия (рис. 13.1.2).

Рис. 13.1.1. Структура процесса построения интегральных

показателей для рейтингового

оценки и

определение риска банкротства предприятий

Рис. 13.1.2. Схема иерархии системы

показателей для определения интегральной оценки

Арсенал методов построения

интегральных показателей большой. Поэтому в практическом применении этих показателей

очень полезно осуществлять многовариантный расчет их разными методами.

Сравнение результатов дает возможность выявить существенное и общее в оценке состояния

экономических систем.

Сходство результатов, полученных по

помощью различных методов определения показателей, означает, что интегральный

показатель действительно отражает реальную информацию, поскольку уровень комплексной

оценки не зависит от методологии ее расчета.