ЧАСТЬ II.

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

4. АНАЛИЗ ОБЕСПЕЧЕНИЯ И

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

4.2. Анализ основных фондов

предприятия

4.2.4. Анализ использования

оборудование

Оборудование - это самая активная

часть основных производственных фондов, с помощью которой работник, действуя на

предметы труда, создает общественно необходимые продукты.

Различают наличное, установленное,

неустановленное оборудование. Имеющееся - это оборудование, которое находится на

балансе основной деятельности предприятия и внесено в его инвентарные книги.

Установленное - это оборудование,

закрепленное на фундаменте.

В составе установленного оборудования

различают фактически работающее; простійне - что не работает по разным причинам,

включая внеплановые ремонты и ожидания ремонтов, резервное.

Неустановленное - это оборудование, которое

не смонтированное на фундаменте (рабочем месте).

Для характеристики участия

оборудование в производственном процессе рассчитывают следующие показатели:

- коэффициент использования имеющегося оборудования

(4.47)

(4.47)

- коэффициент использования

установленного оборудования

(4.48)

(4.48)

Повышение эффективности использования

оборудования достигается экстенсивным путем (за использованным временем) и

интенсивным путем (по мощности).

Для определения показателей

экстенсивного использования оборудования составляется баланс рабочего времени.

Различают следующие фонды рабочего времени работы оборудования:

- календарный фонд (ТК)

- максимально возможное время работы оборудования, который рассчитывается как произведение

количества календарных дней в отчетном периоде, количества часов в сутках (24) и

количества единиц установленного оборудования. Например, для 70 единиц

установленного оборудования годовой календарный фонд составит: 70∙365∙24 = 613200 машино-часов;

- режимный фонд (ТГ)

- определяется как произведение количества установленных единиц оборудования на

количество рабочих дней в периоде, на количество изменений и на продолжительность смены. Например,

если в сентябре предприятие работает 22 рабочих дня, в две смены с продолжительностью

каждой смены 8,0 ч., то режимный время для 70 установленных единиц оборудования

составит: 70∙22∙2∙8,0 = 24640 машино-часов;

- плановый фонд (ТП)

- определяется как разность между режимным фондом времени и количеством станко-часов,

предусмотренных плановых остановок (ремонт, модернизация);

- фактический фонд (ТФ)

- определяется как разница между плановым фондом и время внутрисменных,

цілозмінних и круглосуточных остановок.

Для оценки использования рабочего

времени оборудования применяются следующие коэффициенты:

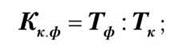

- календарного фонда времени

(4.49)

(4.49)

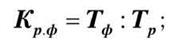

- режимного фонда времени

(4.50)

(4.50)

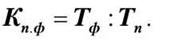

- планового фонда

(4.51)

(4.51)

Кроме приведенных выше коэффициентов

целесообразно определить удельный вес простоев в календарном фонде

(4.52)

(4.52)

где

dпр - удельный вес простоев в

календарном фонде;

ПР - количество машино-часов простоев;

ТК - календарный фонд работы

оборудование.

Для оценки экстенсивного

использования оборудования применяется коэффициент сменности, который

показывает, сколько смен в среднем работала каждая единица оборудования:

(4.53)

(4.53)

За ведущей частью оборудования

на предприятии рассчитывается производственная мощность как максимально возможный

выпуск продукции при условии высокого уровня использования техники, технологии,

рабочей силы, организации производства и труда.

Степень использования производственной

мощности характеризуется следующими коэффициентами:

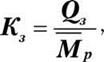

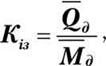

- общий коэффициент

(4.54)

(4.54)

где К - общий

коэффициент;

QС - годовой объем произведенной

продукции;

МГ - среднесуточный выпуск продукции;

- коэффициент интенсивного

загрузка

(4.55)

(4.55)

где

КС - коэффициент интенсивной загрузки;

-

среднесуточный выпуск продукции;

-

среднесуточный выпуск продукции;

-

среднесуточная производственная мощность.

-

среднесуточная производственная мощность.

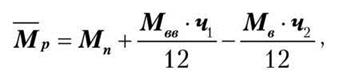

Среднегодовая производственная мощность

рассчитывается по формуле:

(4.56)

(4.56)

где

МГ - среднегодовая производственная мощность;

Мп -

производственная мощность на начало года;

Мвв, Мв - соответственно мощности, которые

введенные и выбывшие в течение года;

ч1, ч2 - количество месяцев до конца года

соответственно, с момента ввода и выбытия производственных мощностей.

Аналогично рассчитывается

среднегодовая стоимость основных производственных фондов.

Факторы изменения величины производственной

мощности можно выявить на основе баланса производственной мощности, который

составляется в натуральном и стоимостном измерениях в сопоставимых ценах по видам

изготовленной продукции и в целом по предприятию:

(4.57)

(4.57)

где

Мк , Мп - производственная мощность соответственно на

начало и конец года;

Мб, Гг, Г; - изменение производственной мощности за

счет, соответственно, строительства новых и расширения действующих предприятий,

реконструкции предприятий, внедрения организационно-технических мероприятий;

Мас - изменение мощности за счет изменения

ассортимента продукции с различным уровнем трудоемкости;

Мв - величина выведенной производственной

мощности.

В процессе анализа сравнивается

плановый и фактический коэффициенты использования производственной мощности,

выявляются резервы повышения уровня использования производственной мощности,

разрабатываются мероприятия по их внедрению в производство.