ЧАСТЬ II.

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

4. АНАЛИЗ ОБЕСПЕЧЕНИЯ И

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

4.2. Анализ основных фондов

предприятия

4.2.2. Понятие, структура, состояние и

движение основных фондов

Согласно с Положением (стандартом)

бухгалтерского учета 7 «Основные средства - это материальные активы, которые

предприятие получает с целью использования в процессе производства или поставки

товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления

административных и социально-культурных функций, ожидаемый срок полезного

использования (эксплуатации) которых составляет более одного года (или операционного

цикла, если он продолжительнее года)».

Экономическая статистика определяет

основные фонды как совокупность созданных общественным трудом материально-вещественных

ценностей, которые

вполне

и в неизменной форме действуют в течение длительного времени и постепенно теряют свою

стоимость.

Основные фонды делятся на производственные

и непроизводственные. Производственные основные фонды - это материальные блага длительного

использования, которые участвуют в производственном процессе.

Непроизводственные основные фонды - это

материальные блага длительного использования, которые не принимают участия в процессе

производства, и являются объектами общественного и личного использования (фонды

коммунального и жилищного хозяйства, учреждения образования, медицины, науки,

культуры, искусства).

Основные производственные фонды в свою очередь

делятся на основные производственные фонды основного вида деятельности и производственные

основные фонды других отраслей. Так, для промышленности других отраслей

относится: строительство, сельское хозяйство, торговля и общественное

питание, транспорт, заготовительные организации информационно-вычислительное

обслуживание.

Производственные основные фонды делятся на

отдельные группы, в частности:

а) земельные

участка; б) капитальные затраты на улучшение земель;

в) дома,

сооружения и передаточные устройства; г) машины и производственное оборудование; д)

транспортные средства; е) инструменты, приборы, инвентарь (мебель); ж) рабочая и

продуктивный скот; и)многолетние насаждения; к) прочие основные средства.

По степени участия различных элементов

основных фондов в производственном процессе их делят на активную и пассивную части.

К активной части (орудия труда)

относят производственные и силовые машины и оборудование, а также измерительные и

регулирующие приборы, производственные инструменты, транспортные средства.

К пассивной части (условия труда)

относятся основные фонды, которые обеспечивают нормальные условия процесса производства

(здания, сооружения, производственный и хозяйственный инвентарь, другие виды основных

фондов).

На основе состава основных фондов

следует оценить их структуру - удельный вес отдельных групп в общей стоимости.

Анализ структуры основных фондов в динамике позволяет оценить изменения,

происходят в течение определенного периода и определить целесообразность этих изменений (табл.

4.9)

Приведенные данные в таблице 4.9 данные

позволяют сделать следующие выводы: львиную долю стоимости основных фондов

составляют промышленно-производственные, которые непосредственно заняты производством

профильной продукции; к тому же их доля в течение года увеличилась на 1,0% по

счет сокращения производственных фондов других отраслей и непроизводственных основных

фондов.

О соотношении удельного веса

активной и пассивной частей основных фондов можно сделать выводы на основании

данных табл. 4.10.

Как свидетельствуют данные табл. 4.10, удельный

вес активной части основных фондов в течение отчетного периода увеличилась на

2,2% и, соответственно, на эту же величину сократился удельный вес пассивной части

основных фондов. В целом считается, что увеличение удельного веса активных

основных фондов характеризует положительную тенденцию. Однако в то же время следует обратить

внимание на то, чтобы не были нарушены оптимальные соотношения между этими частями

основных фондов.

В дальнейшем углубленном анализе

необходимо обратить внимание, собственно, какие виды активной части основных фондов

внедрены на предприятии, их технический уровень, соответствие лучшим мировым

образцам, как выполнен план технического перевооружения предприятия, насколько

внедрение новой техники способствует повышению уровня механизации, автоматизации и

компьютеризации производства и труда, способствует новая техника использованию

прогрессивных технологий.

Таблица 4.9

Структура основных фондов

|

Показатель

|

На начало года

|

На конец года

|

Отклонение (+, -)

|

|

сумма, тыс. грн.

|

удельный вес, %

|

сумма, тыс. грн.

|

удельный вес, %

|

суммы, тыс. грн.

(гр.З-гр.1)

|

удельного веса,% (гр.4-гр.2)

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Промышленно-

производственные основные фонды

|

7479

|

91,1

|

7678

|

92,1

|

+ 199

|

+ 1,0

|

|

Производственные

основные фонды других отраслей

|

140

|

1,7

|

100

|

1,2

|

-40

|

-0,5

|

|

Непроизводственные

основные фонды

|

591

|

7,2

|

559

|

6,7

|

-32

|

-0,5

|

|

Вместе

основных фондов

|

8210

|

100,0

|

8337

|

100,0

|

+ 127

|

-

|

Для оценки технического состояния основных

фондов определяются коэффициенты износа и годности.

Таблица 4.10

Анализ удельного веса активной и

пассивной частей основных производственных фондов

|

Основные фонды

|

На начало периода

|

На конец периода

|

Отклонения

(+,-)

(гр.2-гр.1)

|

|

А

|

1

|

2

|

3

|

|

Промышленно-производственные

основные фонды, тыс. грн.

|

7479

|

7678

|

+199

|

|

в том

числе активная часть:

|

|

|

|

|

сумма

|

5078

|

5382

|

+304

|

|

удельный

вес, %

|

67,9

|

70,1

|

+2,2

|

|

пассивная

часть:

|

|

|

|

|

сумма

|

2401

|

2296

|

-105

|

|

удельный

вес, %

|

32,1

|

29,9

|

-2,2

|

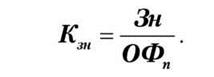

Коэффициент износа (КЗН)

определяется как отношение суммы износа за весь период функционирования основных

фондов (СН) к их первоначальной стоимости (ОФП).

(4.27)

(4.27)

Коэффициент износа характеризует

изношенность функционирующих основных фондов, то есть ту часть стоимости основных

фондов, которая перенесена на стоимость вновь созданного продукта.

Коэффициент годности (КПР)

рассчитывается как отношение остаточной стоимости основных фондов (ОФС)

к их первоначальной стоимости (ОФп).

(4.28)

(4.28)

Указанные коэффициенты определяются

на основе моментных показателей, то есть на определенный период. Поэтому они

рассчитываются на начало и конец исследуемого периода.

В табл. 4.11 приведены расчеты

технического состояния промышленно - производственных основных фондов.

Таблица 4.11

Анализ технического состояния основных

фондов

|

Показатель

|

На начало периода

|

На конец периода

|

Отклонения

(+,-)

(гр.2-гр.1)

|

|

А

|

1

|

2

|

3

|

|

1.

Первоначальная стоимость основных фондов, тыс. грн.

|

8210

|

8337

|

+ 127

|

|

2.

Изношенность основных фондов, тыс. грн.

|

3334

|

3741

|

+407

|

|

3.

Остаточная стоимость основных фондов, тыс. грн.

|

4876

|

4596

|

-280

|

|

4.

Коэффициент изношенности (р2:р1)

|

0,406

|

0,449

|

+0,043

|

|

5.

Коэффициент годности (рЗ:р1)

|

0,594

|

0,551

|

-0,043

|

Несмотря на увеличение первоначальной

стоимости основных фондов за исследуемый период на 127 тыс. грн., вследствие

значительного их износа коэффициент износа вырос и соответственно на столько же

снизился коэффициент годности.

Однако на основании данных о

коэффициенты износа и годности нельзя сделать точных выводов относительно состояния

основных фондов, поскольку:

- на сумму износа

основных фондов большое влияние оказывает метод начисления амортизации,

применяется на предприятии;

- стоимостная оценка

основных фондов зависит от конъюнктуры рынка, а, следовательно, она может отличаться

от оценки, полученной при помощи коэффициента годности;

- на законсервированное

оборудование начисляется амортизация на полное восстановление, однако, физически эти

основные фонды, с определенной оговоркой, не изнашиваются, а общая сумма износа

растет.

Техническое состояние основных фондов и

прежде всего оборудования оцениваются также их возрастной структурой. Для этого

предварительно производится группировка оборудования по видам, а в середине каждого

вида (группы) - за продолжительностью их эксплуатации. Сопоставлением фактического и

нормативного срока эксплуатации отдельных элементов активной части основных

фондов можно дать определенное представление о годности рабочих машин, инструментов,

оборудования, устройств и т.д. На основании данных группировок отдельных видов основных

фондов по продолжительности эксплуатации можно определить средний срок эксплуатации

по формуле:

(4.29)

(4.29)

где

- средний

срок эксплуатации определенного вида основных фондов;

- средний

срок эксплуатации определенного вида основных фондов;

T- среднее арифметическое значение

соответствующего интервала в годах;

n - количество однородных видов

основных фондов соответствующей возрастной группы.

Сопоставлением среднего срока

эксплуатации определенных видов основных фондов за несколько лет можно наравне с

другими показателями сделать выводы об их техническом состоянии.

Для оценки тенденции изменения объема и

движения основных фондов и их воспроизводства используются их балансы.

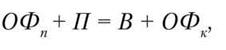

Так, баланс основных фондов по

полного первоначальной стоимости имеет вид:

(4.30)

(4.30)

где

ОФп, ОФк - стоимость основных фондов соответственно на

начало и конец отчетного периода;

П - стоимость приобретенных основных фондов за отчетный

период;

В - стоимость выведенных из эксплуатации основных фондов за

отчетный период.

На основании баланса определяется

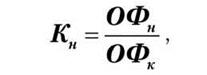

система показателей, которые характеризуют движение основных фондов, в частности:

- коэффициент поступления основных

фондов

(4.31)

(4.31)

где

Кн - коэффициент поступления основных фондов;

ОФП -

стоимость основных фондов, поступивших за отчетный период;

ОФк - стоимость основных фондов на

конец периода;

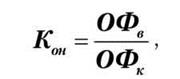

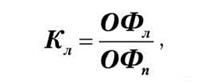

- коэффициент обновления

(4.32)

(4.32)

где

Квон - коэффициент обновления основных фондов;

ОФв -

стоимость введенных в эксплуатацию основных фондов;

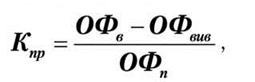

- коэффициент выбытия основных

фондов

(4.33)

(4.33)

где

КВ - коэффициент выбытия основных фондов;

ОФвыв - стоимость выведенных из эксплуатации

основных фондов в отчетном периоде;

ОФп - стоимость основных фондов на начало периода.

Показателей, характеризующих движение

основных фондов, кроме вышеупомянутых относятся:

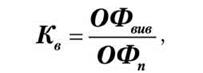

- коэффициент ликвидности основных

фондов

(4.34)

(4.34)

где

КЛ - коэффициент ликвидности основных фондов;

ОФЛ - ликвидационная стоимость (остаточная

стоимость основных фондов, выбывших в результате износа);

- коэффициент (темп) прироста

стоимости основных фондов

(4.35)

(4.35)

где

КПР - коэффициент прироста основных фондов;

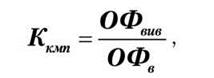

- коэффициент компенсации выбытия

основных фондов

(4.36)

(4.36)

где

ККМП - коэффициент компенсации выбытия основных фондов;

- интенсивность замены основных

фондов

(4.37)

(4.37)

В табл. 4.12 приведены расчеты

показателей движения основных фондов.

Таким образом, за исследуемый период

обновление основных фондов было незначительное, о чем свидетельствует значение коэффициентов

обновления и выбытия (соответственно 3,0% и 1,5%); незначительным является также коэффициент

прироста основных фондов - 1,5%. Учитывая достаточно высокий уровень изношенности основных

фондов - 44,9% в конце периода (табл. 4.11), следует акцентировать внимание на

необходимости интенсивного обновления средств труда как фактора повышения

эффективности производства.

Таблица 4.12

Анализ движения основных фондов

|

Показатель

|

Величина

|

|

1

|

2

|

|

1.

Стоимость основных фондов на начало периода (ОФп), тыс. грн.

|

8210

|

|

2.

Стоимость введенных в эксплуатацию основных фондов (ОФв), тыс. грн.

|

250

|

|

3.

Стоимость выведенных из эксплуатации основных фондов (ОФвив), тыс. грн.

|

123

|

|

4.

Стоимость основных фондов на конец периода (ОФк), тыс. грн.

|

8337

|

|

Коэффициенты:

|

|

|

5.

Обновление основных фондов (р2:р4)

|

0,03(3,0%)

|

|

6.

Выбытие основных фондов (рЗ:р1)

|

0,015(1,5%)

|

|

7.

Прироста основных фондов [(р2-рЗ):р1]

|

0,015(1,5%)

|

|

8.

Компенсации выбытия основных фондов (рЗ:р2)

|

0,492(49,2%)

|