Раздел

1. ОБЩИЕ ПОНЯТИЯ О БУХГАЛТЕРСКОМ УЧЕТЕ

1.2. Классификация видов учета

В

экономической литературе по вопросам бухгалтерского учета не достигнуто единого

подхода к классификации видов учета вообще и учета, осуществляется

хозяйствующими субъектами с целью подготовки необходимой для пользователей

информации.

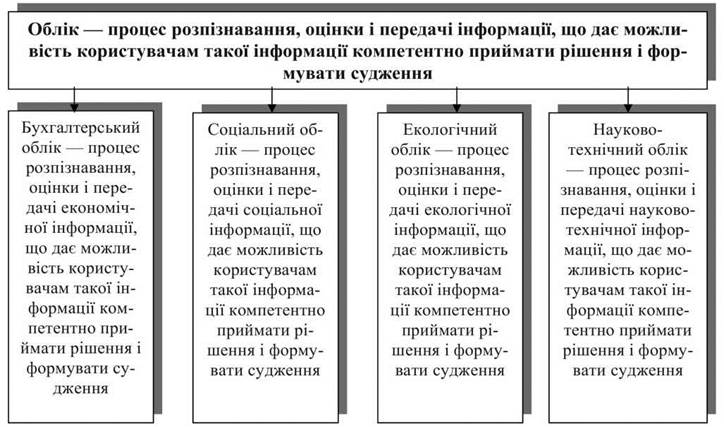

В

самом широком понимании учет определяется как процесс распознавания, оценки и

передачи информации, что дает возможность пользователям такой информации

компетентно принимать решения и формировать суждения.

То есть,

под учетом следует понимать не только учет хозяйственных операций, а учет всей

информации, вырабатываемой обществом. В обществе существуют различные

социальные, политические и экономические организации, такие как предприятия, религиозные,

общественные, экологические организации и движения, государственные структуры и т.д. Условием

динамичного развития любой из названных организаций является способность оценивать

состояние своих дел и отвечать за него, проводить критический анализ

настоящее, принимать необходимые решения на будущее. Без наличия соответствующей

учетной информации любая из перечисленных структур не может принимать эффективные

решение. Следовательно, является учет в целом и его виды.

Различия

в классификации видов учета между различными учеными связаны с критериями, на

основании которых осуществляется классификация видов учета. Мы считаем, что основой

общей классификации учета должно быть его классификация в зависимости от сфер

деятельности, приведена на рис. 1.1.

Рис.

1.1. Классификация видов учета в зависимости от сфер деятельности

Каждый

из приведенных на рис. 1.1 видов учета, в зависимости от потребностей исследования, можно

детализировать. Например, бухгалтерский учет осуществляется у субъектов

хозяйственной деятельности, неприбыльных учреждениях и организациях. В свою очередь

субъекты хозяйственной деятельности отличаются формами собственности,

организационно-правовой формой и т.д. Социальный учет включает в себя учет

измеряемой информации о политических партиях, об отношении общества к социальным

образований, о возрастной состав населения и т.д.

Статистические

органы изучают и контролируют массовые социально-экономические и общественные процессы

и явления природы. Статистическая информация является видом информации, которая собирается на

общегосударственном уровне. Основой статистической информации является как экономическая

информация субъектов хозяйствования, так и учетная информация субъектов

некоммерческой деятельности. Статистический учет отдельно можно выделять, если

классифицировать учет по конечным органом обработки учетной информации. Если

классифицировать учет по этому признаку, то есть основание выделять налоговые

расчеты, административный учет, статистический учет, финансовый учет.

В зависимости

от срока представления учетной информации учет можно подразделять на оперативный,

периодический, годовой. По месту обобщения информации учет можно разделить на

учет для собственных нужд и учет для внешних пользователей. Возможна

классификация учета и по другим признакам.

Законом

Украины “Про бухгалтерский учет и финансовую отчетность в Украине” определено,

что бухгалтерский учет является обязательным видом учета. В законе бухгалтерский

учет рассматривается в самом широком смысле, как процесс создания и передачи

информации пользователям для управления. Вместе с тем, обязательность ограничивается

обязательным ведением учета необходимого для составления отчетности, т.е.

финансовым учетом.

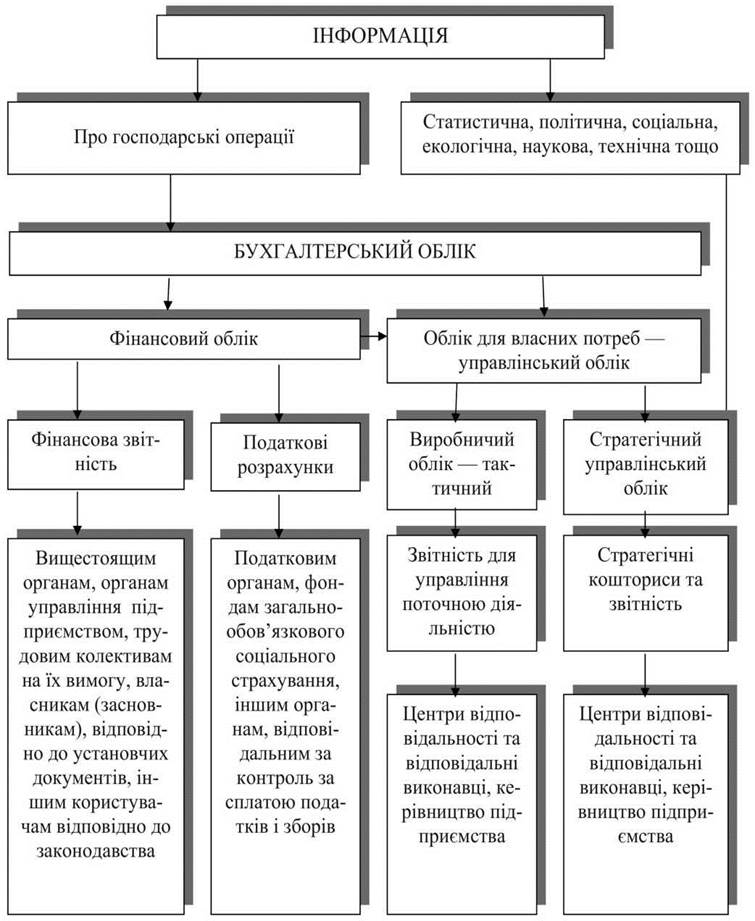

Классификацию

учета на предприятии, в зависимости от используемой информации и удовольствия

потребностей пользователей исходной информацией, можно представить схемой, приведенной

на рис. 1.2.

С

рис. 1.2 видно, что финансовый учет направлен, прежде всего, для удовлетворения

внешних потребностей общества. Безусловно, что полученные с этого учета данные будут

использоваться и для внутренних потребностей управления. Но, основную информацию

для управления предприятия получают от учета “для себя”.

Учет

для собственных нужд может быть направлен для выполнения текущих задач

предприятия (планов, смет, бюджетов), так и стратегических. Такой подход

позволяет учет для собственных нужд разделить на производственный учет (или учет

направлен на получение текущей управленческой информации) и учет для

получение информации для постановки и решения стратегических задач.

Разница

между производственным и стратегическим управленческим учетом заключается еще и в том, что

полученная в производственном учете информация - это строго документированная информация

бухгалтерского учета, которая сравнивается с текущим или оперативным планам

(сметами, бюджетами). В стратегическом же управленческом учете

используется и другая информация (необлікова), а именно: статистическая;

политическая; социальная; экологическая и т.д.

Рис.

1.2. Структура бухгалтерского учета на предприятии