|

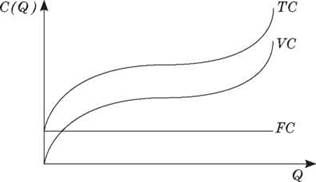

III. Мотивация учебной и познавательной деятельности Управление затратами начинается с их классификации. В основу подхода к классификации затрат положен признак их зависимости от масштабов производства. Такой подход применяется в основном в краткосрочном периоде времени, когда предприятие увеличивает объемы производства продукции, применяя постоянные и переменные производственные ресурсы. Расходы, по вашему мнению, могут увеличиваться в долгосрочном периоде при увеличении масштабов деятельности (кроме сырья и трудовых ресурсов)? IV. Изучение нового материала В зависимости от взаимосвязи с объемом производства общие издержки (TC) разделяют на постоянные (FC) и переменные (VC). Общие расходы - это общая сумма постоянных и переменных затрат, которые предприятие осуществляет для производства благ. Общие затраты увеличиваются в случае роста объемов производства. TC = FC + VC. Постоянные затраты - это затраты, которые не изменяются в результате изменения объемов производства: затраты на содержание оборудования, аренда, административные и сбытовые расходы. Предприятие имеет постоянные затраты даже тогда, когда не работает. Они включают, например, плату за аренду и содержание помещений, амортизацию, проценты за кредит, накладные расходы и др. Постоянные расходы обозначаются FC (от англ. fixed costs). Переменные затраты - это затраты, величина которых зависит от объемов производства: затраты на сырье, топливо, транспортные услуги, заработная плата основных работников. Если предприятие не работает, переменные издержки равны нулю. В теории издержек они обозначаются VC (от англ. variable costs). Пропорциональные переменные затраты изменяются прямо пропорционально объему производства (коэффициент пропорциональности равен единице). Это расходы на сырье, основные материалы, комплектующие, сдельную заработную плату. Прогрессивные переменные издержки растут в относительно большей пропорции, чем объемы производства (коэффициент пропорциональности больше единицы). К ним можно отнести расходы на сдельно - прогрессивную оплату труда.

Графическая интерпретация издержек

Регрессивные переменные затраты изменяются в относительно меньшей пропорции, чем производство (коэффициент пропорциональности меньше единицы). К этим расходам относятся затраты на эксплуатацию машин и оборудования, их ремонт, инструменты и т.п. Обоснованное разграничение затрат на постоянные и переменные имеет большое значение для оценки и анализа эффективности производства и принятия взвешенных, экономически целесообразных управленческих решений. Существуют разные направления их использования. Первый из них - оценка соотношения между постоянными и переменными затратами. На производстве разных видов продукции и различных технологий такое соотношение может отличаться, что непосредственно влияет на результаты производства. Чем ниже это соотношение, тем меньше риск в случае уменьшения объемов производства продукции, поскольку при таких условиях меньше вырастет себестоимость единицы продукции за счет повышения в ней доли постоянных затрат. Второе направление - определение уровня сбыта, за которого возмещаются постоянные и отдельно совокупные расходы. Предприятие может оказаться перед выбором: отказаться от производства убыточной продукции или же осуществлять его, чтобы возместить постоянные затраты и таким образом минимизировать убытки. Если продукция по уровню переменных расходов все еще остается прибыльной, предприятию следует продолжать ее производство. V. Закрепление новых знаний и умений учащихся ►► Решите задачи Задача 1 Заполните таблицу, если известно, что стоимость постоянных расходов - 10 грн. за единицу, а переменных ресурсов - 20 грн. за единицу.

Задача 2 Зависимость совокупных затрат фирмы от объемов производства приведены в таблице.

Если конкурентная цена товара равна 6 грн., то какой объем производства выберет предприниматель? Решение

Ответ: предприятие должно производить 30 ед. продукции. VI. Итог урока VII. Домашнее задание 1. Проработать теоретический материал. 2 . Определить, какие затраты относятся к постоянным, а какие - к переменным.

Ответ: ♦ постоянные: 1, 2, 3, 7, 8, 9; ♦ переменные: 4, 5, 6, 10.

|

|