Модуль 2

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ СФЕР И ЗВЕНЬЕВ

ФИНАНСОВЫХ ОТНОШЕНИЙ

РАЗДЕЛ 4

ФИНАНСЫ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР

4.3. Финансовые ресурсы предприятий,

их состав и источники формирования

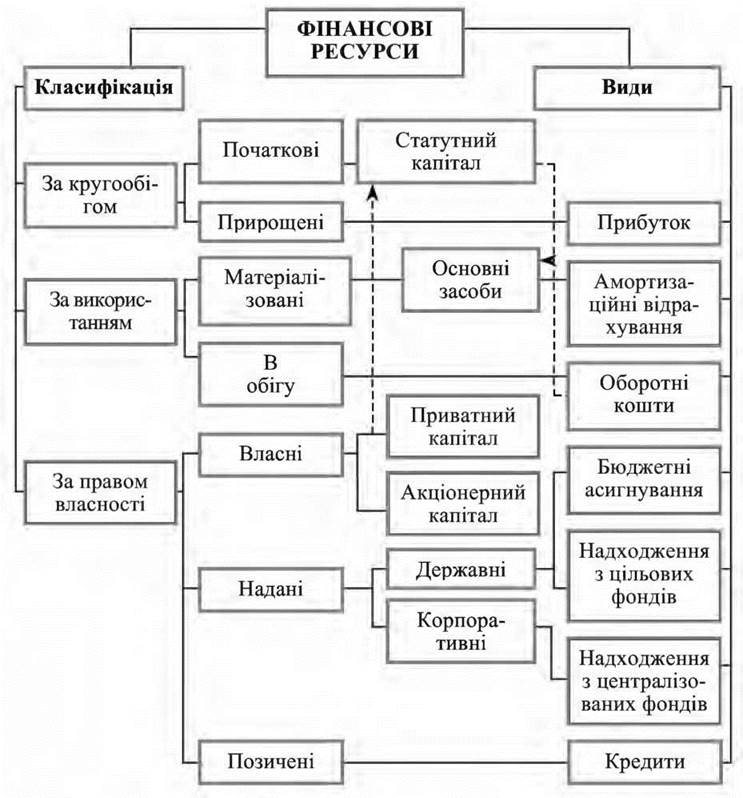

Материальным воплощением финансовых

отношений на уровне хозяйственных субъектов являются финансовые ресурсы. Под финансовыми

ресурсами понимают аккумулированные предприятием денежные средства из различных источников,

которые поступают в хозяйственный оборот и предназначены для покрытия его потребностей. К

финансовых ресурсов относятся все денежные фонды и та часть денежных средств,

которая используется предприятием в нефондовій форме (рис. 4.2).

Рис. 4.2. Классификация и состав

формирование финансовых ресурсов предприятия4

Важным аспектом финансовой

деятельности предприятий является формирование и использование различных денежных фондов,

через которые осуществляется процесс расширенного воспроизводства, финансирование

научно-технических разработок, освоение и внедрение новой техники и

технологий, экономическое стимулирование и т.д.

Стабильность функционирования

предприятия основывается на достаточности финансовых ресурсов и их стабильном

кругооборота.

Общая сумма финансовых ресурсов

каждого предприятия состоит из следующих элементов:

- уставный капитал - главная

первоначальное источник собственных средств предприятия. Уставный капитал составляет

совокупность средств учредителей, необходимую для функционирования предприятия,

вложенные в активы, а также имущественных прав, имеющих денежную оценку. Порядок и

источники формирования уставного капитала зависят от типа предприятия и формы

собственности. Размеры уставного капитала характеризуют размер средств, которые были

инвестированные в финансово-хозяйственную деятельность. На основе уставного капитала

формируется основной и оборотный капитал, находятся в процессе непрерывного

движения, приобретая разнообразных форм в зависимости от стадии кругооборота;

- резервный фонд образуется на

предприятии за счет отчислений от прибыли, используется для покрытия

убытков, преодоление временных финансовых осложнений (не менее 25 % уставного

фонда и не менее 5 % от размера прибыли);

- амортизационный фонд образуется

в процессе использования основных средств и нематериальных активов за счет

амортизационных отчислений, используемого для их воспроизведения;

- фонд развития концентрирует средства,

которые используются для развития производства;

- валютный фонд формируется на

предприятиях, которые получают выручку в валюте от экспортных операций или

покупают валюту для импортных операций;

- фонд оплаты труда формируется на

предприятии для денежных выплат работникам за выполненную работу в соответствии с

трудовым договором;

- фонд выплаты дивидендов

образуется на акционерных предприятиях один раз в год для выплаты акционерам

дивидендов по акциям.

Кроме постоянных денежных фондов на

предприятиях могут создаваться оперативные временные фонды.

В зависимости от источников формирования

финансовые ресурсы предприятия подразделяются на:

- созданные за счет собственных и

приравненных к собственным денежных поступлений (взносы учредителей в уставный

фонд);

- в результате осуществления

финансово-хозяйственной деятельности (нераспределенная прибыль, амортизационный

фонд, резервный фонд);

- в результате операций на

финансовом рынке (дополнительный капитал, ссудный капитал);

- в порядке перераспределения денежных

средств (бюджетные субсидии, страховые возмещения, другие виды ресурсов).

За правом собственности финансовые

ресурсы делятся на: собственные средства предпринимательской структуры; привлеченные средства;

заемные финансовые ресурсы.

Перспективы развития предприятия

определяются его возможностями в наращенные и привлеченных финансовых ресурсов.

Первоначальное формирование финансовых ресурсов

происходит во время создания хозяйственных субъектов. На функционирующих

предприятиях финансовые ресурсы формируются за счет прибыли (от основной и

других видов деятельности) и амортизационных отчислений.

В процессе своей деятельности

предприятие может дополнительно привлекать финансовые ресурсы через выпуск и

размещение акций и облигаций, из бюджета или государственных фондов целевого

назначения, из централизованных корпоративных фондов, через получение страховых

сумм при условии наступления соответствующего страхового случая.

Привлеченные финансовые ресурсы за

характеру использования подобные собственным, поскольку после их поступления они

переходят в распоряжение предприятия. В то же время существуют определенные ограничения в их

использовании, ведь такие средства имеют в основном целевой характер.

Бюджетные ассигнования могут

предоставляться предприятиям (как правило, государственным) в таких формах: бюджетные

инвестиции; государственные дотации; государственные субсидии.

Бюджетные инвестиции представляют собой

выделение средств государственного или местного бюджетов на развитие производства,

прежде всего в виде капитальных вложений. Они направляются в приоритетные

отрасли и проекты, которые определяют развитие экономики страны в целом.

Государственные дотации - это выделение

средств из бюджета на покрытие убытков предприятия, как правило, в случае, когда

убыточность является следствием определенной политики государства, например ценовой.

Государственные субсидии - это выделение

средств из бюджета субъектам предпринимательской деятельности на решения определенных

задач в рамках различного рода государственных программ.

Поступления из государственных целевых

фондов по своему содержанию идентичны бюджетным ассигнованиям. Они осуществляются в

форме государственных инвестиций и субсидий. Эти ресурсы имеют целевой характер, что

вытекает из сущности данных фондов.

К заемным финансовым ресурсам

относят:

- банковский кредит. Его

необходимость определяется характером кругооборота основных и оборотных средств;

- бюджетный кредит. Этот кредит действует

на тех же принцы пах, что и банковский;

- коммерческий кредит - это

приобретение товаров или получение услуг с отсрочкой оплаты. Подобная сделка

оформляется специальным долговым обязательствам - коммерческим векселем.

Кредитования, в отличие от

бюджетных ассигнований, осуществляется с соблюдением принципов возвратности,

срочности, платности, обеспеченности.

Обеспеченность предприятия финансовыми

ресурсами, как и основными фондами, непосредственно влияет на его деятельность.

Недостаточность финансовых ресурсов ведет к опасности производственного процесса.

Нерациональное и неэффективное их использование сужает производственные и финансовые

возможности предприятия. Потеря осадки финансовых ресурсов ведет к

банкротства предприятия.

Переход к хозяйствованию в рыночных

условиях требует новых подходов к формированию финансовых ресурсов предприятий.

Так, важное место в источниках финансовых ресурсов принадлежит вкладам физических и

юридических лиц. В то же время значительно сокращаются объемы финансовых ресурсов, которые

поступают от центральных и местных органов государственной власти. Увеличивается

значение прибыли, амортизационных отчислений и заемных средств в формировании

финансовых ресурсов предприятий.

В процессе формирования финансовых

ресурсов предприятий большое значение имеет структура их источников.

Наличие финансовых ресурсов, их

эффективное использование определяют финансовое благополучие предприятия, его

платежеспособность, ликвидность, финансовую устойчивость. В то же время высокая доля

вес привлеченных и заемных средств усложняет финансовую деятельность предприятия

и требует дополнительных расходов на уплату процентов за банковские кредиты,

дивидендов на акции, доходов на облигации, уменьшает ликвидность баланса

предприятия, повышает финансовый риск. Поэтому в каждом конкретном случае

необходимо детально продумать целесообразность привлечения дополнительных финансовых

ресурсов.

_______________________________________________________________________________

4Опарин В. М. Финансы (Общая теория):

Учеб. пособие. - 2-е изд., доп. и перераб. - К.: КНЭУ. - 2005. - С. 80.